公式LINE限定動画

[aside type=”boader”]

動画の感想もお願いします!

感想を送る!

[/aside]

大葉です!

この度はLINEにご登録頂き

ありがとうございます。

今回のこの動画は、

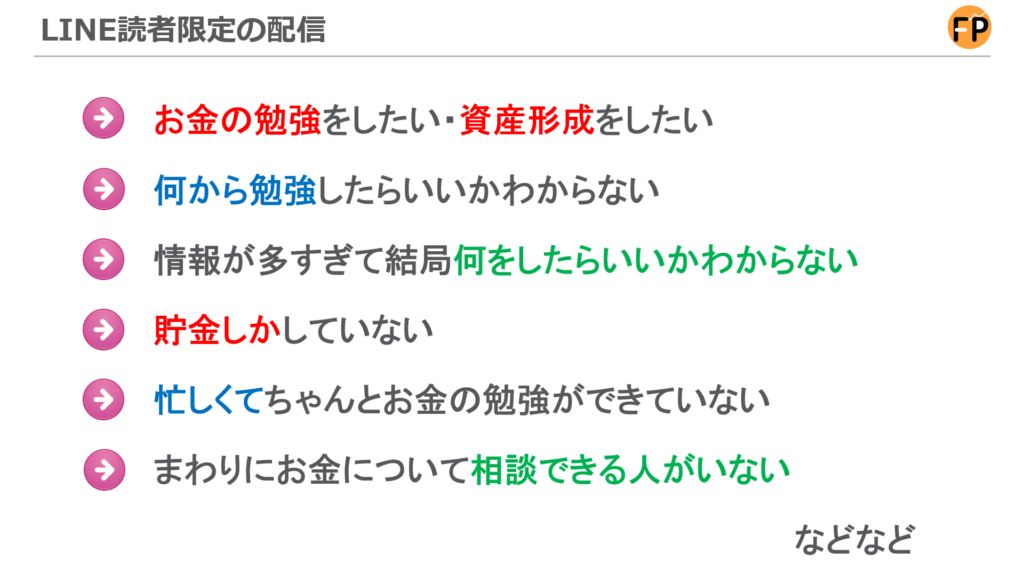

LINE読者限定の配信となります。

で、この動画は、

こんな方に向けた動画となります。

[aside type=”boader”]✅お金の勉強をしたい・資産形成をしたい

✅何から勉強したらいいかわからない

✅(YouTubeなど)情報が多すぎて何をしたらいいかわからない

✅貯金しかしていない

✅忙しくてちゃんとお金の勉強ができていない

✅まわりにお金について相談できる人がいない[/aside]

という方などに向けて

「手堅く、かつ、効率よくお金を

貯める・守る・増やす」ために必須の、

大事な大事な前提知識をお伝えしていきます。

で、初めに伝えておくと、

あまりにもマジメな話ばかりするので、

SNS・YouTube等で見るような

トリッキーな話と違い、

一見すると

面白くないと感じる方も

中にはいるかもしれませんが、

僕自身が12年以上のFP

(ファイナンシャルプランナー・お金のアドバイザー)

経験の中で培ってきた

経験・事実をベースとした

お話となりますので、

きっとこれをご覧になられている、

あなたのためになると思います。

実際に、

クライアントさんの中には

億を超える資産を作られている方も

たくさん出てきています。

それも、

経営者とか富裕層の方ばかりではなく、

サラリーマン層の方でも、

しっかりと資産形成が出来ています。

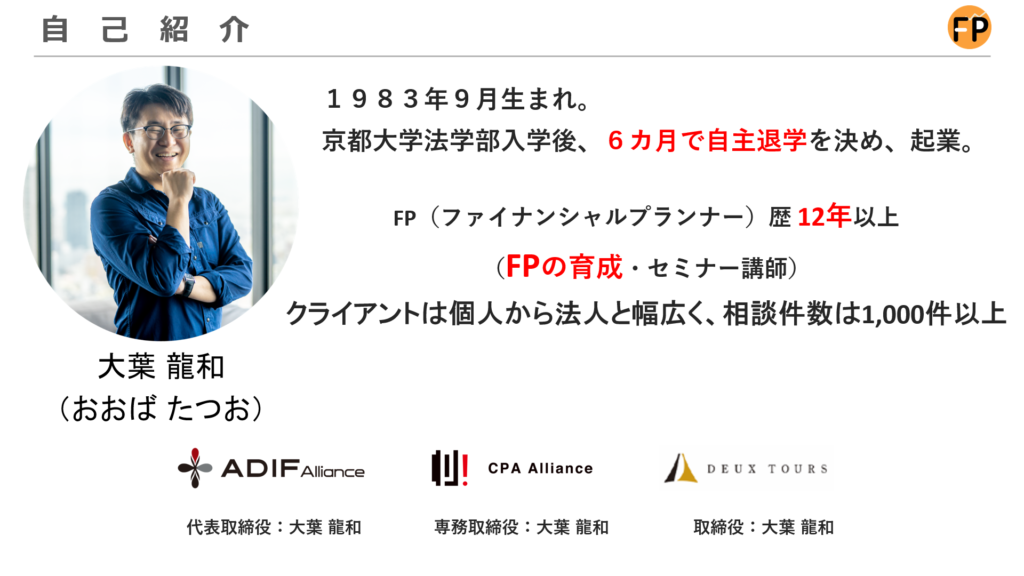

自己紹介 大葉龍和

で、今日僕のことを初めてみる人は、

「お前は誰だよ!」

と思ってしまう人もいると思うので、

まず簡単な自己紹介をさせて頂きます。

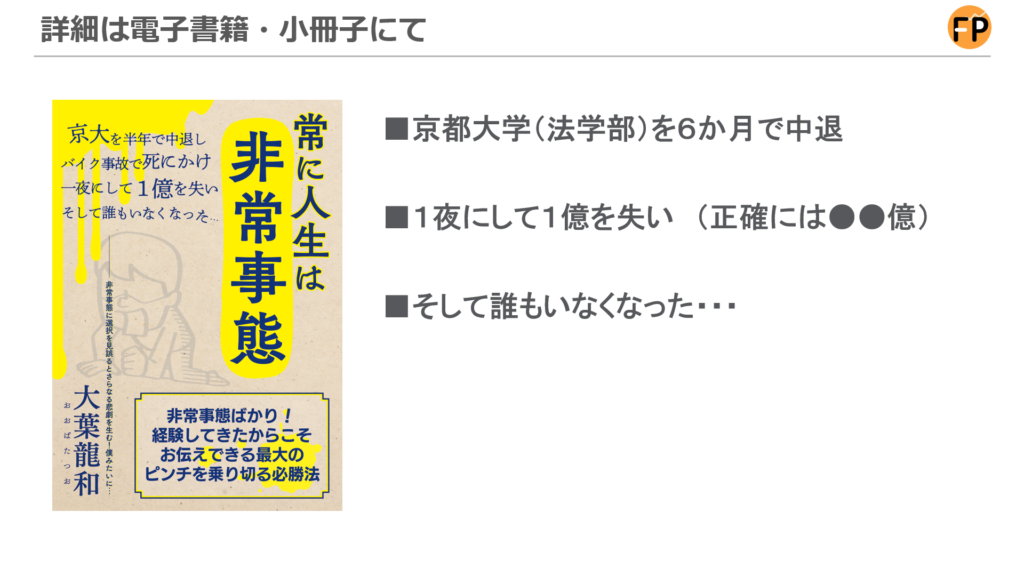

ブログとか小冊子・電子書籍にも

書かせて頂いている内容にもなるのですが、

僕は20歳の時に、

京都大学法学部を6か月で辞めて、

進学塾の立ち上げに関わらせて頂いて、

その後、独立系FPといって、

どこかの大手の会社などに属することはせずに、

自営スタイルのFPを12年以上続けています。

自分自身で会社を経営しながら

FPをやっていますし、

今では複数の会社の

役員を務めています。

ただ、全てがうまくいったわけではなくて、

詐欺に合って1億円以上を失ったり、

イロイロと痛い目にも合いながら

今もFPと経営を続けています。

今あなたが見ているこの動画は、

お金に関するアドバイザー、

FP(ファイナンシャルプランナー)

という視点で、

お話している動画となります。

今回のLINE読者限定のこの配信では、

あなた自身が効率よく資産形成をしていくためには

必須ともいえる、

絶対押さえておくべきポイント

についてお話します。

で、ここでお伝えする内容は、

僕自身が12年培ってきた

経験・事実をベースとした手法、

もっと言うと、

僕自身が今現在実践しているし、

かつ、僕自身のクライアントさん

にアドバイスしてる

「現場の生の声・活きたノウハウ」となります。

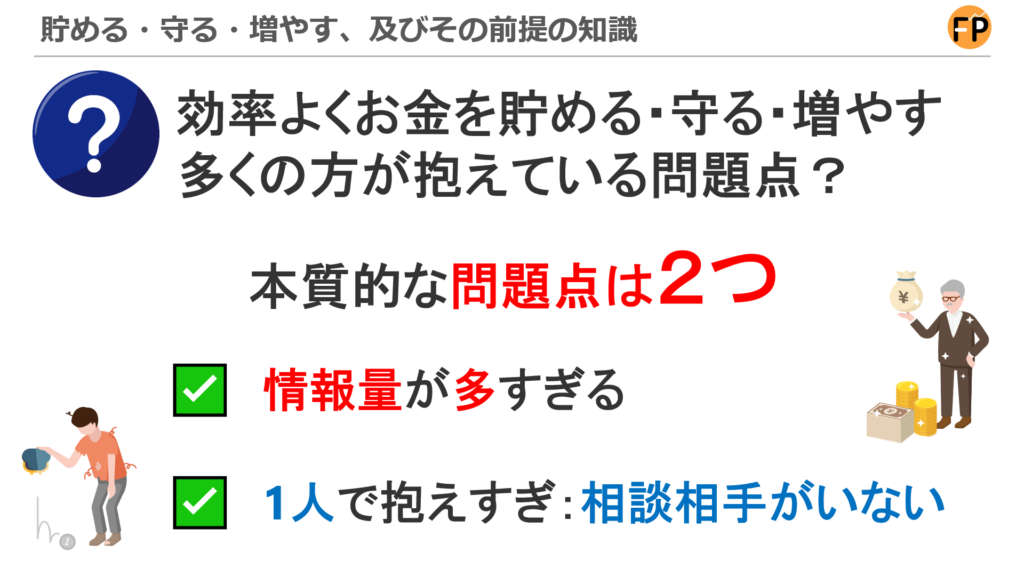

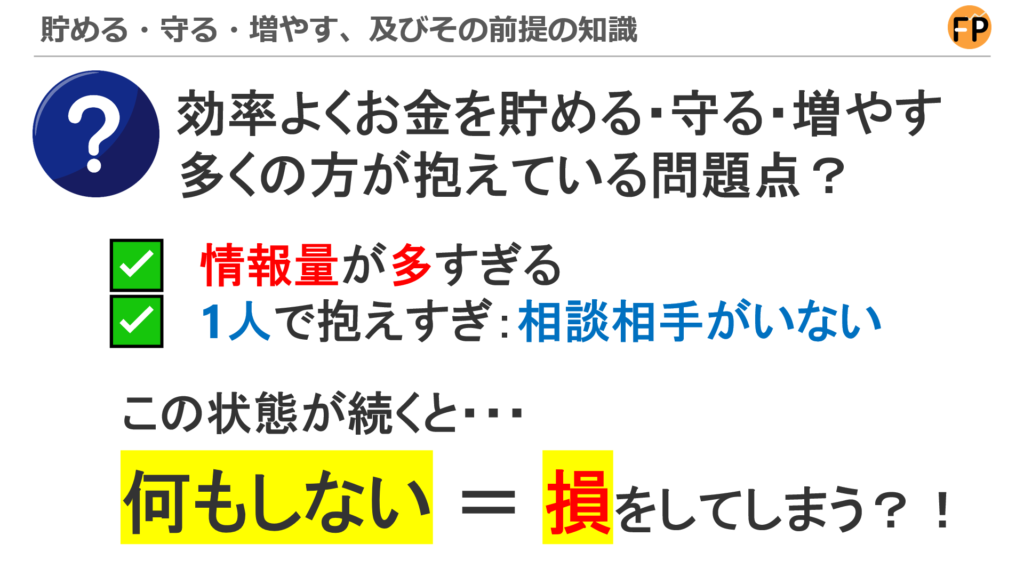

そもそもの2つの大きな問題点

「手堅く、かつ、効率よく

お金を貯める・守る・増やす方法」

及びその前提の知識を知る前に、

多くの方が抱えている

本質的な問題点を2つ

お伝えしたいと思います。

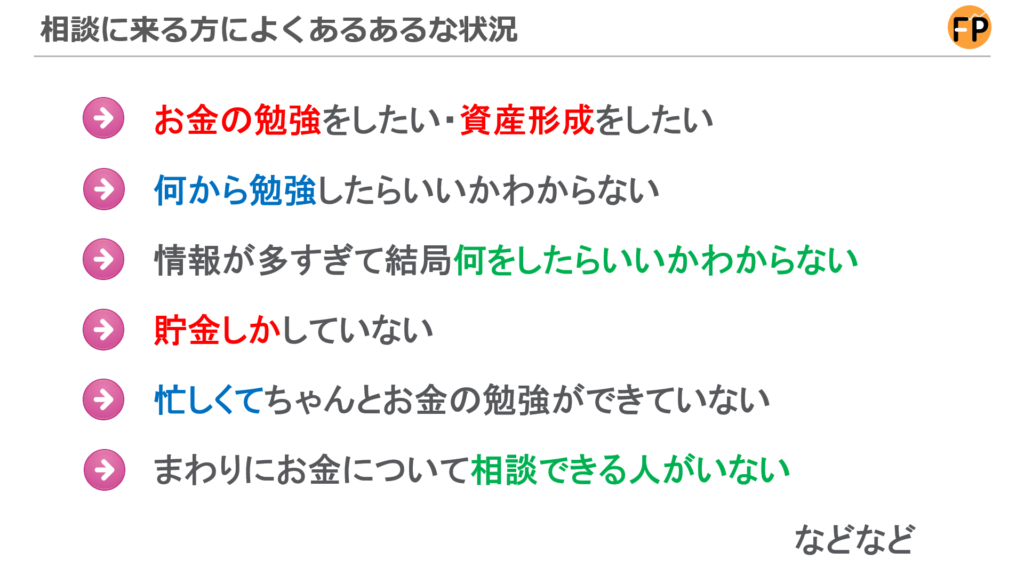

僕のもとに相談に来る方で、

[aside type=”boader”]✅お金の勉強をしたい・資産形成をしたい

✅何から勉強したらいいかわからない

✅(YouTubeなど)情報が多すぎて何をしたらいいかわからない

✅貯金しかしていない

✅忙しくてちゃんとお金の勉強ができていない

✅まわりにお金について相談できる人がいない[/aside]

こういった方が多いわけなんですね。

で、こういった状況になる

本質的な問題点は2つで、

[aside type=”yellow”]1つ目:情報量がそもそも多すぎるという問題と、

2つ目:1人で抱えすぎ、相談相手がいない[/aside]

というケースが多いわけです。

めちゃくちゃ当たり前の話かもしれませんが、

改めて順番に追っていきたいと思います。

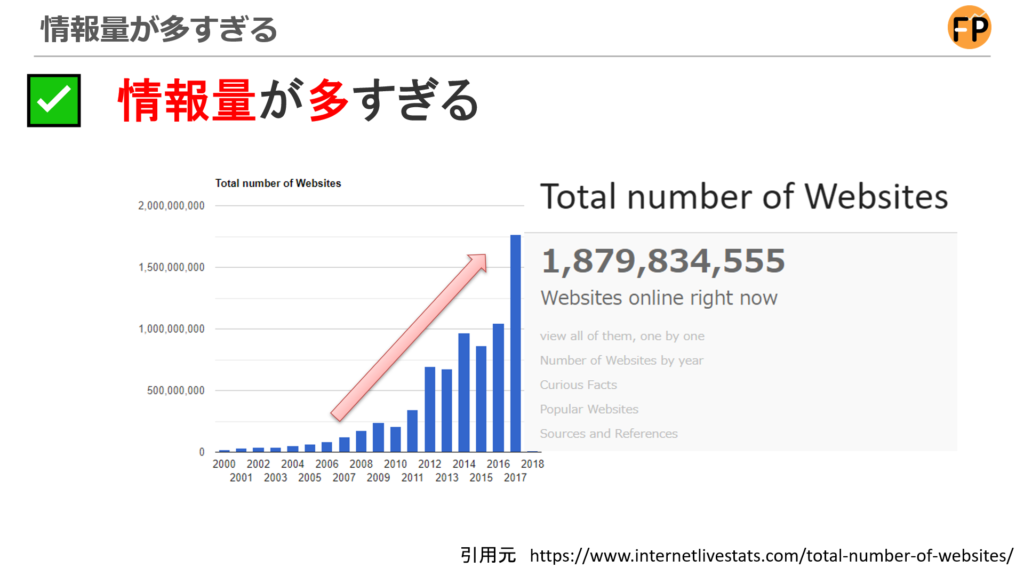

情報量が多すぎる

530倍以上?18億?

1つ目

情報量がそもそも多すぎるという件。

530倍以上、

この数字は有名な数字なので、ご存知の方もいらっしゃるかもしれませんが。

少しデータは古いのですが、言いたいことは伝わると思うので敢えて引用します。

530倍、これは簡単に表現すると僕らがアクセスできる情報量のことです。

シンプルに情報量が増えすぎているわけです。

YouTubeをはじめとして、SNS、ネットを検索すれば

大量の情報が出てきますよね。

本来情報量が多いということは、

判断材料が多いということで、

良いことに聞こえるかもしれませんが、

逆に今度は、情報量が多すぎて、

自分にとって必要な情報がどれかを

取捨選択しなければいけないし、

そもそも、その情報が

本当かどうかを判断できないと、

「怪しい・騙されるかも・・・」という恐怖もありますよね。

どうですか?

思い当たることありませんか?

ちなみに、

また別のデータにはなりますが、

こういう数字もあります。

これは、さっきとは違うデータになりますが、

世界中に存在しているWEBサイトの数です。

もちろん、あなたはWEBサイトに限らず、

動画などでも情報を収集されるとは思うのですが、

あくまで参考ベースで見てください。

現在、世界には約18億以上のサイトがあるというデータです。

要するに、これだけの情報の中から、

自分にとって必要な情報を引っ張ってきて、選んで、活用する、、、というプロセスが必要なわけですが、

かなりハードルの高い作業にはなりますよね。

1人で抱えすぎ

相談できる相手がいない

続いて、2つ目の問題は、

なんでも1人で抱えすぎ、

お金に関して相談できる相手がいない

ということです。

これは、日本人の性質の問題

でもあると思うのですが、

「お金のこと」を

他人に言う・相談する

という文化は無いに等しいですよね。

例えばアメリカという国の場合、

FPというと、弁護士や税理士と

肩を並べるような仕事とされています。

要するに、そのくらい、

お金に関してFPに相談するというお話です。

ところが、

日本の場合は状況が変わってきます。

もちろん、経営者の方などは税理士や

僕みたいなFPに相談するのは当然かもしれませんが、

サラリーマンをはじめとする

個人属性の方は、

FPに相談した経験などは

ほとんどないんじゃないかなと。

結果、

一人で判断しないといけない

=1人で勉強しないといけない

けれど時間がない。。。

となる方も多いですよね。

「何もしない」と

「損」をする・・・

さらに、深堀すると、、、

情報量が多い、

相談できる人がいない、

結果、何もできていない。。。

という方も多いんですが、

この「何もできていない状態が続く」のも、

実は問題なんです。

先に答えを言っておくと、

何もできていない

=損をしてしまう・・・

可能性がかなり高いと言えます。

ちょっとここも説明していきますね。

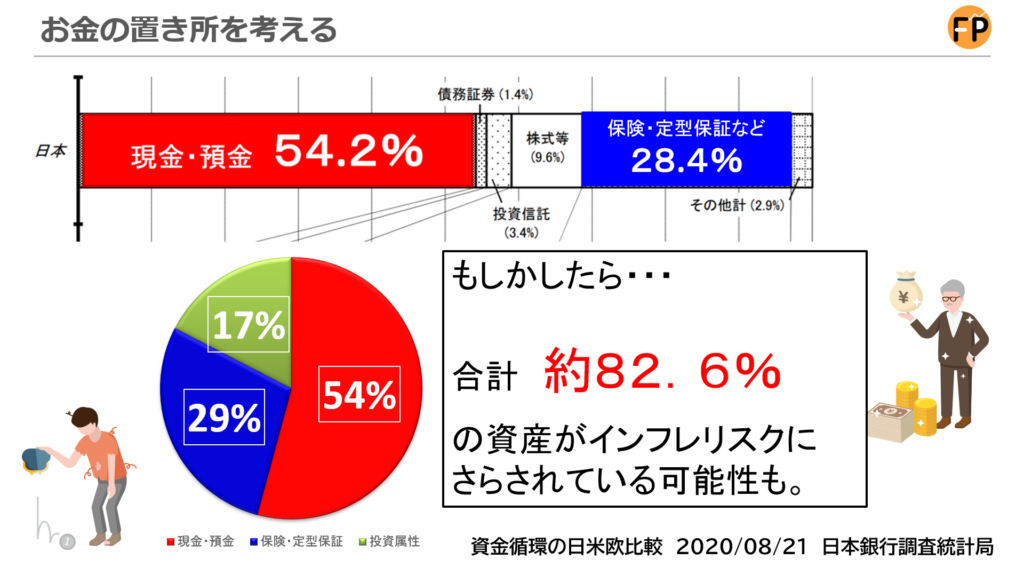

貯金 54%

上記のデータは、

家計の金融資産構成のデータです。

現在、

日本人の資産割合のうちの

約半分以上が「貯金」という

形の資産になっています。

もちろん、この貯金、

あるに越したことはないのですが、

意図的に貯金しているのか?!

もしくは、

貯金以外の手段を知らないのか?!

この違いは、かなり大きな差になってきます。

ここで押さえておかなければいけないポイントは、

実は、

【何もしなければお金の価値が確実に減っている・・・】

ということです。

価値が減るってどういうこと?!

と思われるかもしれませんね。

詳しい話は各種セミナーや、

ブログ記事、別の機会にも

しっかりとお伝えしますが、

簡単に言うと、

今の日本はお金を印刷し続けている

=お金の価値が減り続けている

ということです。

ちょっとだけ説明しますね。

お金の総量:マネタリーベースが増えまくっている

今回はセミナーというわけではないので、

簡単に表現させて頂きます。

お金の総量のことを、

マネタリーベースと言います。

※詳細は僕のブログでも記事にしています。

今回、

とりあえず見てほしいのは、

赤で囲っている、

日本銀行券(お札)の総量です。

まず現在、日本というのは、

2021年現在、お金の総量が

2013年から見て

約400兆円以上増えています。

ただ、これ、

人口が増えているわけでもないのに、

どんどんとお金を印刷して、

総量を増やしているわけです。

ここで見てほしいのが、

赤で囲っている、

日本銀行券(お札)の総量です

これが

2013年の約82兆円から、

2021年段階で、

約118兆円まで増えているわけです。

要するに、約44%、

お札の量が増えているわけです。

とすると、、、もし、

2013年段階で、

100万円の貯金があった方は、

現在144万円の貯金になっていて、

2013年段階で、

1000万円の貯金があった方は、

現在1440万円の貯金になっていて、

ようやく、全体平均、

普通の状態に追いついている

ということです。

人口が増えているわけでもないのに

どんどんとお金を印刷するわけですから、

お金の価値が減り続ける

=物価は上昇する

=イロイロなコストが上がっていく

ということになります。

この傾向は今後も続いていきます。

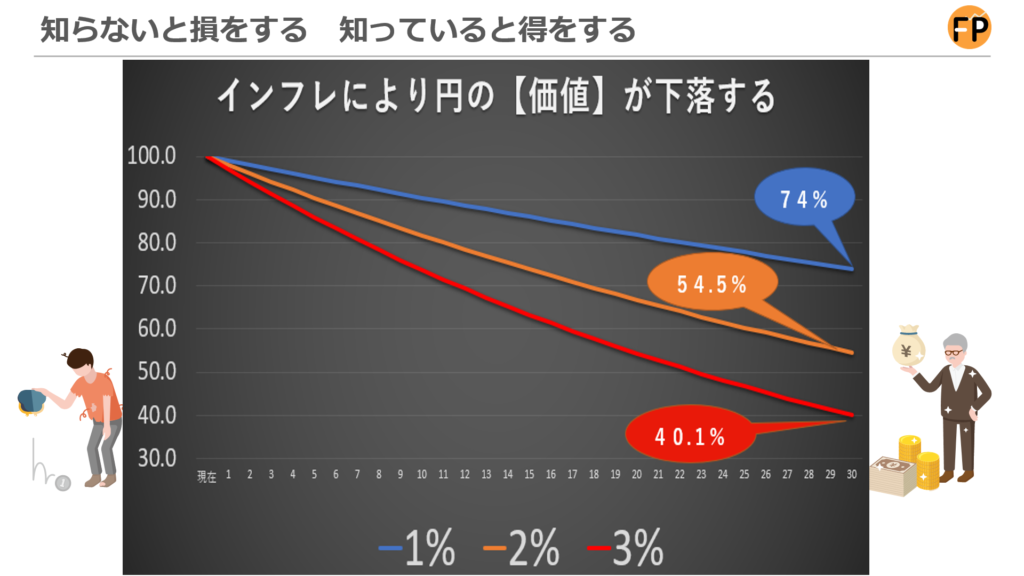

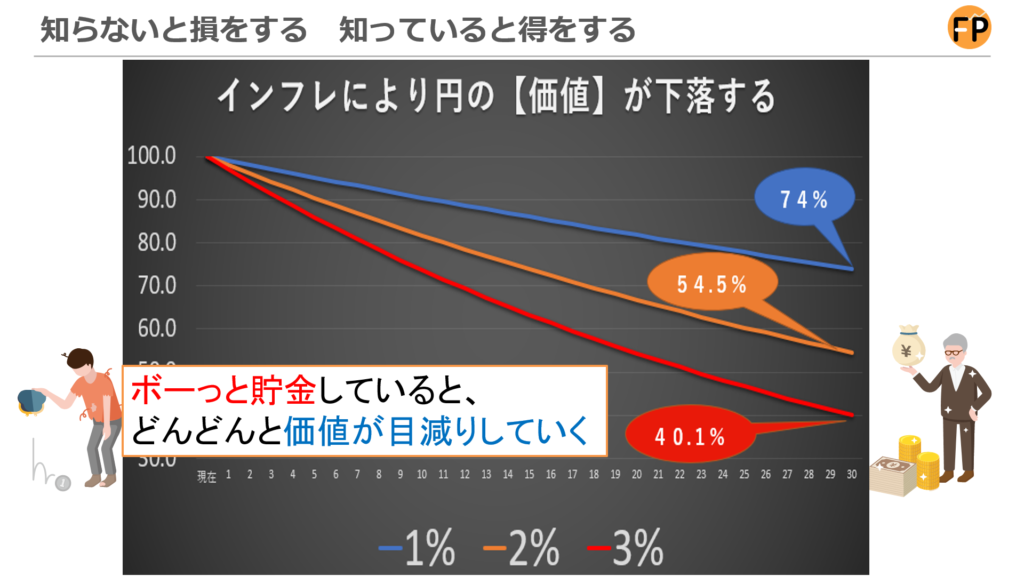

お金の価値が現在、減り続けている

もっとストレートに言うと、

現状、お金の価値が減り続けているわけです。

結果、ボ~ッと、意図せずに

貯金していると、

どんどんとお金の価値が

目減りしていっているわけです。

ちなみにこれ、

「へぇ~そうなんだ~」では

済ましてはいけない内容の話となります。

というのも、

何も対策を取らずに

ボ~っと消極的な意思なき貯金

なんかをしていると、

露骨にあなた自身の人生に

悪影響を及ぼします。

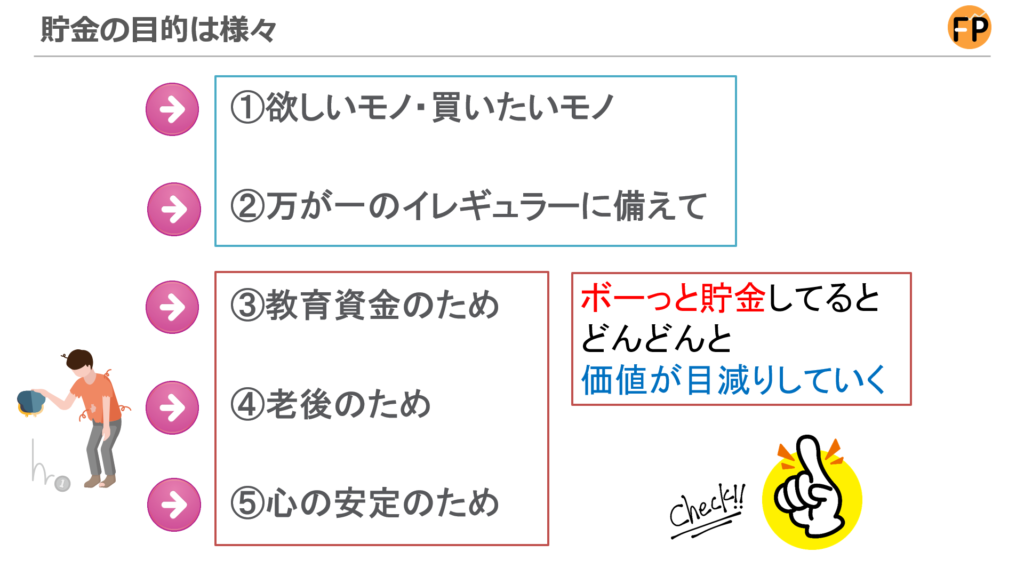

5つの貯金の目的

例えば、、、

貯金の目的って、

様々だと思うんですけど、

[aside type=”boader”]1:欲しい物・買いたいモノのため

2:万が一のイレギュラーに備えて

3:教育資金のため

4:老後のため

5:心の安定のため[/aside]

上記の中で

比較的に短期的な使い道である

[aside type=”boader”]1:欲しい物・買いたいモノのためと

2:万が一の資金[/aside]

は仕方ないにして、

問題は、

[aside type=”yellow”]3:教育資金のため

4:老後のため

5:心の安定のため[/aside]

のお金です。

これらを目的とした

貯金をしている方は、

露骨に日本円の価値の減少の

ダメージが直撃することになります。。。

どうですか?

それでも、あなた自身は

「へぇ~そうなんだ~」で

済ましていい問題だと思いますか???

絶対済ましちゃいけない問題です。

繰り返しますが、

ボ~っと消極的な意思なき貯金をしていると、

確実にダメージを受けることになります。

これは未来予測でもなんでもなく、

現在進行中のお話です。

なので、しっかりと対策はするべきと言えます。

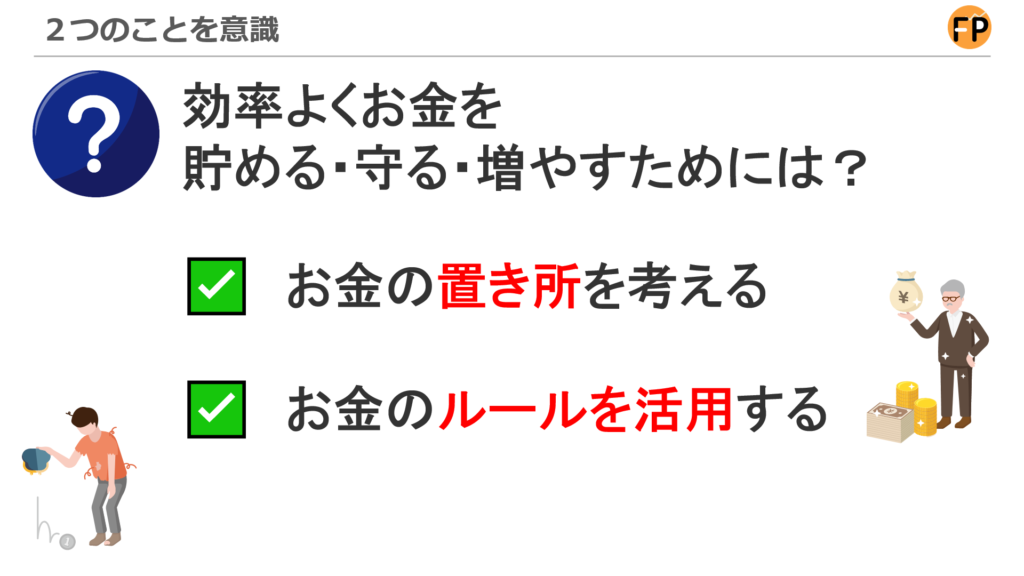

どうしたらいいのか?2つのテーマと3つのポイントを意識

では、どうしたいいのか?ということで、

この動画でお伝えしたい

「手堅く、かつ、効率よく

お金を貯める・守る・増やす方法」

というテーマに繋がってくるわけです。

その方法は

非常にシンプルで、

[aside type=”pink”]1:しっかりとお金の置き所を考える

2:お金に関するルールを活用する[/aside]

ということに尽きます。

この2つを意識しながら、具体的には、

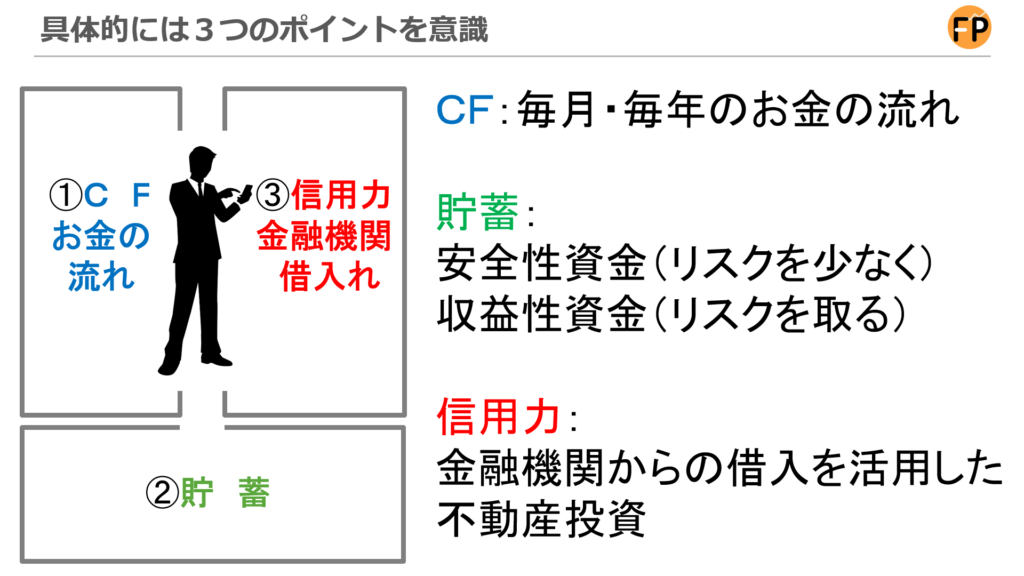

3つのポイントをチェックします。

[aside type=”boader”]●CF:毎月、あるいは毎年のお金の流れ

●貯蓄:安全性資金(リスクを少なく)・収益性資金(リスクを取る)

●信用力:金融機関からの借入れを活用した不動産投資[/aside]

実際に資産形成をされている方のイメージ例

それぞれについて

しっかりとお話したいところなのですが、

まずは先に、実際に僕の元で

資産形成をされている方のイメージ例、

声を紹介させて頂きます。

イロイロな方のリアルの声

があるわけですが、

まずはイメージ例その1を見ていきます。

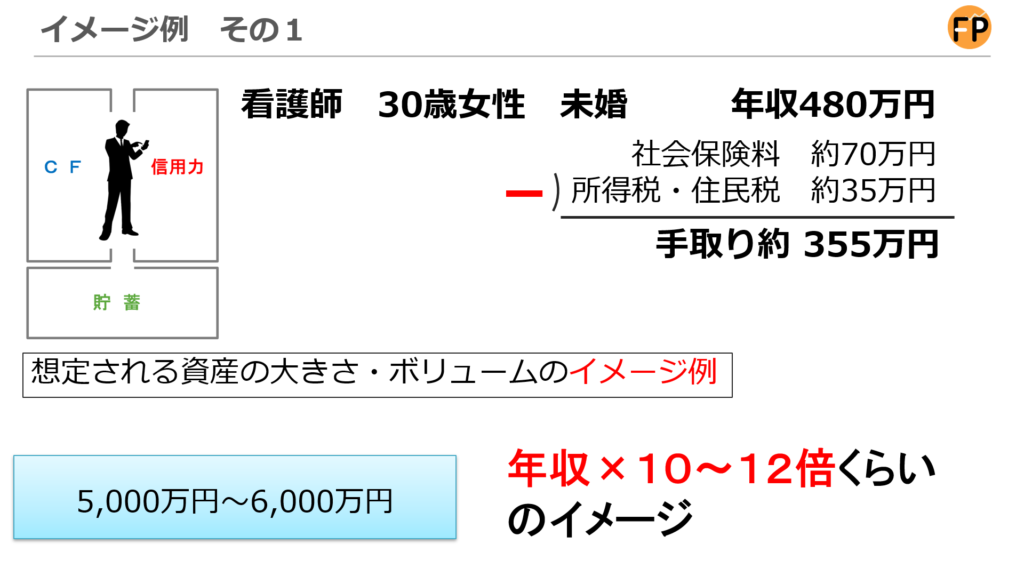

イメージ例その1:30歳女性・年収480万円

この方は、

30歳女性、年収480万円、

手取り約350万円という方です。

この方の場合、

ザックリと約5000万円~6000万円ほどの

資産を作っています。

だいたい年収の、

10~12倍くらいのイメージです。

※イメージと言っていますが実例です。

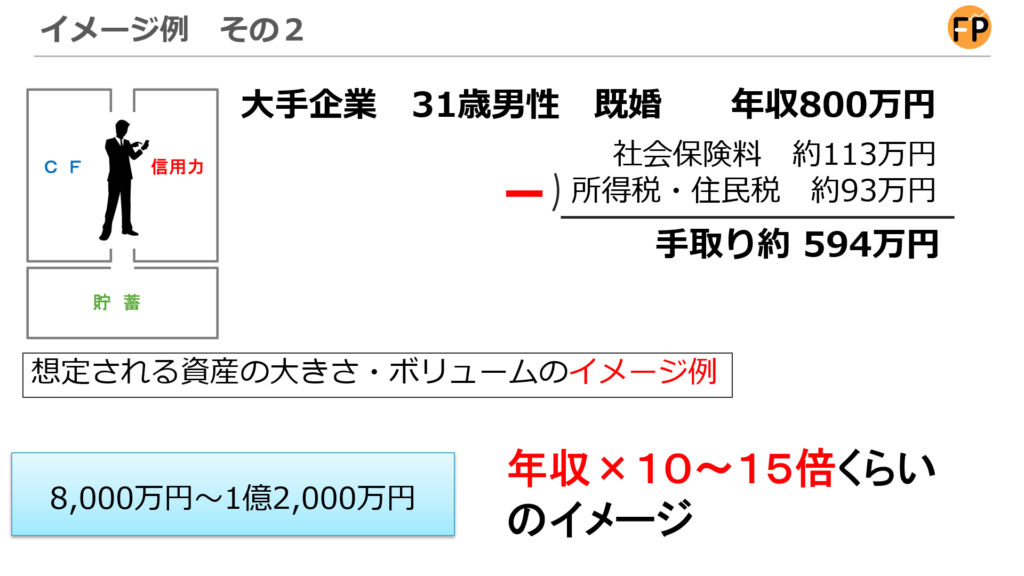

イメージ例その2:31歳男性・年収800万円

この方は、

31歳女性、年収800万円、

手取り約600万円という方です。

この方の場合、

ザックリと約8000万円~1億2000万円ほどの

資産を作っています。

だいたい年収の、

10~15倍くらいのイメージです。

※イメージと言っていますが実例です。

ちなみに、数字が大きく振れるのは、

ご本人がどこまでアクセルを踏むかどうか

によって変わってくるからです。

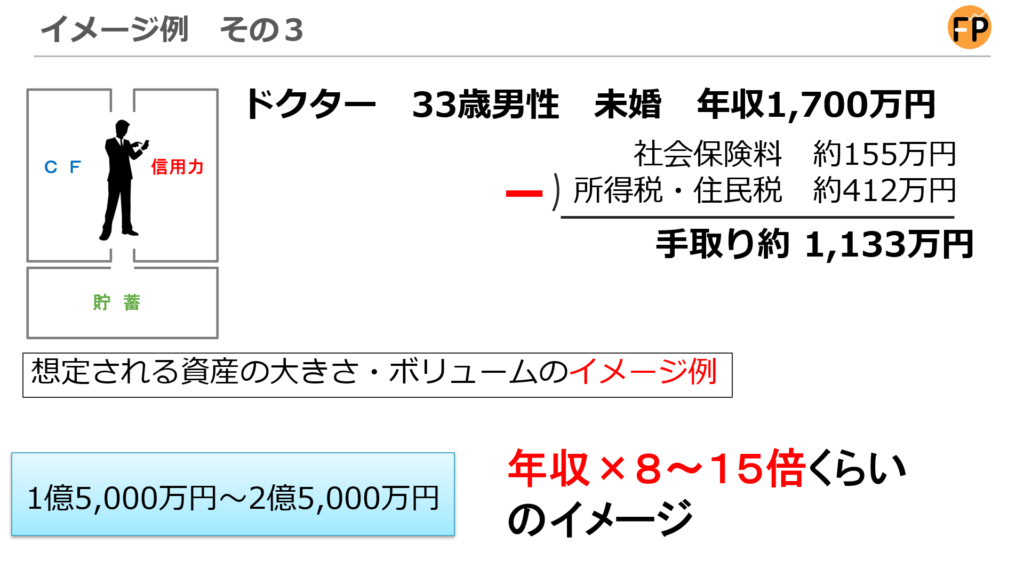

イメージ例その3:33歳男性・年収1700万円

この方は、

33歳男性、年収1700万円、

手取り約1100万円という方です。

この方の場合、

ザックリと約1億5000万円~2億5000万円ほどの

資産を作っています。

だいたい年収の、

8~15倍くらいのイメージです。

※イメージと言っていますが実例です。

つまり、

ちゃんと正しい方向で

資産形成を実践すれば、

年収の約10倍前後くらいの資産は作れるということです。

2つのテーマを意識

では、何からスタートすればいいのか?

ということで、

「手堅く、かつ、効率よく

お金を貯める・守る・増やす」ために、

何からスタートすればいいか?

ということなのですが、

先ほどもお伝えしましたが、

大きく2つのことを意識する必要があります。

[aside type=”pink”]1つ目は、

しっかりとお金の置き所を考えるということ

2つ目は、

お金に関するルールを活用するということ[/aside]

順番に説明していきますね。

テーマ1 お金の置き所をしっかりと考える

まず1つ目は、しっかりとお金の置き所を考える必要があるということについて。

先ほども見ていただいた、金融資産の割合のデータですが、

日本人の約50%以上が貯金で、

かつ、保険や定型保証なども含めると、

下手をすると80%以上が

円建ての資産の固まりになっている可能性があり、

とすると、約80%以上の資金が、

インフレリスク、円の価値が減少するリスクに

さらされている可能性が高いと言えます。

では、具体的にどんなところに

お金を置いておけばいいのか?

という個別のテーマに関しては、

無料動画・又は定期開催している

無料セミナーの方で、

しっかりとお話していきます。

テーマ2 お金のルールを活用する

次に2つ目は、

お金に関するルールを知って、

活用していく必要があるということ。

例えば、

金融機関の借入を活用して

効率よく資産形成する方法として

不動産投資があります。

この詳細部分を説明すると、

かなり長い話になってしまうので、

詳細は各種セミナー内で取り扱いますが、

お金持ちとか経営者だけではなく、

サラリーマンの方でも実際に、

大きな資産は作れてしまいます。

[aside type=”pink”]知らないと損をして

知っていると得をする[/aside]

資産形成が出来るかできないかは、

知っているか知らないかに違いにすぎない・・・

と言えます。

詳細は、各種セミナーなどにて!

はい、ということで、

このまま詳細のお話をしたいところなのですが、

それをするとあまりにも長い動画に

なってしまうので、

詳細については

各種セミナー内にてお伝えしたいと思います。

今日学んで頂いた

「前提知識」があるだけでも、

今後のあなた自身の資産形成の方向性が

大きく変わってくるはずです。

あなた自身だけではなく、

あなたのご家族含め

大事な方たちを守るためにも、

しっかりとお金の勉強をしてほしいと思います。

感想、お待ちしています!

はい、いかがだったでしょうか?

今回は、

お金の勉強がなかなかできない

資産形成が上手く進まない

本質的な問題点と、

その問題を解決するための方向性、

およびその前提知識を

お話させていただきました。

これは、僕自身が

12年以上のFP経験の中で培ってきた

経験・事実をベースとした、

方法論・考え方となります。

そして、今回の動画以外にも、

本来は有料で開催している

セミナーの動画を

無料にて、この動画を

見ていただいているあなたに

プレゼントします。

このセミナー動画に関しては、

この動画の感想を送ってくれた方限定にお届けします。

ですので、必ず動画を見て

感想を送ってください。

また、さらに、

感想を送ってくれた方には、

各種無料セミナーのご案内・情報や、

日程確認が出来るイベントカレンダーも

送らせて頂きます。

ということで、

今回の動画は以上となります。

動画を最後まで見て頂きありがとうございました。

感想をお待ちしています。