今回は、ふるさと納税制度の

ワンストップ特例について

注目して解説します!

従来は、確定申告が必要でしたが

2015年の改正でワンストップ特例が創設され、

確定申告が不要だったサラリー層のような

給与所得者にも利用しやすくなりました。

この記事を読めば、

ワンストップ特例の詳細や

メリット・デメリットなどが理解でき、

よりふるさと納税を活用しやすくなります。

しっかり勉強しましょう!

ワンストップ特例制度とは?

ワンストップ特例制度とは、

確定申告より簡単な手続きで

ふるさと納税の税金控除を

申請できる仕組みです。

申請手続きは、

- 所定の書面に必要事項を記入して、

- 寄附した自治体に提出。

それだけです!

ふるさと納税の基本を知りたい方は、

この記事を読んでくださいね!

申請の流れと手続き

ワンストップ特例制度の

手続きについて説明します。

(1)申請書を用意

はじめにワンストップ特例制度の申請書

(「寄附金税額控除に係る申告特例申請書」が

正式な名前ですが、

長いので「申請書」といいます(笑))

を入手します。

ふるさと納税を行う際に、

「ワンストップ特例制度を利用する」

などの項目が用意されていますので、

そこをチェックしましょう。

後日、自治体から申請書が送られてきます。

利用時にチェックし忘れても、

後で自治体に連絡すれば

申請書を送ってくれますので

安心してください。

(2)申請書に必要事項を記入

図のような申請書が届いたら、

必要事項を記入しましょう。

(3)必要書類を用意する

ワンストップ特例制度を利用するためには、

マイナンバー関連書類が必要となります。

●個人番号カードを持っている人

⇒カードの両面をコピーして提出

●通知カードを持っている人

⇒通知カードのコピー+身分証明書のコピー

●個人番号カードも通知カードも持っていない人

⇒個人番号が記載された住民票の写し+身分証明書のコピー

(4)申請書と必要書類を自治体に送る

必要事項を記入した申請書と、

必要書類を自治体に郵送しましょう。

確定申告との違い

確定申告との違いは以下の通りです。

寄附できる自治体数の違い

確定申告を行う場合には、

寄附を行う自治体数の数に

制限はありません。

一方、ワンストップ特例制度を

利用できるのは5自治体までです。

6自治体以上に寄附をすると

ワンストップ特例は利用できません。

あくまでもカウントするのは

自治体数ですので、

5自治体を超えなければ同じ自治体に

何回寄附してもワンストップ特例は

利用できます。

控除内容の違い

確定申告をすると

所得税と住民税から控除されます。

寄附金控除の約1割相当が

所得税からは還付(指定の口座に振込)され、

約9割が次年度の住民税から控除されます。

一方、ワンストップ特例を利用すると

住民税のみから控除されます。

控除される金額の合計は

どちらを利用しても基本的に同じです。

必要な手続きの期限

確定申告は寄附を行った

翌年の2月16日~3月15日までに

確定申告書類を作成して、

税務署に提出する必要があります。

一方、ワンストップ特例を

利用するためには、

申請書と必要書面を

自治体に送るだけです。

提出期限は寄附を行った

翌年の1月10日までですので、

年末にふるさと納税を行った方は、

申請が遅れないように注意しましょう。

どちらを利用すれば良いのか?

先ほど説明したように、

寄附した自治体数が6以上になると

特例を利用できませんが、

さらに、

「確定申告をする必要の無い

給与所得者であること」が必要です。

そのため、

次のような確定申告が必要な方は

利用できません。

二カ所以上から給与所得がある場合

給与以外に不動産などの収入がある場合

年収2000万円を超える所得者の場合

医療費控除や住宅ローン控除などを受ける場合

など

ワンストップ特例から確定申告への切り替え

寄附した自治体数が

6自治体以上になる場合は、

全てのワンストップ特例の申請が

無効になります。

また、ワンストップ特例の書面は

おくったものの医療費控除の手続きが必要で

確定申告を行った場合は、

自動的に特例申請は全て無効となるので

取消の手続きは不要です。

確定申告の時には

「寄附金受領証明書」を用意しましょう。

受領証明書は寄附のお礼状と

一緒に郵送されてくることが一般的です。

万が一紛失した場合は

自治体や委託先の事業者などに

連絡してくださいね。

ワンストップ特例制度と確定申告、どっちがお得?

ワンストップ特例でも確定申告でも

控除される金額は基本的に同じ、

または誤差範囲なので、

基本的にはどちらがお得

ということはありません。

例を挙げて説明しますね。

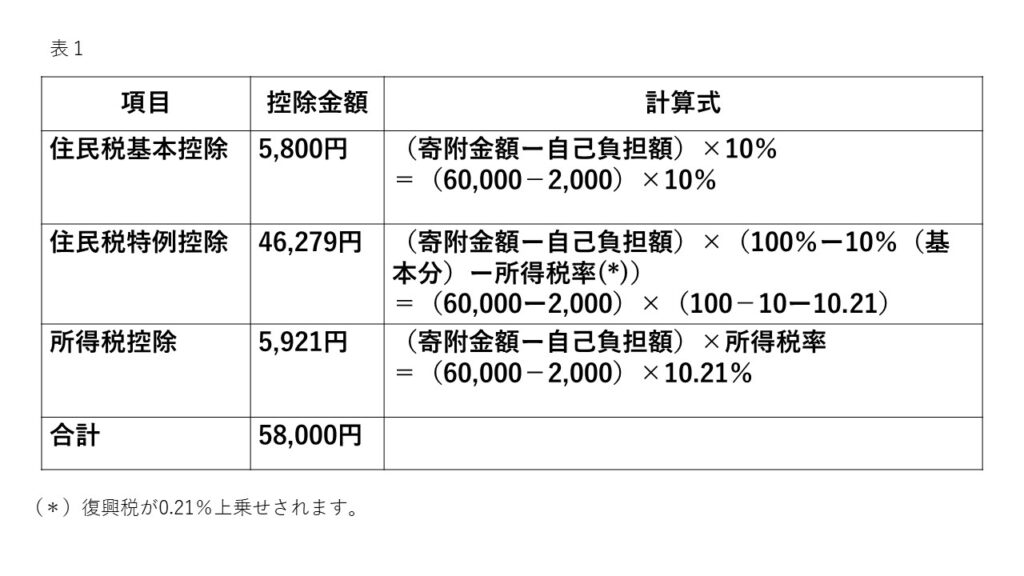

(1)寄附金額6万円を「確定申告」した場合

年収500万円(所得税率10.21%)の人が

ふるさと納税として6万円の寄附を行い

「確定申告」をした場合は

下表の通り、

控除額は58,000円になります。

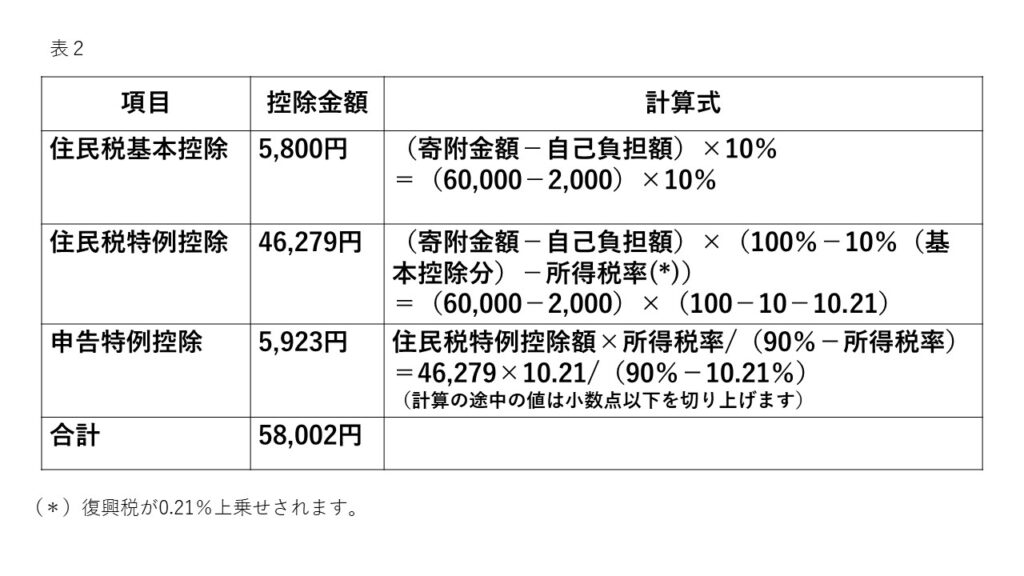

(2)寄附金額6万円を「ワンストップ申請」した場合

年収500万円(所得税率10.21%)の人が

ふるさと納税として6万円の寄附を行い

「ワンストップ特例申請」をした場合は

下表の通り、

控除額は58,002円になります。

このように、

控除限度額の範囲内で寄附を行う場合は、

ワンストップ特例申請のほうが

数円お得になりますが、

誤差の範囲と言ってよいと思います。

ワンストップ特例制度のデメリット

ワンストップ特例のデメリットですが、

5つの自治体までしか寄附できない

⇒このため寄附の幅が狭まります。

寄附ごとに申請書の提出が必要

⇒確定申告が1年に1度の

手続きであることに比べ、

寄附するごとに申請書を送るのは

少し面倒と感じる人が

いるかもしれません。

必要書類のコピーが面倒

⇒申請書と同様に寄附した自治体ごとに

必要書類のコピーの提出が必要です。

よく聞かれることは?

住宅ローン控除と併用出来ないの?

が、

住宅ローン控除の適用初年度は

確定申告が必要なので、

初年度のみはワンストップ特例は

利用できません。

ワンストップ特例制度の申請後に確定申告をしても問題ない?

また、ワンストップ特例制度でも

確定申告でも、

ほとんど控除額は変わりません!

ワンストップ特例制度申請後に、確定申告してしまった場合の対処法は?

(1)確定申告の期限を過ぎていない場合

ワンストップ特例の申請を行った後に

確定申告を行った場合、

寄附した自治体から

「ふるさと納税ワンストップ特例の非該当通知」

という書面が送られてきます。

確定申告時にふるさと納税の

寄附金控除を申請した場合は、

特に手続きは必要ありませんが、

寄附金控除の申請ができていない場合は、

もう一度期限内に確定申告を行う必要があります。

(2)確定申告の期限を過ぎてしまった場合

確定申告の期限を過ぎている場合は、

更生の請求手続きを行うことで

寄附金控除の適用を受けることができます。

寄附した年から5年以内であれば

更生の手続きは可能です。

結論、ワンストップ特例制度の後に

確定申告をしてしまっても問題ありません!

対処法を知ってふるさと納税を

お得に活用しましょう!

ワンストップ特例申請を忘れた場合は?

ふるさと納税をしたけど、

ワンストップ特例申請をし忘れた場合、

メリットを受けるためには

「還付申告」を行う必要があります。

「還付申告」とは、

減税を目的とした手続きで、

ふるさと納税を行った翌年の1月1日から

5年以内に行う必要があります。

この際、ふるさと納税を行った自治体から

送られる領収書の添付が必要になります。

まとめ

以上、

ワンストップ特例について

解説をしました。

一定の条件があるものの、

確定申告をわざわざする

必要が無い人にとっては、

簡単にふるさと納税での

税金控除を受けられる手続き

となっていますので

利用しない手は無いですよね?

申請期限である翌年1月10日までに

忘れず手続きを行って、

ふるさと納税制度のメリットを受けましょう!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓