今回は個人型の確定拠出年金制度である

iDeCoについて解説します。

国民年金や厚生年金などの

公的な年金のように

強制的な加入ではなく

任意であることや、

運用する手段を選ぶことが

できるのが特徴です。

老後の生活資金となる年金制度を

最大限に活用する上で、

iDeCoについて理解することは

大きなメリットとなります。

今回もしっかりと勉強していきましょう。

iDeCoとは?

今回は

個人型の確定拠出年金制度である

iDeCoについて解説します。

iDeCoの概要

iDeCoの概要を説明する前に、

日本の年金制度の中の位置づけを

簡単に説明いたします。

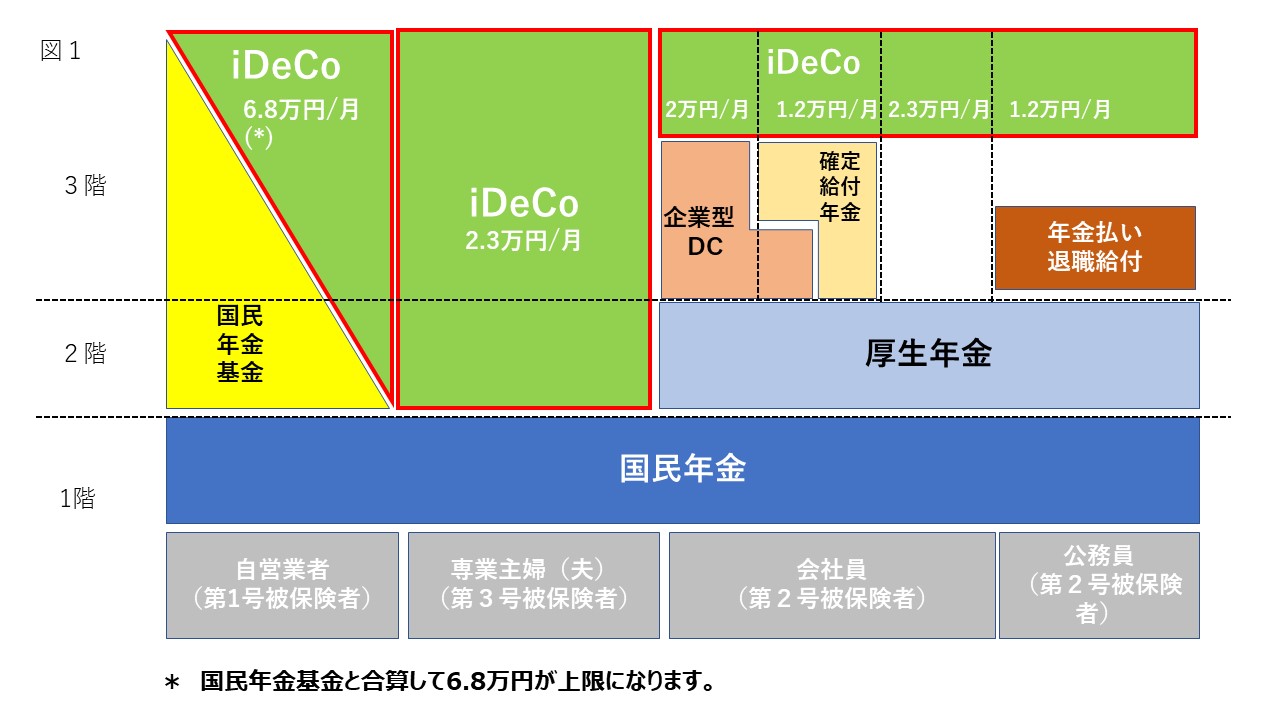

日本の公的年金制度は、

- 1階に国民年金

- 2階に厚生年金

の2階建てと言われたりしています。

図の赤枠が今回のiDeCoの部分です!

iDeCoに加入出来る対象者

iDeCoには、

以下の方が加入できます。

1.国民年金第1号被保険者

農業者年金の被保険者や

国民年金の保険料免除者を除く

自営業者等の方たちが

加入できます

2.国民年金第2号被保険者

厚生年金保険の

被保険者の方で、

ここには公務員や

私立学校教職員共済制度の

加入者も含まれます。

企業型DCに加入している人は、

以下のすべてに当てはまる場合に

限られます。

掛金が各月拠出であること

iDeCoでの拠出額が、

企業型DCの事業主掛金額と併せて、

各月の限度額を超えていないこと

企業DCの加入者掛金を

拠出していないこと

→マッチング拠出をしている場合は、

iDeCoとの併用はできません。

3.専業主婦(夫)など国民年金第3号被保険者の方

4.国民年金任意加入被保険者の方

職業によって異なる掛金について

掛金は、加入者個人が拠出します。

iDeCoの掛金は

下限額と上限額が決まっています。

下限額は5000円で

上限額は加入者の職業によって

以下のように設定されています。

国民年金第1号被保険者

68,000円/月

国民年金第2号被保険者

公務員以外で、

確定給付型年金および企業型DCに

加入していない場合

23000円/月

企業型DCのみに加入している場合

20,000円/月

事業主が拠出している

拠出額との合計が

55,000円の範囲内で

拠出可能です。

確定給付型年金のみ、または

確定給付型と企業型DCの

両方に加入している場合

12,000円/月

ただし、

企業型DCの事業主拠出額との

合計額が27,500円の

範囲内で拠出可能です。

公務員

12000円

国民年金第3号被保険者

23,000円/月

国民年金任意加入被保険者

68,000円/月

iDeCoで運用可能な商品とは?

公的年金とは違い、

加入者自身が運用方法を選択するのが

特徴です。

運用商品には、

- 元本が保証される預貯金

- 投資信託

- 保険商品

から選択ができます。

加入者は、複数の運用商品を

選択することができるほか、

運用の途中で運用商品を

変更することも可能です。

離職・転職のときには資産を持ち運びできます

転職先で企業型DCに加入する方

iDeCoで運用していた資産を

企業型DCに移管することができます。

この場合、iDeCoの資格を

喪失することになりますので、

運用先の金融機関での

手続きが必要になります。

もう一つの選択として、

企業型DCに加入しつつiDeCoに引き続き

加入することも可能です。

この場合、加入者における

国民年金の被保険者種別

(第1号とか第2号とかですね)や

登録事業所の変更手続きが必要です。

転職先で企業型DCに加入されない方

この場合は、

引き続きiDeCoに加入が可能です。

上記同様、

加入者の国民年金における

被保険者種別や登録事業所の変更が

必要になります。

転職先に確定給付企業年金がある方

確定給付企業年金に

移管が可能な場合もあります。

移管できるかは

転職先の企業に確認してください。

離職して自営業者になった方

引き続きiDeCoに加入可能です。

国民年金における

被保険者種別の変更が必要です。

離職して専業主婦(夫)になった方

離職して自営業者になった方と同様に、

引き続きiDeCoに加入可能です。

国民年金任意加入被保険者になった方

引き続きiDeCoに加入可能です。

企業型DCからiDeCoへの移管も可能です

企業型DCに加入していた方が、

企業型DCのない企業に転職や、

退職して専業主婦(夫)になった方は、

企業型DCで運用していた資産を

iDeCoに移管することが可能です。

厚生年金基金、確定給付企業年金からの移管

転職する前の企業の厚生年金基金、

確定給付企業年金を脱退された方、

または勤務先の確定給付企業年金が

終了となった方は、

以下の条件を満たした場合

脱退一時金や残余財産を、

iDeCoに移管することができます。

条件1

iDeCoの加入者であること

条件2

厚生年金基金、

確定給付企業年金の脱退または、

確定級企業年金の

終了した日から1年以内に、

・移管元の厚生年金基金

・確定給付企業年金

・終了した確定給付企業年金の清算人

に移管を申し出ること

企業年金連合会からの移管

企業年金連合会に

年金給付等積立金がある方は、

以下の条件を満たした場合、

iDeCoに資産を移管することができます。

条件1

iDeCoの加入者であること

条件2

iDeCoの加入者資格取得後3ヶ月以内に、

移管元の企業年金連合会に

移管を申し出ること

企業年金連合会

厚生年金基金や確定給付企業年金を

退職等で脱退した人の

年金資産を引き受けて、

将来的な年金給付の実施や、

脱退者が転職した際の

資産の移管(ポータビリティ機能)の

役割を果たす機関です。

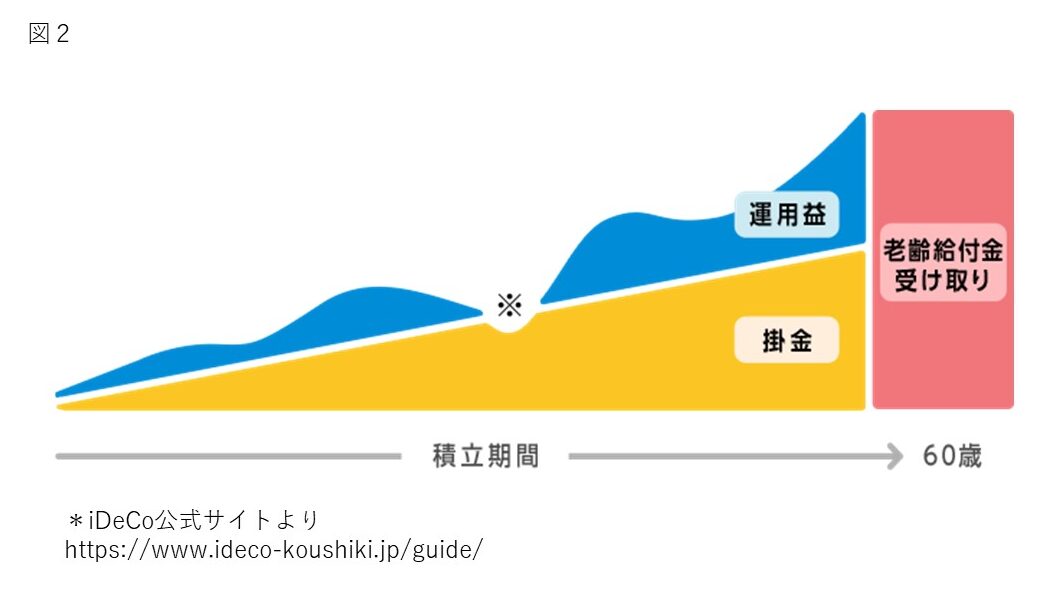

運用した資産を受け取ることができるのは早くて60歳から

受給を開始する時期は

60歳から75歳までの間で

選択することができます。

受取方法は以下の方法があります。

1.一時金として一括受取

2.年金として受取

iDeCoで運用した資産を

年金で受け取る場合は、

5年から20年以下までの

有期年金として取り扱います。

受給を開始する年齢は

60歳から75歳までの間で

選ぶことができます。

3.一時金と年金を

組み合わせることもできます。

金融機関によっては、

一部の資産を一時金で受取、残りを年金で

受け取る方法を選択できる商品を

取り扱っているところもあります。

60歳で受け取る場合は、

60歳までに

iDeCoに加入していた期間が

10年以上あることが必要です。

10年に満たない加入期間の場合は、

受給可能となる年齢が

繰り下がります。

3つもある税制上の優遇

iDeCoは、

- 拠出時

- 運用時

- 給付時

の3つのタイミングで

税制上の優遇措置があります。

拠出時

拠出した掛金は、

全額所得控除の対象です

(小規模企業共済等掛金控除)。

所得額から掛金分が引かれるため、

所得税が安くなります。

運用時

金融商品の運用で得られた利益は

通常は課税の対象

(約20%の税金)になりますが、

iDeCoで運用した運用益は

非課税で再投資されます。

給付時

受取時に控除の対象となります。

年金で受け取る場合は、

⇒公的年金等控除

一時金で受け取る場合は、

⇒退職所得控除の対象です。

このようにiDeCoは、

住民税や所得税を低く抑える税制の優遇を

得ることができるのが大きな特徴です。

iDeCoへの加入方法

運営管理機関はここから

確認することができます

iDeCoで知っておいて欲しい4つの注意点

60歳まで引き出せない

また、加入した期間が短いと

60歳でも受給できず

受給年齢が繰り下がる場合があります。

【例外】

60歳以上で加入した場合は

加入から5年経過後は

受給可能となります。

60歳前でも一定以上の

障害や死亡したときは、

障害給付金や死亡一時金として

受給が可能です。

価格変動リスク

iDeCoは、

将来受け取る受給額があらかじめ

確定しているものではありません。

資産の運用には

ある程度のリスクが伴います。

投資信託のように運用する商品によっては

元本が確保されないものがあります。

受け取るとき税金がかかる場合も

また、所得控除は

加入者本人の所得から控除されます。

配偶者の所得からは控除されません。

各種手数料が必要

iDeCoを実施する

国民年金基金連合会の事務費用として、

加入者には以下の手数料を

負担することになっています。

1.加入・移管時手数料(初回のみ)2829円

加入者または年金資産を

iDeCoに移管した方の資産から

初回のみ2,829円が差し引かれます。

2.加入者手数料 105円

加入者が、掛金を納付するごとに

手数料として105円の負担が必要です。

3.還付手数料(都度)1,048円

掛金を還付する必要が生じた場合、

手数料として還付金から

1048円が差し引かれます。

まとめ

今回は、iDeCoについて解説しました。

公的年金と合わせて

老後の資産を形成するiDeCoですが、

税制上の優遇を受ける制度として

NISAもあります。

どちらにメリットがあるのかは

人によって違い、

個別に判断することが必要です。

また、将来の目標と

現在の資産額によっても

選択は大きく変わってきます。

重要なのは、

あなたにとってバランスの良い

資産形成とは何かを考えることです。

iDeCoの活用を含めた

プランニングを希望する方は、

バランスの取れた専門家に相談しましょう!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓