●GPIFについて知ると何かイイことあるの?

●初めて聞いた、GPIFって

僕は、

2008年から仕事として

FP(ファイナンシャルプランナー)

をやっていますし、

現在は、FP育成も

手掛けていたりします。

FPとして

クライアントさんとお会いする際に、

「GPIF」の話をすることも

多かったりします。

GPIFとは、

世界最大のファンドで扱う資金は

桁違いに大きいため、

GPIFの資金の割り振りや

運用方針を知ることで、

■効率の良い資産形成の方向性

これが分かります。

この記事では、

僕自身が

【FP歴11年の現役FP】として、

セミナーなどでもお話していることを

書いていきます。

あまり難しく

なり過ぎないように、

サクサクっと書いていきたいと

思います!

そもそも「GPIF」とは?

GPIFとは、

- Government(政府)

- Pension(年金)

- Investment(投資)

- Fund(ファンド・基金)

の頭文字を取ったもので、

僕たち日本国民の

年金を運用する独立行政法人です。

GPIF 年金積立金管理運用独立行政法人

上記のHPで

最新の運用実績なども見れます。

この記事を書いている

現在発表の運用資産額は

約162兆円です。

規模感が、もはや

ピンと来ない数字です(笑)

GPIFは世界最大の投資ファンド?!

日本人でありながら

「灯台下暗し」と言いましょうか、

クライアントさんの多くの方も

知らない事実として、

現在、この

GPIFの運用資産

約162兆円という規模は、

世界最大です(笑)

振り分けられるだけで、

1兆円以上の

お金が動くわけですよ。

こんな巨大マネーが

投資されれば、

マーケットにインパクト

ありまくりですね( ゚Д゚)

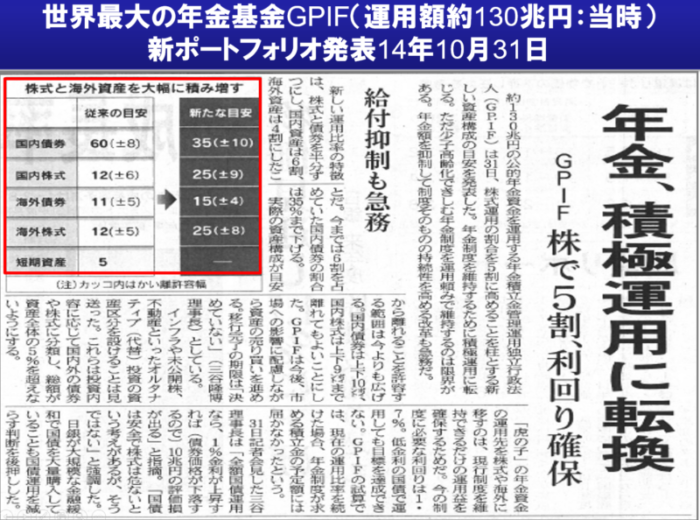

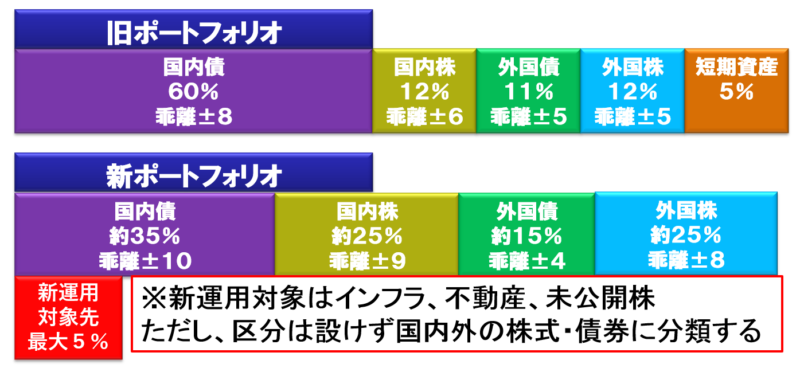

運用方針 GPIFの新ポートフォリオ発表 2014年10月31日

GPIFは、

ものすっごい量の資金を

持っているわけですが

(発表当時で約130兆円)

どうやって運用されているのか?

をザックリと見てみます。

参照元 2015年11月1日 日経新聞

この発表があるまでの

従来のポートフォリオと

新たな目安としての

新ポートフォリオの比較は、

以下の図の通りです。

| 運用先 | 旧ポートフォリオ | 新ポートフォリオ |

| 国際債券 | 60%(プラスマイナス8%) | 35%(プラスマイナス10%) |

| 国内株 | 12%(プラスマイナス6%) | 25%(プラスマイナス9%) |

| 外国債 | 11%(プラスマイナス5%) | 15%(プラスマイナス4%) |

| 外国株 | 12%(プラスマイナス5%) | 25%(プラスマイナス8%) |

| 短期資産 | 5% | ーー |

GPIFのサイトでも、

基本ポートフォリオを簡易にですが

見る事が出来ます。

僕自身の

独断と偏見と主観の固まりで(笑)

言いたいことが2つあります!

ポイント1:円を売り、外貨建て資産へ

上記記事に書きましたが、

円の価値を薄くする

(インフレ)方針がある以上、

額面が固定されている

円建て資産は実質的には

目減りするわけですよね。

で、今回の新ポートフォリオでは、

国内債権の割合を

60%から35%に、

実に25%ダウンさせたわけです。

で、外国の債権と外国株の保有率を

ザックリ17%増やしています。

(国内株も13%増えています)

外貨建て資産へ移行した

わけですね。

ちなみに、

国債が約30兆円も売りに出されると、

普通国債価格が暴落するのでは?!

と思うのですが、

≫円安にして不動産価格を上げちゃいましょう!?日銀による追加の金融緩和(2014年発表)

日銀が同日2014年10月31日に

国債の買い入れ額を

+30兆円増やす

という発表をしています。

日銀がGPIFが放出した

国内債権を吸収する形で、

暴落はさせませんよ~という

ストーリーだったようですね。

ポイント2:新運用対象先として「不動産」が組み入れられている

新運用対象先として

(最大5%を割り振る)、

「不動産」も上がってきています。

ただ、GPIFは

「現物の不動産」を保有することは

NGとされており、

証券化された不動産商品しか

保有できません。

それにしても、

発表当時130兆円という

資金を持った巨大なファンドが、

その数%の資金を動かしただけでも

「数兆円規模」のお金が動きますから、

大きなインパクトがあるのは

間違いありません。

法律が改正されて、

GPIFが不動産を

所有出来ることになれば

間違いなく不動産価格は

急上昇することになります。

円以外の資産:外貨資産と不動産資産は持つべき!

≫円安にして不動産価格を上げちゃいましょう!?日銀による追加の金融緩和(2014年発表)

上記の記事でも触れましたが、

外貨資産と不動産資産は

持つべきだと僕は思っています。

そもそも、

時代の流れに逆行する形

(【円だけ】の資産形成にこだわるなど)

での資産形成は効率も悪いですし

リスクも高いかと思います。

資金をガッツリ

持っている保険会社も、

円売りドル買い、

現物資産に運用先を

シフトチェンジしていく流れに

なっています。

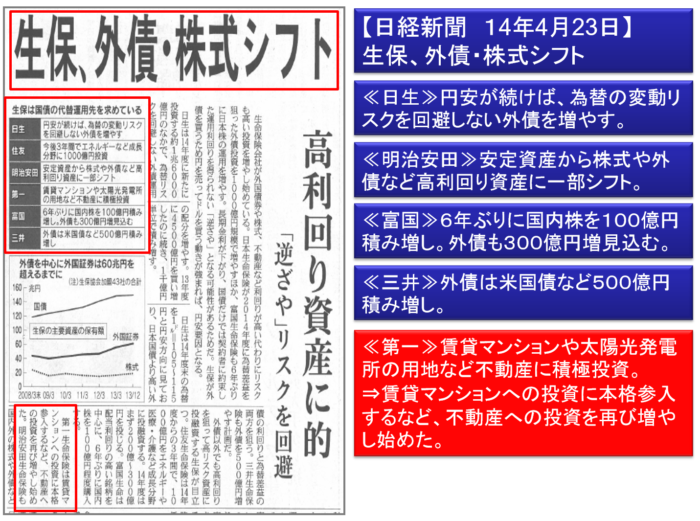

金融機関である大手保険会社の動きにも注目

参照元 日経新聞 2014年4月23日

多くの生命保険会社が

「円建」の日本国債の

代替運用先を求めて、

株式や「外貨建」の外国債券、

不動産屋投資を運用先として

活用するという内容です。

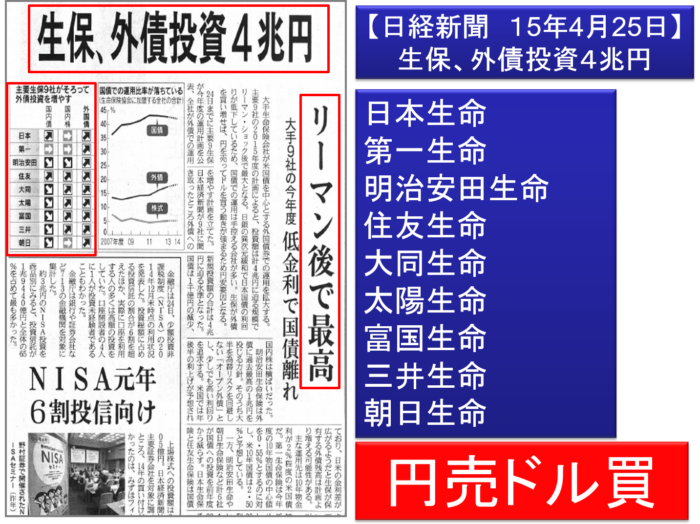

参照元 日経新聞 2015年4月25日

リーマンショック後で

最高値となる形で、

主要生保9社が円売ドル買で、

外債投資にシフトチェンジをした

という内容です。

参照元 日経新聞 2016年4月28日

主要生保14社が

「脱国債」を進め外国債券などへの

投資を積極化するという内容です。

要は、

日本にある

主要保険会社自体が、

お客さんにはせっせと

「円建商品」を売って、

自分たちは

「円以外の外貨など」で運用して

収益を取りにいくという

流れになっているわけです(笑)

保険会社は莫大な資金量を扱う

金融機関なわけですが、

その金融機関が積極的に

「円ではなく外貨で」運用している

ということです。

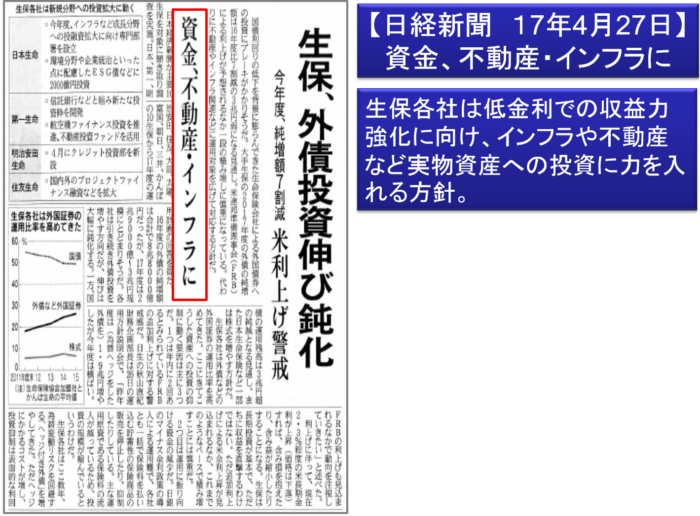

参照元 日経新聞 2017年4月27日

生保会社自体の

動きからも分かるように、

もちろん、

外貨建て資産だけがあればいい

というわけではなく、

不動産のような現物資産も

必要ではあります。

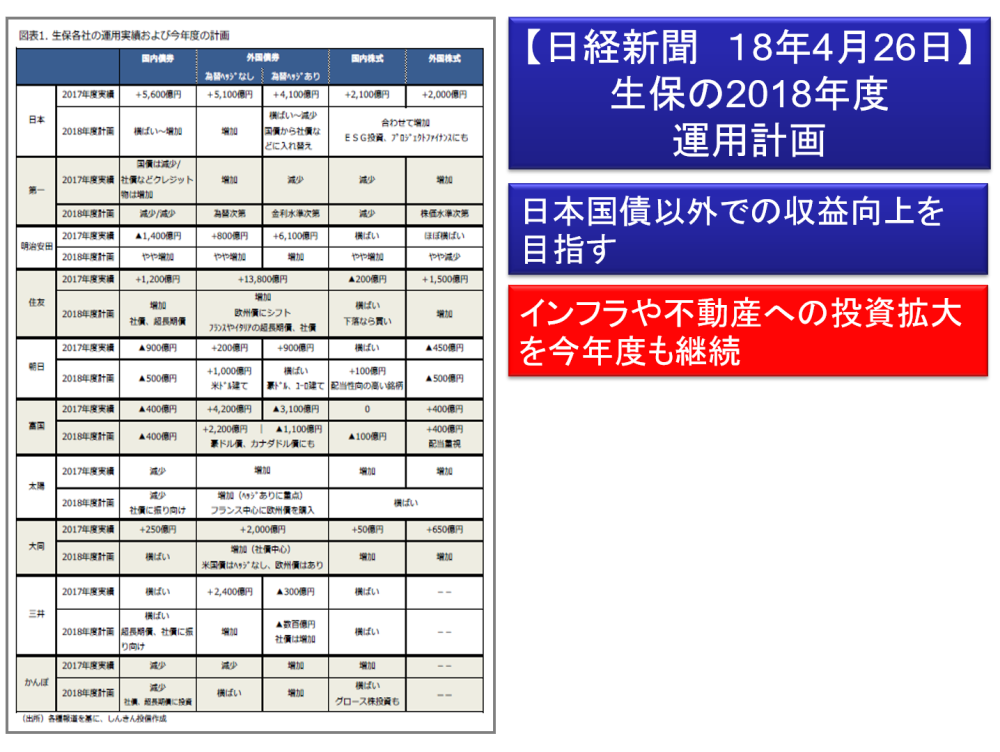

参照元 日経新聞 2018年4月26日

日本国債以外での

収益向上を目指す、

インフラや不動産への

投資拡大を継続。

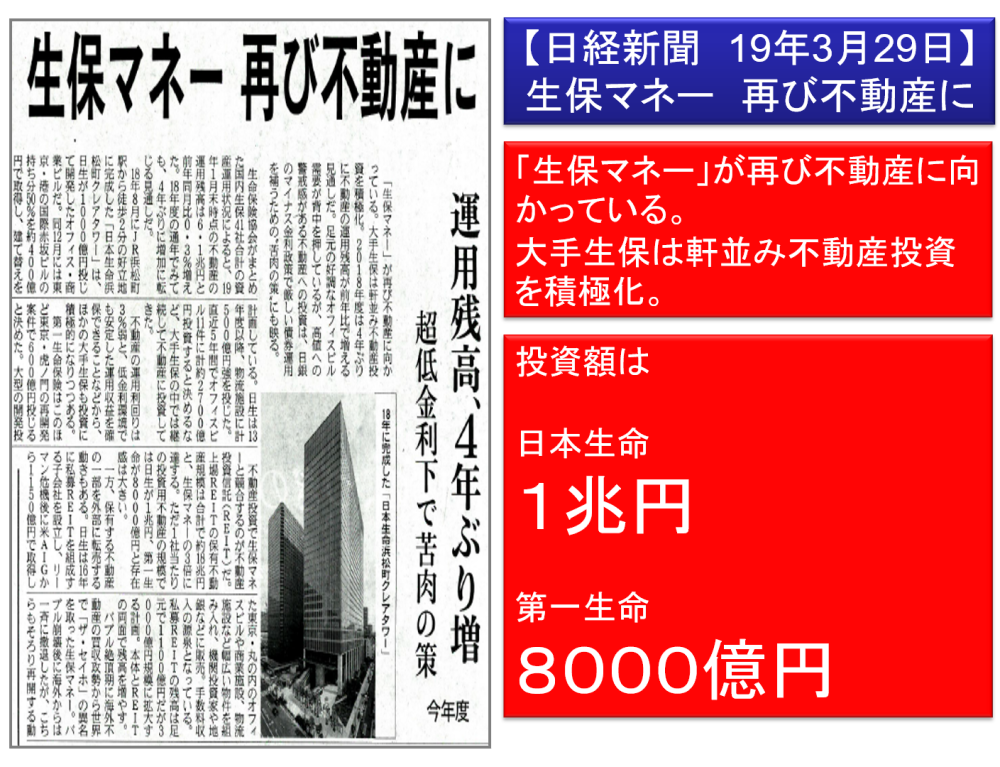

参照元 日経新聞 2019年3月29日

大手生保は軒並み、

不動産投資を積極化。

不動産という現物資産への

資金の割り振りが顕著です。

まとめ

●GPIFについて知ると何かイイことあるの?

●初めて聞いた、GPIFって

GPIFとは、

世界最大のファンドで扱う資金は

桁違いに大きいため、

GPIFの資金の割り振りや

運用方針を知ることで、

■効率の良い資産形成の方向性

が分かるわけですが、

方向性としてはシンプルに、

外貨資産と現物資産に

シフトチェンジ

をしているわけです。

その流れに乗って、

僕もそしてあなたも、

資産形成の方向を

考えるべきだと言えます。

こういう知識に関しては、

文字で伝えるだけだと

限界がありますので、

もし、もっと勉強したいなぁ

と思ったなら、

セミナーに参加頂ければと思います。

では、今回はここまで!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓