・どんなことに注意したらいい?

・どんなアドバイスがある?

お金を増やす際に、

意識するべきポイントは5つです。

■ 減らさないことも大事

■ むやみにリスクを取らない

■ 勉強してからリスクを取る(許容する)

■ 着実に増やす資産を持つ

■ 積極的に増やすのはその後

この記事では、

僕自身が【FP歴11年】の中で

実際にクライアントさんに

お伝えしていることなど

を書いていきます。

外貨資産と不動産資産は、

必須です。

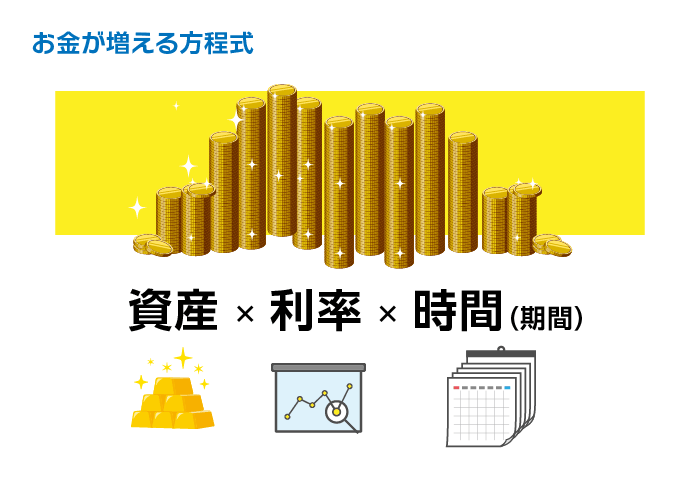

お金が増える方程式

資産

=お金を【貯める力&稼ぐ力】が必要

利率

=勉強をしてリスクを管理する力

【増やす力&守る力】が必要

時間

=お金を働かせる期間の活用

資産×利率×時間

を活用することが大事。

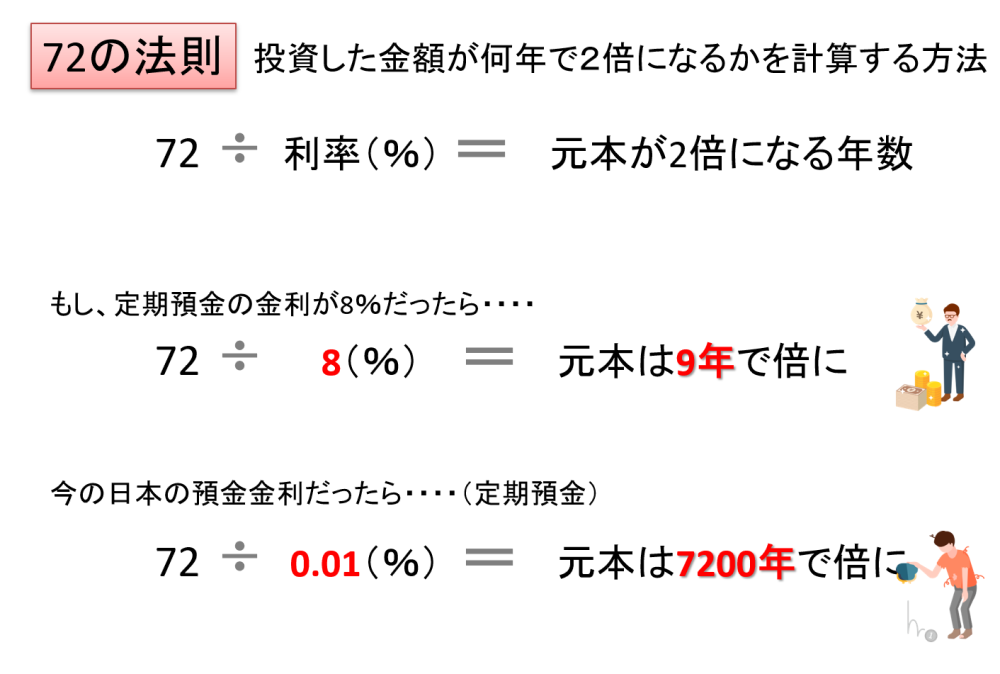

知っておくと便利 72の法則

まずは、【72の法則】は

知っておいて欲しいです。

資金が2倍になるのに

かかる時間を計算するための、

複利計算の式となります(´・ω・`)

≫72の法則 使い方次第で便利な法則【お金が増えるスピードを計算】

覚えておいてください

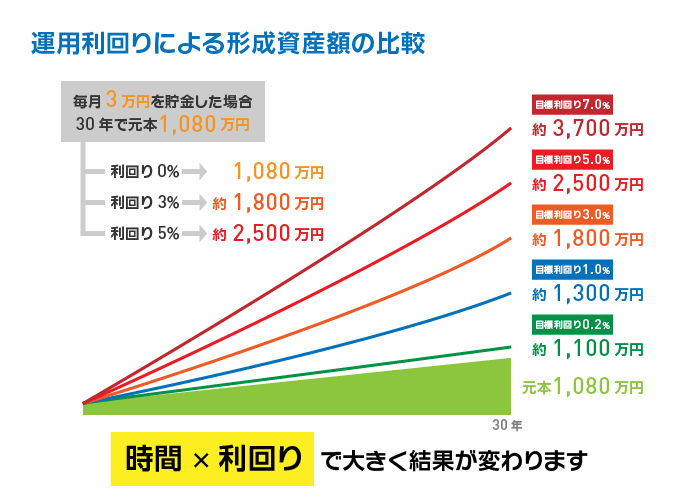

利率:知識があれば利率が増える

例えば毎月3万円を貯金するとして、

30年で1,080万円貯金できます。

これを、

- 年利1%で運用出来たら?

- 3%で運用出来たら?

- 5%で運用出来たら?

利率と共にリスクが増えますが、

知識があればリスクを管理出来る

ケースもあります。

リスクを管理することが大事!

利率も変わってきます。

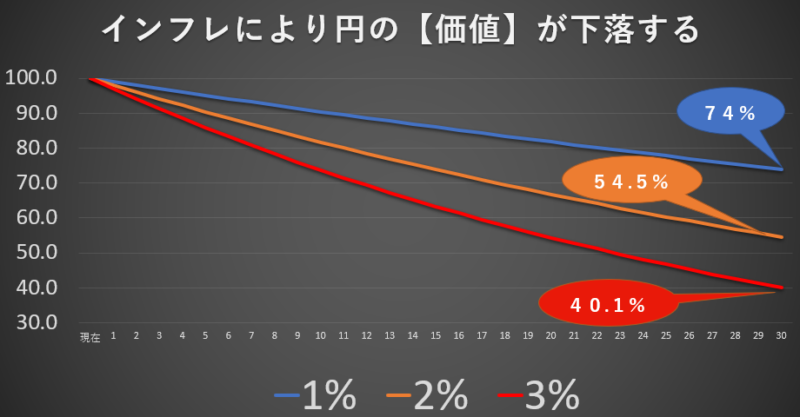

インフレ対策 国をマネて資産を増やす

今の日本の現状だと、

インフレに負けない資産形成は必須です。

≫インフレ円安時代に有効な資産形成・資産運用とは?!円だけの資産形成・運用はリスクです!

銀行にお金を預けていると、

資産が目減りしてしまいます。

お金を増やす 保険編 【記事まとめ】

保険といえば、

「万が一のための保険」という

イメージも強いかもしれませんが、

【お金を増やすため】にも活用出来ます。

優秀な保険プランナーを

担当にすることをオススメします。

≫MDRT?COT?TOTとは?年収1000万から6,000万以上保険プランナーの称号について

お金を増やす保険について

書いていきますね。

要注意:悪魔の保険

≫アカウント型保険に入ってはいけない?!仕組みの説明、「悪魔の保険」にご注意!

お金が増える:外貨建て保険

≫外貨建て保険の仕組みでお得に貯蓄?!お金を増やすためにも使える保険って何?

外貨 VS 円建て

≫どっちがお得?!外貨建て保険と円安時代の円建て保険を終身保険タイプで比較検討

いつ加入がベストか

≫生命保険はいつ加入するのが良いの?!ベストは0歳!?若ければ若いほど有利

オフショアとは

≫オフショアとは?わかりやすく説明:オフショア投資・保険、FPとしては知っておくべき

法律違反か否か

≫オフショア保険・オフショア投資・海外積立保険は法律違反か否か?!

101型 と CR

≫「101・CR」:オフショア海外積立(ファンド)投資は違法なのか?!

元本確保と元本保証

≫元本確保とは?元本保証との違い:資産運用のプランニングに元本確保型も組み合わせる

一般勘定と特別勘定

≫保険は大きく分けると2種類!一般勘定?特別勘定?相互扶助だけでは無いよ~

要注意:終身年金保険

≫保険会社との勝負!?終身年金保険のデメリットは知っておこう~

資産を作るのが保険活用。

他人のお金を使って

資産を作るのが、

次の不動産のお話です。

お金を増やす 不動産投資編 【記事まとめ】

イロイロな不動産投資の

スタイルがありますが、

オススメしているスタイルは、

以下となります。

■ 新築 or 築浅

■ ワンルームマンション区分

■ 駅近・都市部

■ フルローン(可能ならば)

そして、

絶対オススメしないのは、

以下となります。

地方郊外

木造一棟

上記の前提で

記事を書いていきます。

≫サラリーマン(会社員)が副業でオーナー業をやるなら不動産オーナーがオススメ?!

とかの話ではありません。

「初心者が不動産投資をする場合は・・・」

という前提で書いていきます。

ワンルームマンション投資の5大メリット

メリットその1:節税効果

- 「減価償却」

- 「法定耐用年数」

- 「損益通算」

- 「経費算入」

の4つの言葉が

キーワードとなります。

減価償却・法定耐用年数

≫節税をしたい!そもそも減価償却って何?

メリットその2:年金の代替機能

代替とは

「代わりの」という意味です。

不動産を年金として活用します。

メリットその3:生命保険の代替機能

不動産を

生命保険として活用します。

メリットその4:インフレ対応型資産

物価上昇に強いのが不動産です。

メリットその5:レバレッジ効果

銀行融資(他人のお金)を

活用するわけで、

レバレッジが利きます。

大きなメリットだと思っています。

他人のお金を使って

自分の資産を作れてしまうのが

不動産投資の面白さです。

不動産投資が有利な経済背景

マネタリーベースについて

≫お金の供給量を2倍にしちゃうよ!マネタリーベースって何?

日銀追加金融緩和

≫円安にして不動産価格を上げちゃいましょう!?日銀による追加の金融緩和(2014年発表)

マイナス金利

≫【現役FP目線】マイナス金利政策とは何か、わかりやすく説明|不動産投資には追い風か?!

イールドカーブコントロール

≫イールドカーブコントロールって何?!わかりやすく説明、効果影響目的としては、不動産投資には追い風?!

不動産投資の必須知識

不動産所得は総合課税

≫サラリーマン(会社員)が副業で節税って可能?!事業所得又は不動産所得で損益通算

公務員でも節税可能

≫公務員でも節税出来るって本当?!不動産投資で節税出来るってなんで?

建設コスト 上昇中

≫不動産投資(マンション投資)、売り時はオリンピック前?後?建築コストは上がり続ける?!

訪日客・民泊・ホテル稼働率

≫不動産投資(マンション投資)は大阪が狙い目?!訪日客、民泊、ホテル稼働率などで考えてみる

人口動態・地下上昇エリア

≫人口減少の今、ワンルームマンション投資って危なくないの?!

インフレ期:不動産投資が最強

≫儲かる?ワンルームマンション投資と保険との比較シミュレーション(インフレ期)

要注意:旧耐震・新耐震

≫旧耐震?新耐震?いつから?そして違いは?中古ワンルームマンション投資リスク回避の最低限の知識の1つ

要注意:品確法、住宅瑕疵担保履行法

≫まるで呪文…品確法・住宅瑕疵担保履行法、ワンルームマンション投資のリスク回避?!瑕疵担保責任

要注意:一棟木造アパートのリスク

≫かぼちゃの馬車から分かる木造アパート一棟投資のデメリット、危険性

要注意:「残」法定耐用年数

≫【残】が大事!不動産投資で「残法定耐用年数」って理解していますか?

要注意:販売代理

≫ワンルームマンション投資で、新築は失敗する?新築プレミアム、販売代理の存在は知っておくべきポイント

要注意:新築プレミアム

≫新築プレミアムとは?新築ワンルームマンション投資の失敗談でよく聞く例

期待:大阪IRについて

≫大阪カジノ?IR構想とは?夢洲、経済効果、雇用、事業者、、、不動産価格上昇?!とりあえず整理すると…

その他不動産投資について

返済比率

≫返済比率って何?!ワンルームマンション投資とマイホーム購入は両立できるの?

必要年収

≫ワンルームマンション投資に必要な年収は300万?400万?500万?

住宅ローン・投資用ローン

≫住宅ローンと投資用ローンの金利の違い:ワンルームマンション投資は投資用!

表面利回り・ROI

≫ワンルームマンション投資の利回りを考える:表面利回り?ROI?

サブリースは無意味

≫ワンルームマンション投資でサブリース(家賃保証)はメリット無し?

建物管理と賃貸管理

≫賃貸管理と建物管理|やることが無い!?ワンルームマンション投資のメリットの1つは手間がかからないこと!

釣り広告・おとり広告

≫おとり広告とは?!実在しない不動産情報?!釣り広告・釣り物件の存在

ローンパック

≫ローンパックとは?サラリーマン属性が最強!不動産投資がより活発に!

稼ぐ力も必須

あと、やはり、

稼ぐ力があれば、その分、

積み上げられる余力資金も

大きくなります。

また、金融機関からの借り入れを

活用できるボリュームも

大きくなります。

≫会社員(サラリーマン)が資産形成で1億円の資産を作るための方法を考えてみた

別の記事で書きます。

時間が無い方へ プランナーを付けた方が効率は良い

イロイロとお金の勉強をするのが

- 大変だなぁ~

- 面倒だなぁ~

と思う場合は、

時短のためにもプランナーを

付けるのはオススメです。

その場合は、

保険プランナーとFP

(ファイナンシャルプランナー)の

2名体制がスムーズかと思います。

≫ファイナンシャルプランナー(FP)と税理士の役割の違いとは?両方必要です!

≫MDRT?COT?TOTとは?年収1000万から6,000万以上保険プランナーの称号について

まとめ

・どんなことに注意したらいい?

・どんなアドバイスがある?

お金を増やす際に、

意識するべきポイントは5つです。

■ 減らさないことも大事

■ むやみにリスクを取らない

■ 勉強してからリスクを取る(許容する)

■ 着実に増やす資産を持つ

■ 積極的に増やすのはその後

必須です。そして、

稼ぐ力を身に付けることも

大事と言えます。

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓