●悪魔の保険?

●保険の良し悪しが分からない

今回は、

「こういうタイプの保険にご注意!」

というテーマで書いていきます。

一生涯で支払うトータル保険料は

人生で2番目に大きな買い物

と言われます。

正しい知識を身に付けることは

かなり大事なことと言えます。

■保険で損をすることは無くなる

■経済的なゆとりが生まれやすくなる

意味も分からず

最悪な保険の入り方だけは

しないようにしましょう!

通称「悪魔の保険」には

気を付けて~

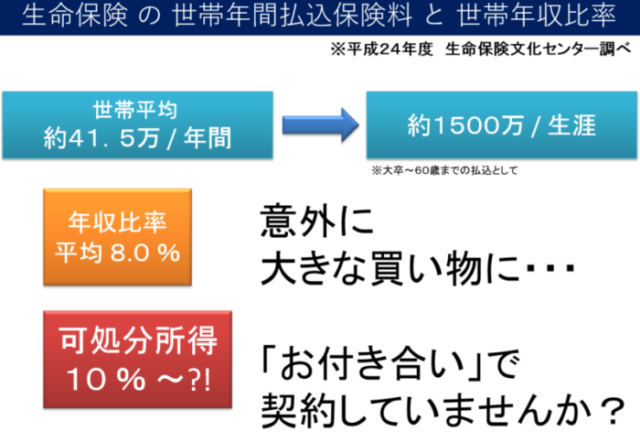

人生で2番目に大きな買い物となる保険料の総額 1500万円?!

引用元 生命保険文化センター発表による数値より

平成30年度の

生命保険文化センター調べによると、

保険料として支払う

世帯平均額は約38.2万/年間となっています。

これは年収の高い人も低い人も含めた

平均となりますので、

年収比率に直すと、

実に平均7.2%ものお金が

保険料になっています。

社会保険料や税を引かれた後の

可処分所得の割合で見ると

10%以上ものお金となります。

非常にザックリとした計算になりますが、

仮に38.2万/年間を

大卒から60歳まで払い込むと仮定すると、

約1500万円/生涯の保険料

となります。

結構グレードの高い

新車のベンツを買えちゃうのでは???

と思える金額です。

でも、クライアントさんの多くは、

■何となく保険に入っている

■知り合いが保険マンなので

■親族のおばちゃんが保険のセールスレディなので

非常にあいまいな理由で

保険に入られている方を

多く見かけます。

新車の高級ベンツ、

買いますか?( ゚Д゚)

って言いたくなります(笑)

何もわからずに

保険に入るって、

ホントに勿体ないです。

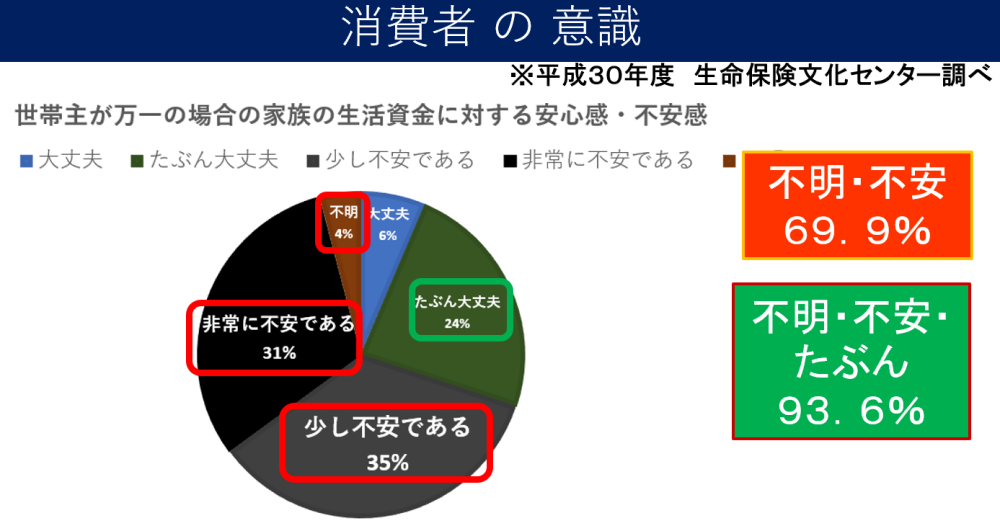

不明or不安orたぶん 93.6%?!

次に、同じく

生命保険文化センター調べの、

現在の保険の保障内容に対する

消費者の意識っていう

データを見てみます。

見て頂きたいのが、

「世帯主が万が一の場合の

家族の生活資金に対する

安心感・不安感」

というデータです。

最新版のデータで見ると

(上記のグラフでは

端数が四捨五入になっています。)

・非常に不安

・少し不安

・不明

➡合計69.9%

ここに

・たぶん大丈夫

➡23.7%

を足すと、

合計93.6%。

つまり、

93.6%の方が、

「不明・不安・たぶん」

と回答しています。

保険商品って、

金融商品なわけですから、

曖昧さは一切介在しない

商品なわけです(笑)

ですので、

不明

約4%

➡これは論外です(笑)

非常に不安

少し不安である

約66%

➡安心するために

保険に入っているはずなのに、

非常に不安なのはおかしい(笑)

少し不安であるというのは

理解はできます。

たぶん大丈夫

約24%

➡人生の大事なお金の話ですから、

「たぶん」は避けた方が良いです

ファイナンシャルプランナー(FP)として、

しっかりとアドバイスする

遣り甲斐を感じるデータです(笑)

キャッシュフローの余力の

問題もありますから、

一概には言えませんが、

国民の大半が加入している

保険という商品に対して、

93.6%の方が

「不明・不安・たぶん」と

回答しているわけですから、

如何に多くの方が

・よくわからずに

・なんとなく

保険に加入してしまっているか

が分かるデータだなぁと、

僕個人的には思っています。

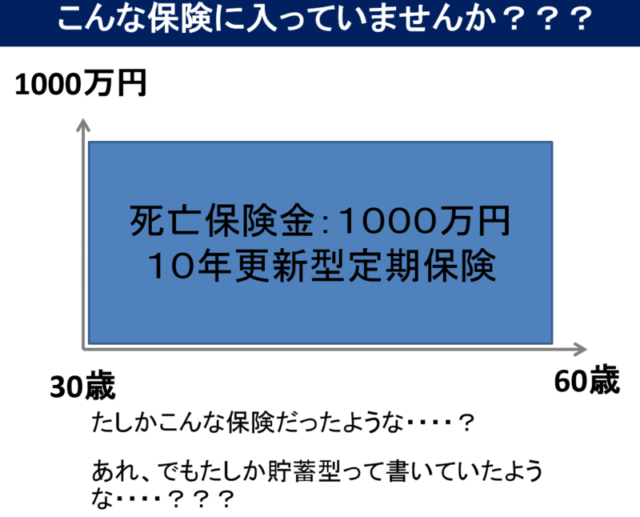

では、本題に入ります。こんな保険に入ってませんか?

ここで1つだけハッキリと

お伝えしておきたいのは、

上記のタイプの保険が

「100%悪い」わけでは

無いということです。

「何となく」

「言われたから」と、

【理解せずに】

加入しているなら、

大いに問題があります。

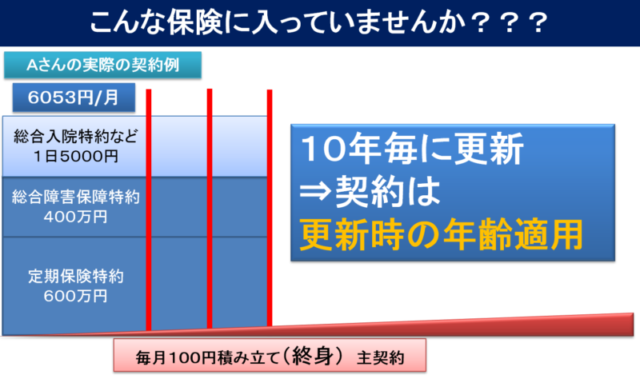

実際の契約例:100円の積み立て終身保険

具体的に

僕のクライアントAさん

(大手勤務で当時23歳)が

加入していた

保険の例を出して

説明していきますね。

※どこの保険会社の商品かは

分からないように

数値はそのままで

資料を作り変えています。

見て欲しいポイントは、

【主たる保険契約】

=保険料100円

=保険期間は終身

=更新限度80歳

という一行です。

保険は

「主契約」と「特約」から構成されます。

文字通り、

主契約がメインで、

特約がサブ

要は、

ラーメンがメインとすると、

ネギ大盛りとか、

煮卵追加などの

トッピングがサブ(笑)です。

このAさんの主契約保険は、

100円の積み立て保険

ということになります

・・・( ゚Д゚)

主契約は確かに終身契約ではあるが・・・

そしてややこしいこと

この上ないのが、

保険の証券自体、

文字ばかりで

見づらいことが多いですし、

そもそも、

主契約の100円積み立ての

保険期間が【終身】

となっていますので、

【終身保険】と

表現出来てしまうところです。

僕のクライアントAさんも、

と言い切っていたのを

覚えています(笑)

繰り返しますが、

「ちゃんと理解して&選んで」

保険に加入したのなら、

全然OKなのです。

が、このAさんは全然理解せずに

保険に入ってしまっていたことが

後で判明します(笑)

ちなみに、

Aさんの【契約時】

保険料は6,153円/月で、

内訳は

「主契約:100円」

+

「特約:6,053円」

でした。

「一見すると安く見える」

のがポイントです

実際の契約例:特約(サブのトッピング)は10年定期更新型

上記のAさんの保険を

細かく見ていくと、

- 入院特約1日5,000円

- 障害保障特約400万円

- 定期保険特約600万円

・・・etcの特約が付いています。

ザックリ言うと、

- 死亡保障で1,000万円、

- 入院の場合で1日5,000円

という内容です。

内容だけ見ると

悪くは無いように見えます。

注意点その1:10年更新毎に保険料が上がる

まず特約の部分ですが、

文字通り

10年ごとに更新する形になります。

ここで考えなければならないのは、

年齢が高くなる

➡死亡率が上がる

➡生命保険料や医療保険料は上がる

ということです。

注意点その2:60歳辺りから保険料が跳ね上がる

このAさんの保険のケースでは、

このAさんの保険のケースでは、

60歳以上の更新から、

保険料がぐ~~んと上がる

設計になっていました。

注意点その3:70歳辺りから保険料が「さらに」跳ね上がる

さらに、

さらに、

70歳以上の更新からは、

さらにさらに、

ぐぐ~~~~~んと

保険料が上がる

設計になっていました。

注意点その4:80歳で保障が消える

そして、

そして、

80歳以上は保険料は0円と思いきや、

それもそのはず

「更新不可NG」だからです(笑)

結果として、

保障は消えることになります。

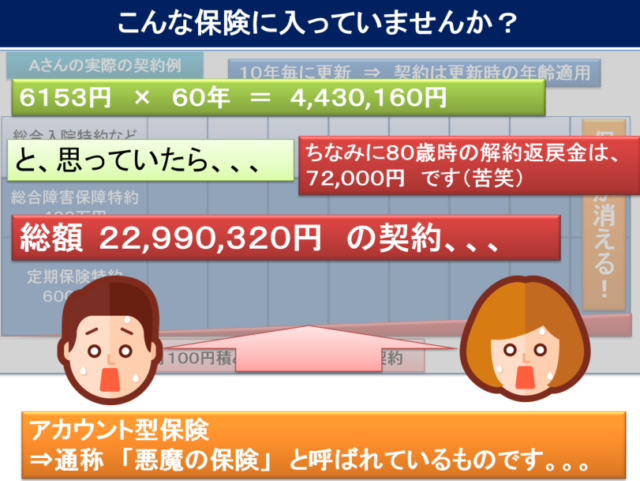

注意点その5:トータルの保険料がとっても高い

このAさんの

契約時の毎月の保険料は、

6,153円でした。

もし、60年間加入したとして、

6153円×60年間

=6153円×720か月

=4,430,160円

ザックリと約450万円の

トータル保険料と

Aさんは思いこんでいました。

が、実際のところは、

10年毎に特約部分の保険料が

跳ね上がっていきますので、

22,990,320円。

ザックリとトータル

約2,300万円の保険料になる

という計算になります。

約450万円と思っていたら、

5倍以上となる、

約2300万円・・・( ゚Д゚)

注意点その6:解約返戻金は100円部分のみ(笑)

と80歳時で

解約したときに

戻ってくるお金は、

主契約の100円

/月積み立ての部分だけです(笑)

仮に60年間加入したとすると、

72,000円です。

約2,300万円払って、

72,000円が返ってくるわけです

・・・( ゚Д゚)

これが通称、

「悪魔の保険」と言われる

アカウント型保険となります。

繰り返しますが、

特定期間だけ

敢えて保障を取るためなどで

意図的に理解して加入するのは

問題ありません。

が、

- 意味も分からずに

- なんとなく安いから

などの理由で加入すると

マズイ保険の典型例です。

ちなみに、

僕のクライアントのAさんに、

上記6つの注意点を説明したところ、

速攻で解約の上、

違う保険に入り直しました(笑)

記事の後半に書いた、

外貨建てでお金を貯めながら

増やすためにも

「本当の意味での終身保険」に

入り直すことになりました。

その他の医療保険も

見直しをしましたよ、

もちろん。

まとめ

保険は、

「万が一の時」に備えるためにも、

「お金を増やす」ためにも

使い勝手が良い金融商品です。

ですが、

今回の記事のように、

「なんとなく」

「知り合いに言われて」

などで加入すると、

恐ろしいくらい高く付く買い物を

することになります。

上記のような保険に

「何も知らないで」

入っている方に

たくさんたくさんたくさん

出くわします( ゚Д゚)

大事な大事なお金の話ですし、

ご家族などがいらっしゃる場合は

特に意識的に勉強しなければ

いけない内容だと思います。

では、今回はこれにて

( ..)φメモメモ

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓