独身の方はあまり聞き覚えが

無いかもしれない「収入保障保険」

文字通り、収入を保障する

という目的の保険で

人気がある保険なのですが、

聞いたことありますか?

小さいお子さんがいるご家庭などは

重宝するこの保険ですが、

そのイメージとメリット・デメリットを、

僕なりに書いていきたいと思います。

では、サクサクッと呼んで頂ければと

思います( ..)φメモメモ

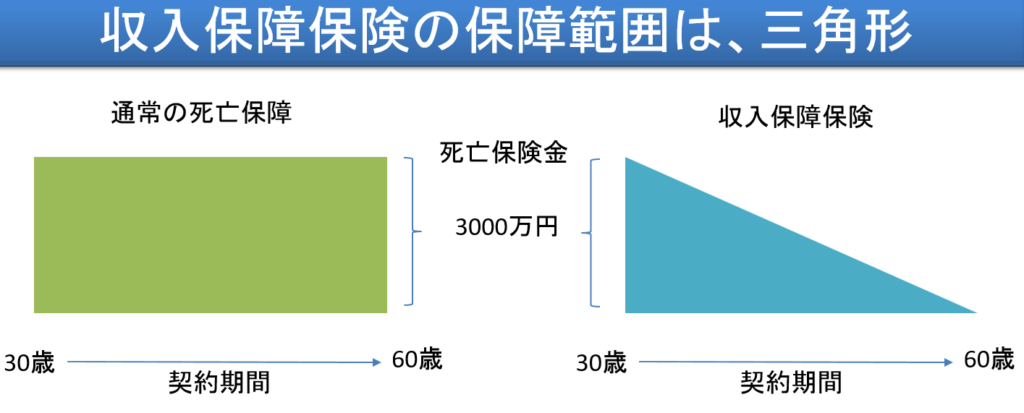

収入保障保険の保障範囲は、三角形△

一般的な生命保険の

保障範囲が長方形とすると、

収入保障保険の保障範囲は

三角形となります。

上記の図でいくと、

- 左側が一般的な生命保険

- 右側が収入保障保険

となります。

仮に保障額が3,000万円の

一般的な生命保険(左側)の場合、

保証期間中に万が一

(死亡や高度障害)が

起きた時はその

保障額3,000万円が

遺族などに支払われます。

それに対して、

収入保障保険(右側)の場合、

いつ万が一が発生するかによって、

遺族に支払われる

トータルの金額が変わってきます。

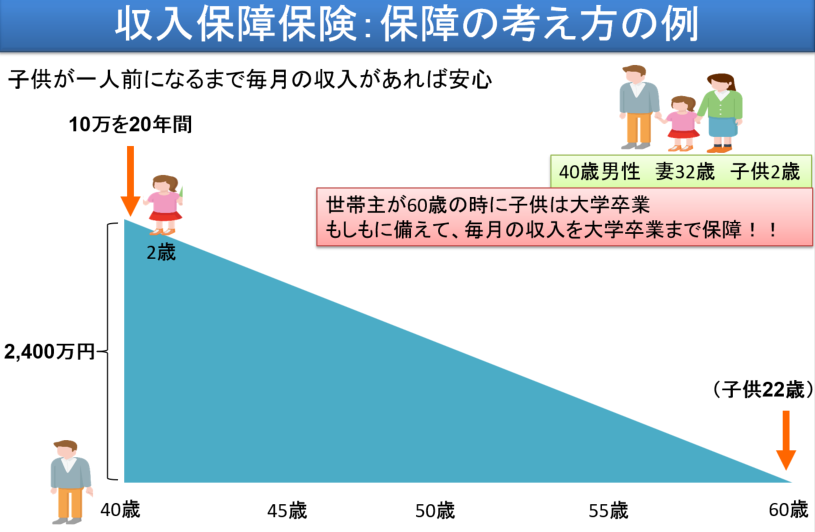

収入保障保険の保障の考え方

仮に、

- 夫40歳

- 妻32歳

- 子供2歳

の家族での例で

シミュレーションをしてみます。

収入保障保険に入る場合は、

1:保障期間を決める

(期間を決める)

2:毎月保障したい金額を決める

(金額を決める)

この2つを決めると、

トータルの保障金額が決まり、

支払い保険料も決まります。

例えば、上記の家族の場合、

子供が大学卒業までの

毎月の収入を確保したい

➡大学卒業が22歳とすると、

22歳-2歳

=20年間の保障(期間を決める)

毎月10万円が遺族に

残るように保障を取る

(金額を決める)

という選択をしたとします。

そうすると、

毎月10万円×20年間(240カ月)

=トータル2,400万円

の保障を取るという流れになります。

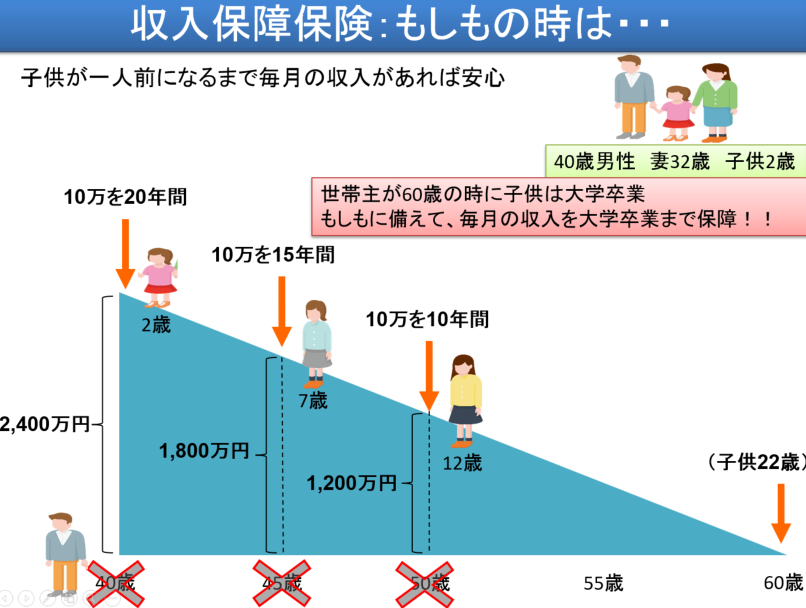

被保険者である夫に万が一があった場合は、

遺族が保障金額を

受け取ることになりますが、

保険商品によっては、

・毎月一定額を受け取れる

➡「年金方式」

・全額が一気に受け取れる

➡「全額一括」

・一部を一括で残りを毎月受け取る

➡「一部一括」

に分かれます。

この辺りは加入する際には

しっかりと聞いておいた方が良い

ポイントと言えます。

もし、加入後すぐに夫が亡くなった場合:残り20年間

仮に、加入後すぐに

夫が亡くなった場合は、

10万円×20年間(240か月)

=2,400万円が遺族に支払われます。

もし、5年後に夫が亡くなった場合:残り15年間

仮に、加入後5年後に

夫が亡くなった場合は、

10万円×15年間(180か月)

=1,800万円が遺族に支払われます。

もし、10年後に夫が亡くなった場合:残り10年間

仮に、加入後10年後に

夫が亡くなった場合は、

10万円×10年間(120か月)

=1,200万円が遺族に支払われます。

収入保障保険のメリットとデメリット

収入保障保険は、各保険会社によって、

受け取り方に関しての

ルールがあったりしますし、

また支払い保険料・掛け金もバラつき

(高かったり安かったり)があります。

掛け金にバラつきが

あることは前提の上、

とある保険会社が出している保険料も

具体的に出した上で、

僕なりに思うメリット・デメリットを

書いていきます。

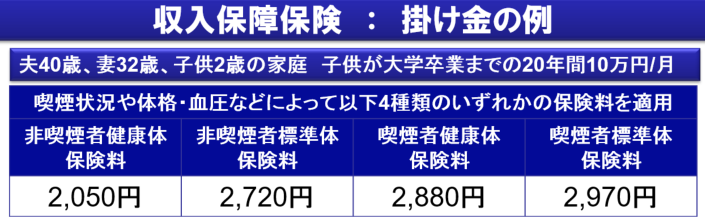

収入保障保険のメリット:掛け金が安い

一般的な生命保険(長方形)と違い、

収入保障保険は三角形の保障である分、

保障範囲が狭い

=掛け金も安くなります。

今まで説明してきた、

- 夫40歳

- 妻32歳

- 子供2歳

の家庭で夫が亡くなった時の

保障として

毎月10万円×20年間

=2,400万円の保障を取ったときの、

掛け金の具体例を見てみます。

タバコを吸っているか吸っていないか、

健康体か標準体

(要は見た目がポチャッと

しているか(笑))

によって掛け金が変わります。

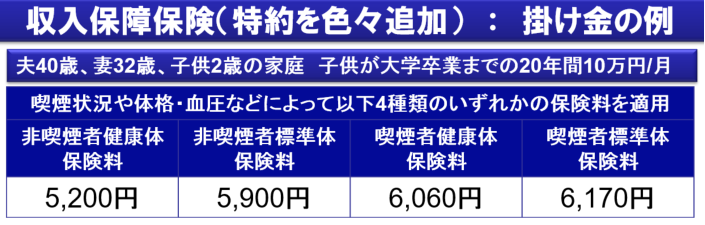

また、死亡時だけに限らず

障害者認定が下りた場合や

何かの疾病により

「就業不能状態」になった際にも

保障が下りる特約を付けた場合なども

掛け金が変わります。

収入保障保険のデメリット:インフレ非対応(保障金額が額面固定)

これは、収入保障保険に限らず、

円建てで額面が保障されている

保険全般に言えることですが、

詳しくは、

下記の記事を見てみてください。

インフレ円安時代に有効な資産形成・資産運用とは?!円だけの資産形成・運用はリスクです!

物価が上がったとしても、

収入保障保険によって保障される

お金は【円建ての固定の金額】ですので、

物価が上がってしまうと、

生活水準は落とさざるを得ない

ということになります。

インフレ非対応であるというデメリットは、

しっかりと理解しておくべきだと言えます。

まとめ

収入保障保険は

ライフイベントに合わせて

ご家族を守るためにも、

非常に合理的な保険と言えます。

メリット

掛け金が安い

デメリット

インフレ非対応

ということをしっかりと理解した上で、

入るべきですね!

ということで、

今回はここまで( ..)φメモメモ

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓