この記事では、

健康保険や国民健康保険の

給付の一つである

高額療養費制度について説明します。

公的医療保険の自己負担額は

現役世代の人で3割なので、

医療費を全額負担する必要はないことは

ご存じだとは思います。

そこで登場するのが

高額療養費制度です。

この制度を知っていることで、

民間の医療保険の補償額が

どのくらい必要なのかを

見積もることができ、

適切な医療保険を

選択することができるはずです。

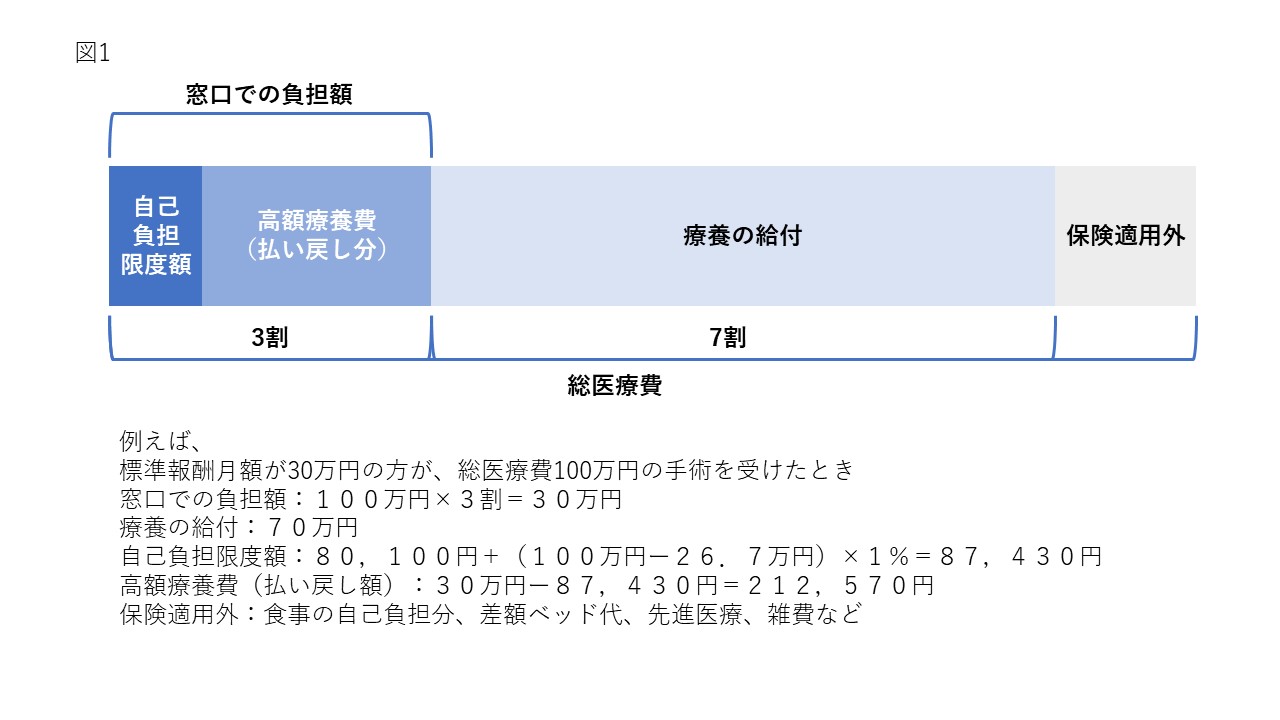

高額の医療費がかかった場合に払い戻しを受けられる高額療養費

高額療養費の対象

健康保険に加入している人は、

- その加入者と

- その被扶養者

国民健康保険は

加入者が高額療養費制度を

受けることのできる人です。

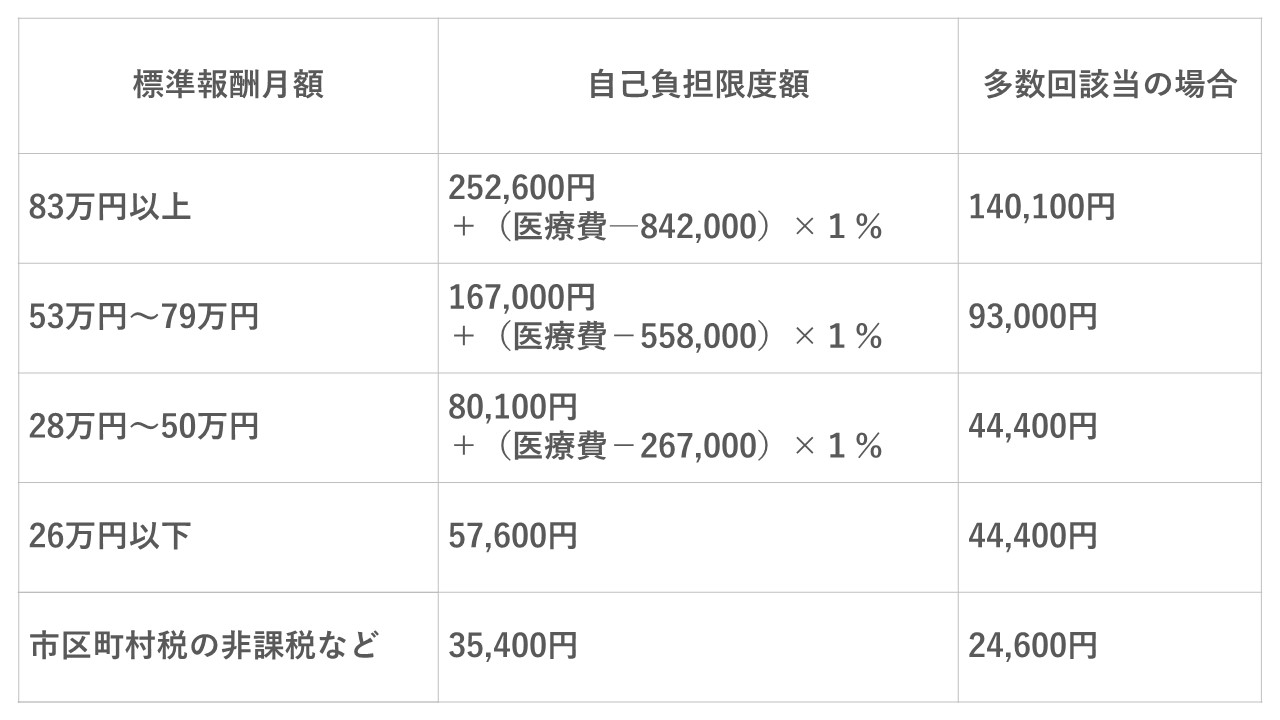

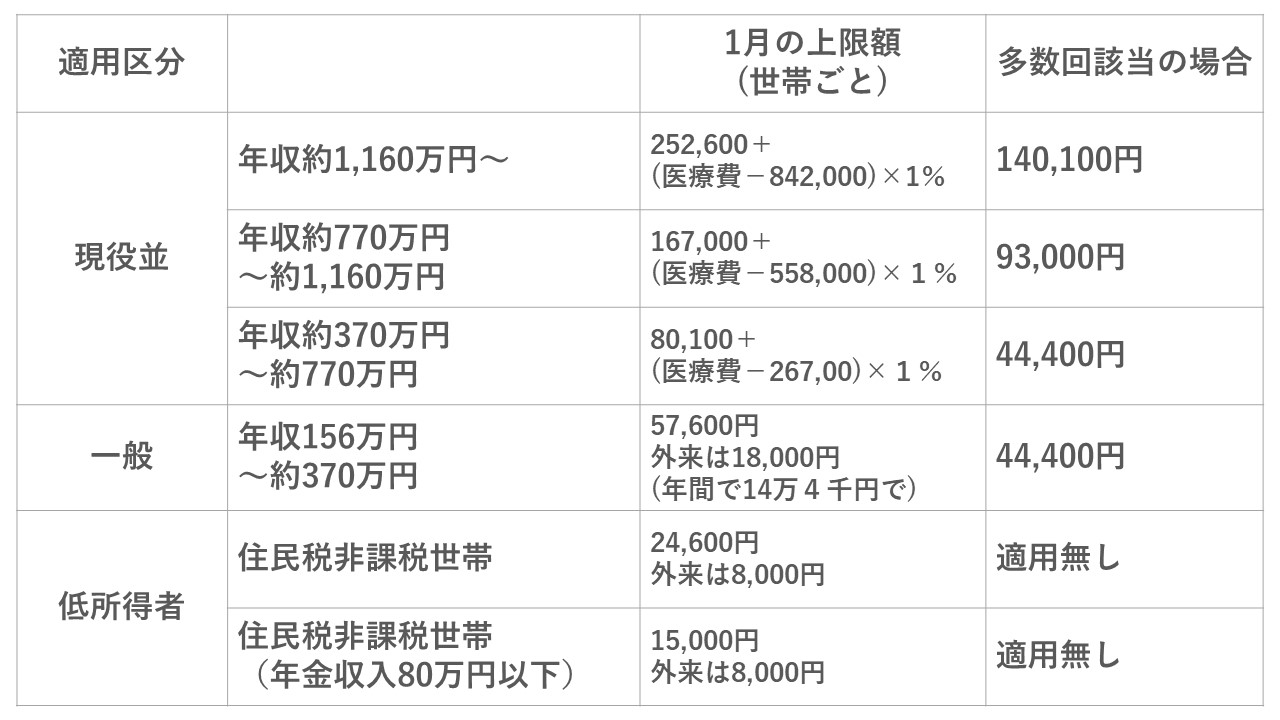

年齢と所得で限度額は異なります

限度額の計算は、

医療機関ごとに計算します。

例えば、

同じ医療機関で受診などをしても、

・医科外来

・医科入院

・歯科外来

・歯科外来

に分けて計算することになります。

また、処方箋により調剤薬局で

薬を処方してもらった場合、

薬局で支払った金額は

処方箋を交付した医療機関での

自己負担額に含めて計算します。

70歳未満の自己負担限度額

70歳以上75歳未満の自己負担限度額

70歳以上の方が入院した場合で、

70歳以上の方が入院した場合で、

同一の医療機関で

自己負担限度額を超えたときは、

その月のその後の自己負担は

原則不要になります。

また、高額療養費として

払い戻しを受けた月数が

1年間で3月以上あった場合、

4月目からは自己負担限度額が

引き下げられます。

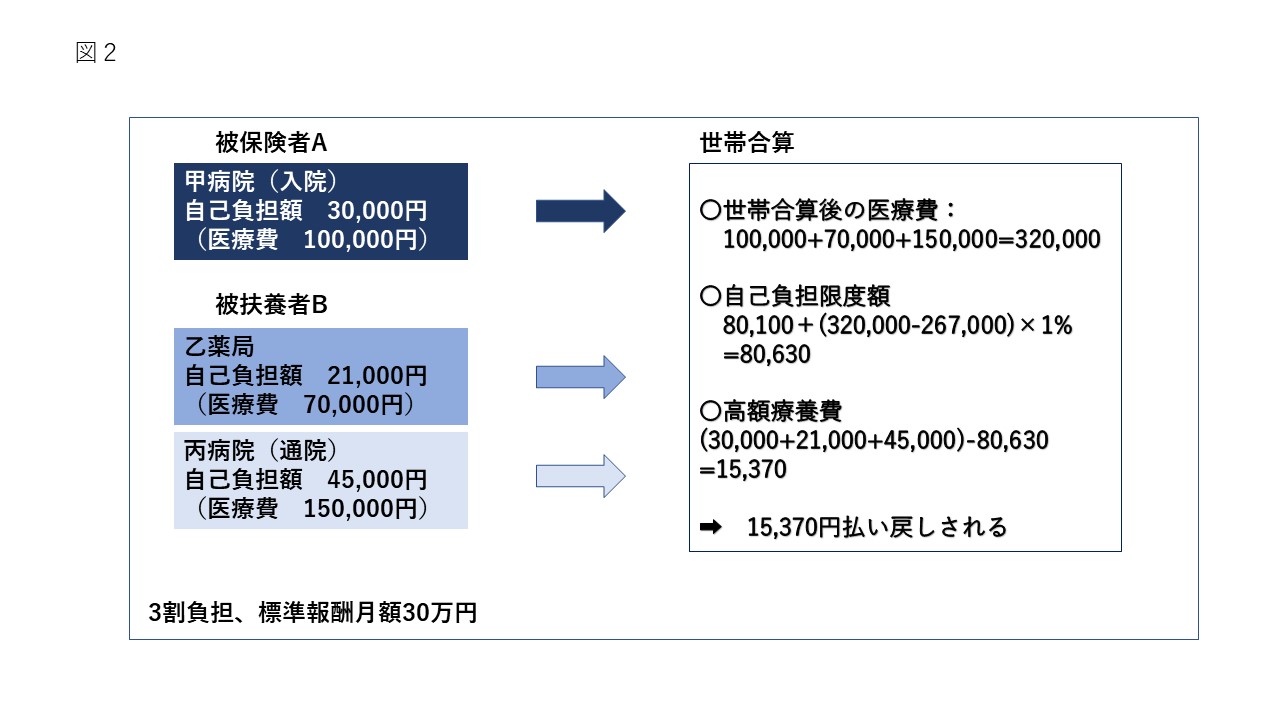

さらに、

世帯ごとに医療費を合算して

高額療養費を算出することもできます。

70歳未満の人は、

受診した人別にそれぞれ算出された

1ヶ月の自己負担額が

21,000円以上のものを

合算することができます。

70歳以上の方については、

21,000円という制約はなく、

すべての自己負担額を

合算することができます。

手続き

手続き先は、

健康保険は加入している

健康保険組合の事務局か年金事務所です。

国民健康保険の場合は、

市区町村役場の国民健康保険の

担当窓口で手続きを行います。

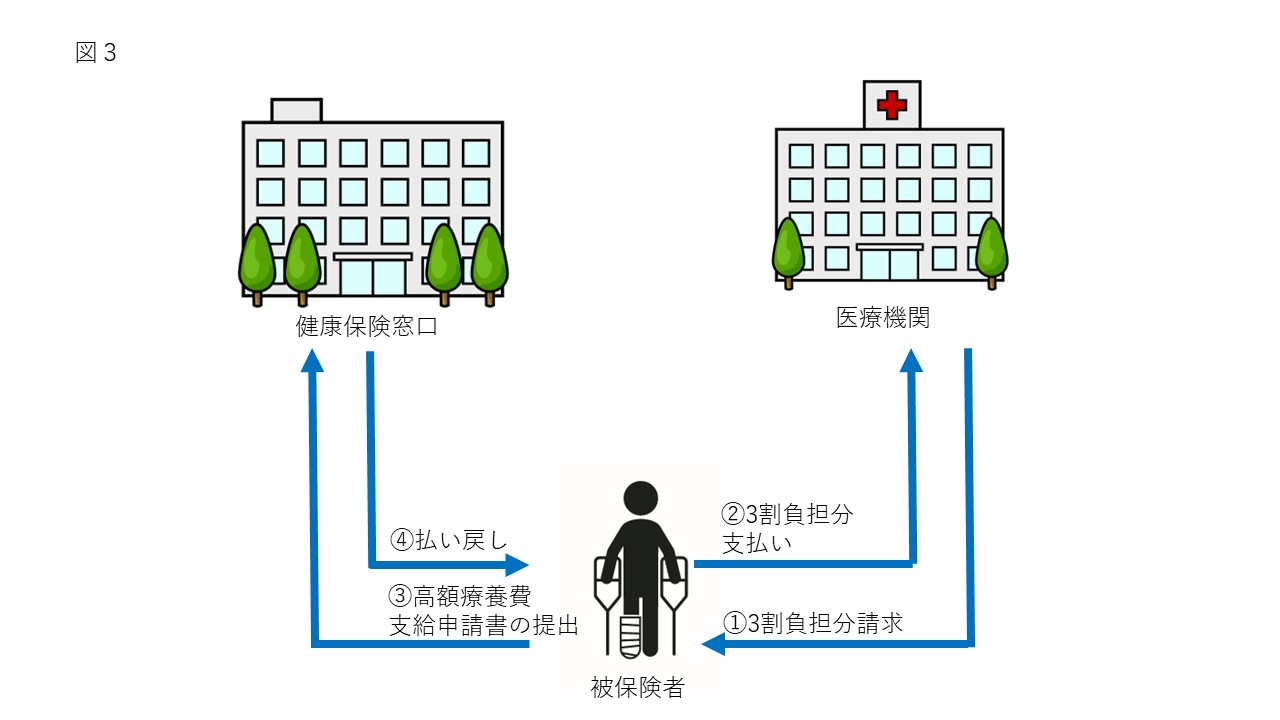

手続きは以下のとおりです。

手続きは以下のとおりです。

- 医療機関より請求

この時点では、被保険者の区分による

自己負担割合で請求されます - 請求書の通り医療機関に支払い

- 高額療養費支給申請書を保険組合などに請求

- 申請書の審査後に、高額療養費を被保険者に支給

・高額医療費支給申請書

・高額医療費払い戻しのお知らせ

・健康保険証

・自己負担した医療費の領収書

・印鑑

申請の期限

医療費を払った日から2年以内

であれば申請できます。

払い戻されるまでの時間

通常、申請後に審査が行われるため、

払い戻しまでにはおよそ3ヶ月かかります。

申請後すぐに払い戻しがないことは

覚えておいてくださいね。

最初から限度額までの出費で抑えたい方のための手続き

先ほども説明したように、

申請から払い戻しまで3か月はかかるので、

高額の医療費がかかる場合、

支払いが難しい人も出てくると思います。

そのような事態を避けるため、

予め手続きをすることで

限度額までの支払いで

出費を抑えることが可能になります。

【対象】

70歳未満の人、

70歳以上で

年収が約370万円

~約1160万円未満の人、

または

70歳以上で住民税非課税の人

が対象になります。

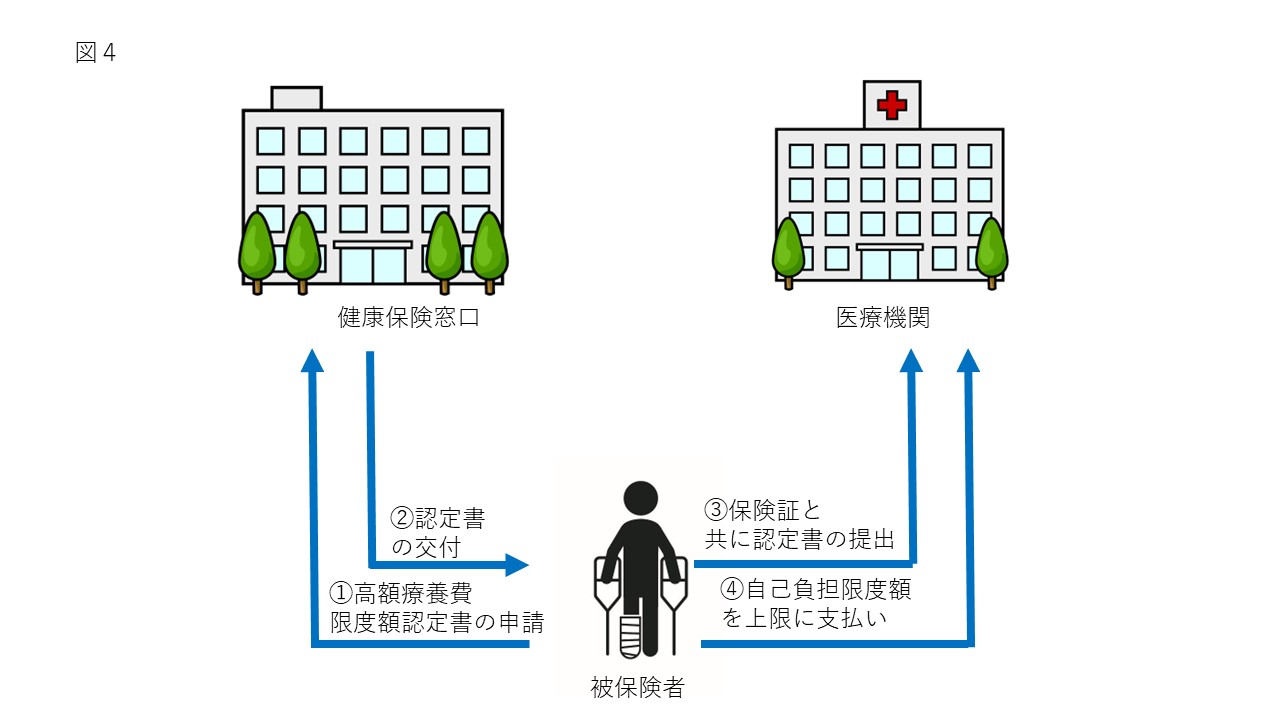

手続きは以下のとおりです。

- 事前に高額療養費限度額認定書の交付申請を行う。

- 高額療養日限度額認定書の交付

- 交付された認定書を医療機関に保険証とともに提出

- 自己負担限度額を上限に医療機関に支払い

請求の対象となるもの、ならないもの

入院や治療にかかる全額が

高額療養費制度に該当するものでは

ありません。

例えば、

入院中に発生する「食費」や

特別室を利用した場合に発生する

「差額ベッド代」、

病院までの「交通費」なども対象外です。

先進医療を

受けたときにかかる費用も、

高額療養費の払い戻し対象に

ならない可能性があることに

注意しましょう。

限度額適用認定証が不要となる場合もあります。

マイナンバーカードを健康保険証として

利用できる医療機関では、

認定証の提示が不要となりました。

付加給付がある健康保険は自己負担額がさらに定額に

加入している公的医療保険が

「○○健康保険組合」である場合、

さらに上限額の低い独自の限度額を

設けている場合もあります。

ご自分の健康保険組合に

付加給付があるかを確認してみてください。

高額医療費貸付制度

通常の申請だと、

はじめは医療費を負担する

必要があることに加えて

払い戻しまでに3ヶ月が必要です。

医療費が高額で支払いが難しい場合は、

加入中の健康保険が運営する

高額医療費貸付制度を利用することも

検討しましょう。

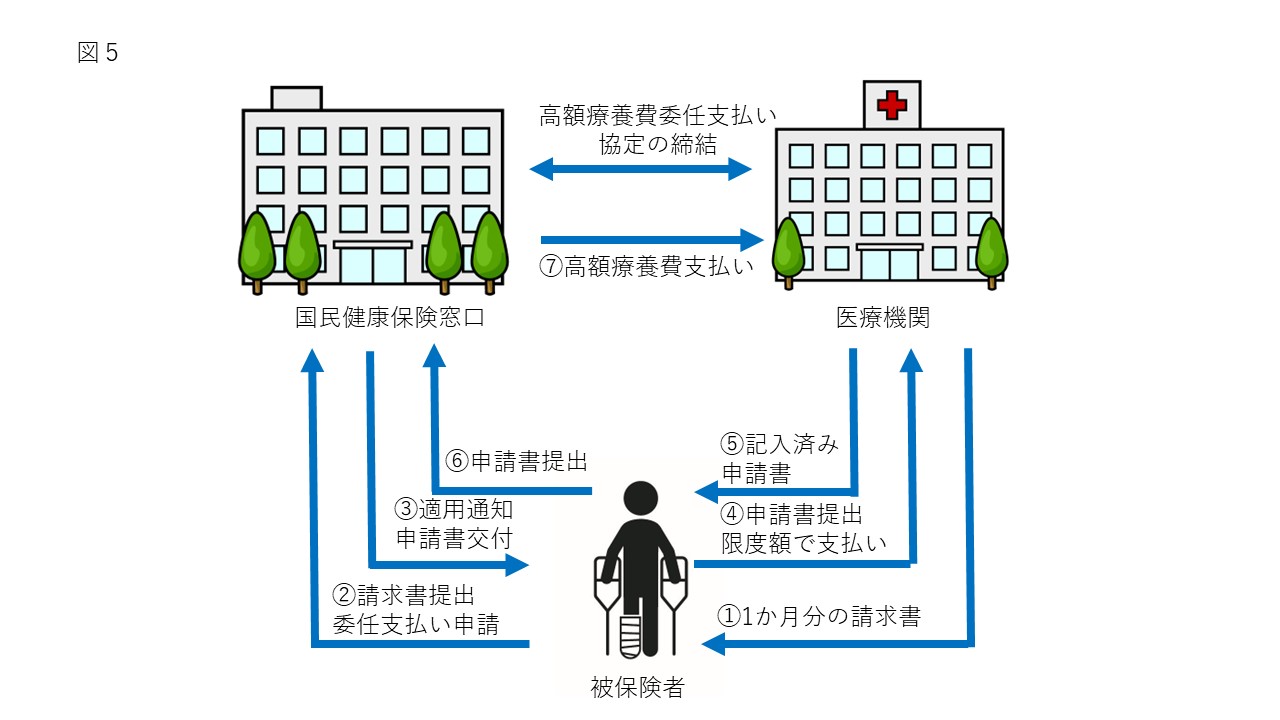

高額医療費受領委任支払い制度

国民健康保険へ、

「医療費を支払うことが困難であること」

の申し立てを行い、

医療機関との受領委任契約を行う

という手続きをとります。

この手続きを行う事で、

被保険者は自己負担限度額までの

支払いが可能となり

残りの高額療養費に相当する分は

保険組合から直接医療機関に

支払われることになります。

特定疾病に関する高額療養費

長期間に渡って継続する必要があり、

著しく高額な医療費が

必要になる疾病については、

自己負担限度額を通常より低い

1万円とすることによって、

医療費の負担を図る制度もあります。

対象となる疾病は、

・いわゆる血友病

・人工透析を実施している慢性腎不全

70歳未満で標準報酬月額が

53万円以上の場合は

限度額が2万円になります

・抗ウイルス剤を

投与しているAIDS

(後天性免疫不全症候群)

まとめ

以上、高額療養費について

説明をしました。

高額の手術や治療を受けても、

医療の3割を負担するのではなく、

所得などによって

限度額がかなり低く抑えられる

ことがわかったと思います。

万が一の保障を持っておくことは、

身体的リスクを軽減する上で

大切なことだと思います。

自分の身に

万が一のことが起こったときに、

公的制度でどのくらいの

保障を得ることができるのかを

把握することは、

民間の保険商品を選ぶのにも重要ですが、

どのような商品が適切かは

信頼できる専門家に相談することが

必要だと思います。

ぜひ、相談してみてください

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓