労働者災害補償保険とは、

(以下、略して労災保険)

業務上の怪我などに

(業務災害といいます)

対する補償給付を定めた労働保険です。

なんとなく労災という

言葉は知っているけど、

労災となったとき

何が保障されているのかを

具体的にイメージされていない方も

多いのではないかと思います。

今回の記事で

制度や給付の種類を知ることで

安心して働けるというほかに、

適切な民間保険を選ぶことが

できると思います。

しっかりと勉強しましょう。

労災保険の保険者と被害者

保険者

労災保険の保険者は国です。

事務手続きは、中央は厚生労働省で

地方では各都道府県の

労働局と労働基準監督署が行います。

被保険者

被保険者は、会社などで働く労働者で、

労働者には正社員のほかにも

- 契約社員

- アルバイト

- パートタイマー

- 外国人労働者

も含まれます。

労働者ではない社長・役員や

個人事業主や

官公署の事業については、

基本的には労災保険は

適用されません。

加入条件

労災保険は、

一人でも従業員を雇用していると

原則加入しなければなりません。

また、保険料は全額事業主が負担します。

対象となる災害は大きく2種類

業務災害

業務災害の認定は

労働基準監督署が行います。

業務災害と見なされる範囲は、

- 所定労働時間中または

残業時間中の業務行為 - 事業場である

施設・設備に起因する負傷 - 出張中や業務目的での

外出中に発生した負傷 - 業務に関わる有害物質への曝露

- 過度な作業負荷が要因となる病気

休憩時間や業務時間外であっても、

施設や設備に起因する負傷の場合は

業務災害と認定されます。

また、

勤務時間外や退職後に

発症した病気が、

業務が原因の場合、

過度な作業負荷が

要因となる場合は

業務災害の対象となります。

複数業務要因災害

事業主が同一でない

複数の事業場で働く労働者が、

労働時間やストレスなどの

業務付加で追った病気や負傷をいい、

具体的には脳や心臓、精神障害などが

対象となります。

職業病リスト

業務上の疾病とは

職業病リストとして定められており、

どのような疾病が補償の対象なるのかを

明確にしています。

適用例

業務災害に該当するかどうかは、

主に

- 業務遂行性

- 業務起因性

の2つを観点に判断をします。

(1)

従業員が宅配中に

配達先の犬に噛まれた

❶業務遂行性

業務中に発生した事故なので

業務遂行性はあります。

❷業務起因性

従業員が業務とは関係なく

犬を刺激したことによって

噛まれたのであれば

業務起因性はないものと

判断されます。

(2)

従業員が、業務中の怪我を

自分の健康保険証を使って治療した。

健康保険は、

労働災害とは無関係の傷病に対して

支給される者です。

労働災害で

負傷・病気にかかったのに、

健康保険を使用して

治療を受けた場合は、

治療費の全額を一時的に

自己負担することになります。

通勤災害

通勤中に追った怪我や病気を指します。

たとえば、

- 就業のために

住居から事業場までの移動 - 事業場から

ほかの事業場までの移動 - 単身赴任先の居所と帰省先の

住居間の移動

が対象となります。

(1)

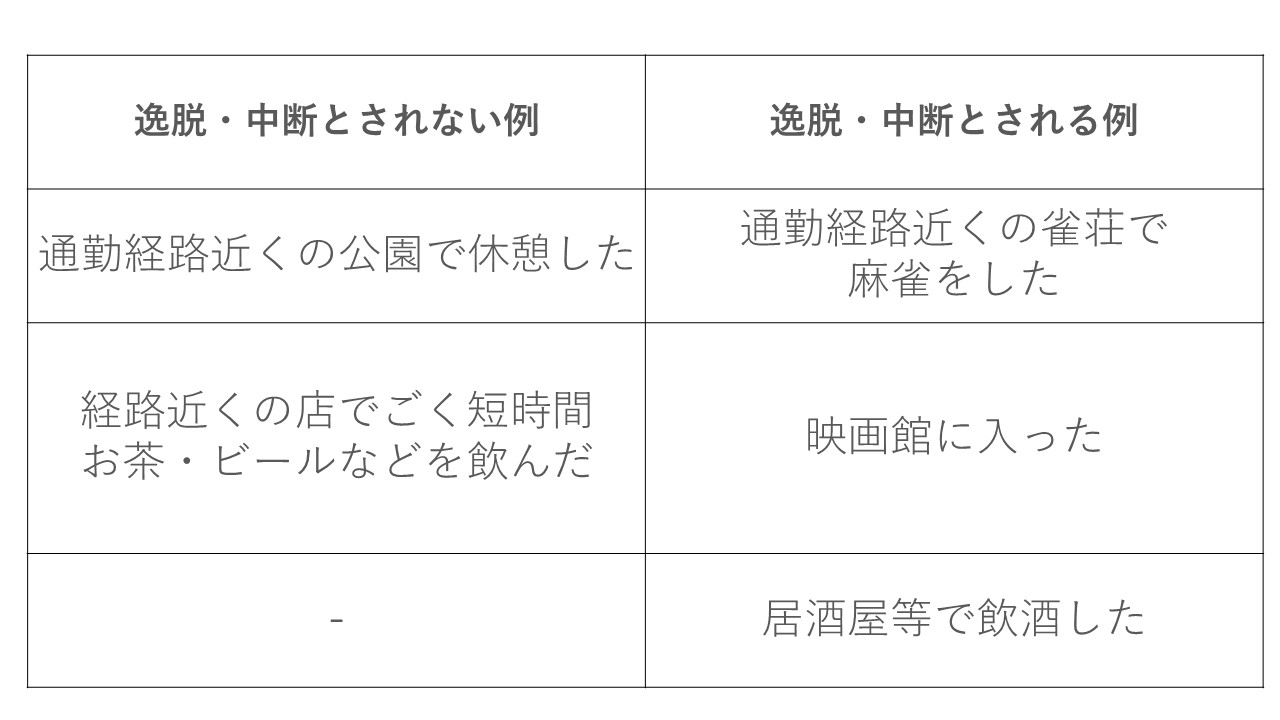

通勤災害と認められない例

本人の持病による

心臓発作が通勤中に起きた

終業後、長時間にわたり

サークル活動をした後の

帰宅途上の災害

自宅敷地内での負傷

泥酔運転での事故

通勤中に、

何らかの事情によって

合理的な経路や方法を

逸脱や中断した場合は、

通勤災害の対象外となりますので

気をつけましょう。

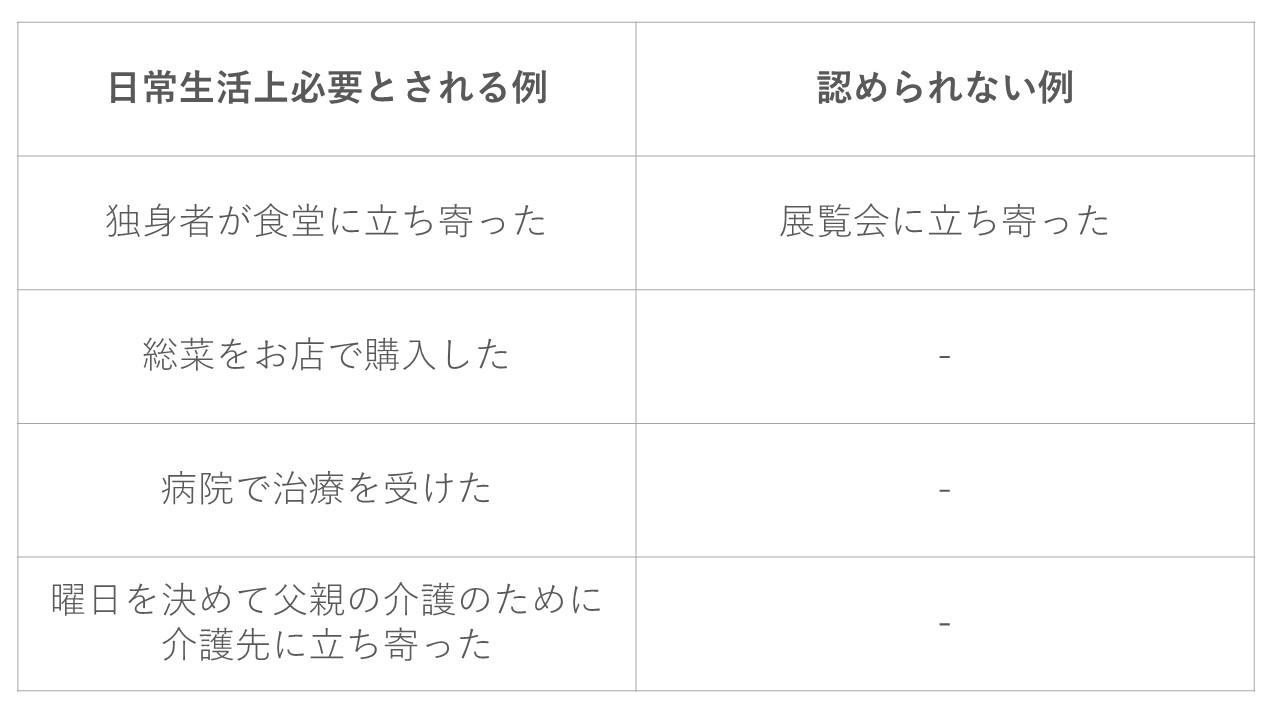

ただし、

ただし、

日常生活上必要とされる行為については、

中断・逸脱後に通常の経路に戻ってからは

通勤と認められます。

8種類ある給付

労災保険の給付金は8種類あり、

病気や障害の程度によって

給付内容が異なります。

- 療養(補償)給付

- 休業(補償)給付

- 傷病(補償)年金

- 生涯(補償)給付

- 介護(補償)給付

- 遺族(補償)給付

- 葬祭料・葬祭給付

- 二次健康診断等給付

詳細は、別記事で説明します!

公的年金給付の併給

これに加えて、

国民年金・厚生年金の

障害年金を併せて

受給(併給)できる場合があります。

ただし、

労災保険と

国民年金・厚生年金とでは

障害等級の設定が異なるので、

比較的重度な障害の場合に

併給が認められることになります。

併給の場合、労災保険には

一定の調整率がかかりますが、

調整して併給となった結果、

当初の労災保険給付額を

下回った場合は、調整は行われず

当初の給付額で給付されます。

保険料は全額事業主が負担

事業主と労働者とで

負担する雇用保険と大きく異なります。

労災保険のメリット制

労災保険の保険料は、

事業の種類が同一の場合は

同一の保険料率が適用されますが、

事業主の労働災害防止の

取り組みによって、

労働災害の発生利確率は

変わってくるため、

一般拠出金

石綿(アスベスト)による

被害者救済を目的として

労災保険に加入する

すべての事業者に対して

一般拠出金として業種を問わず

1000分0.02の割合で

負担することになっています。

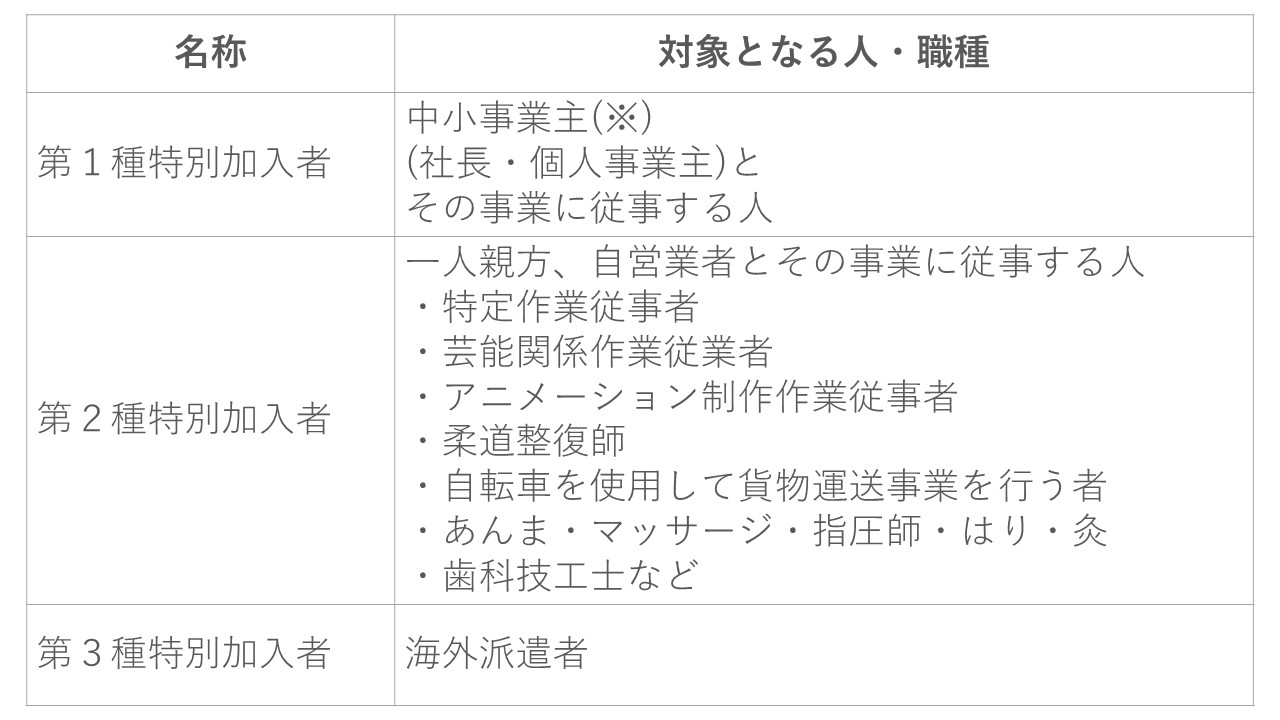

特別加入

労災保険の被保険者は

原則として労働者のみですが、

労働保険事務組合と通じて申請し、

各都道県にある

労働局の労働局長に承認されることで

特別加入の適用をうけます。

(※)労働者300人以下

(卸売業・サービス業は100人以下、

小売・不動産・保険・金融業は50人以下)

の事業のこと

社会復帰促進事業

労災保険では、

保険料は業務上で怪我などをした人への

補償給付に使用する一方で、

社会復帰促進事業に対しても

使用されています。

社会復帰促進事業は

大きく3つあります。

社会復帰促進事業

被災した労働者の

社会復帰を助けるために

保険給付と併せて行われる事業です。

具体的には、

- 労災病院の設置・運営

- リハビリ施設の設置・運営

などです。

被災労働者等援護事業

被災した労働者の

- 療養生活の援護

- 介護の援護

- 遺族の修学援護

など、

労働者および遺族の援護を

目的とした事業です。

例えば、

休業時に支給する

協業特別支給金などです。

安全衛生確保等事業

業務災害防止活動に対する援助、

健康診断に関する

施設の設置・運営など

労働者の安全衛生の確保のために

行われる事業です。

例えば、

労働災害防止対策の実施や

救急薬品の配布などです。

まとめ

ざっと、

労災保険制度の解説をいたしました。

健康保険制度について

理解いただけたのではないかと思います。

ご自分のライフプラン設計において、

公的保険制度で

どのくらいの保障があるのかを

把握することは大切です。

公的保険制度でカバーされる

保証を把握することで、

民間保険会社の商品を追加や、

適切な補償内容と

保険料のバランスを

選択することが可能になります。

現状の把握から

将来のプランニングに

専門家に相談することが大切、

いや必須の時代になってきていますので、

迷ったら信頼できる

専門家に相談してください。

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓