この記事では、

公的な健康保険制度について解説します。

みなさんはご自分が加入している

健康保険について

しっかり把握していますか?

2021年10月に、

金融庁は保険会社に対して

保険契約の際には

公的保険制度について

説明できているかを監督する

発表がありました。

いくら保険会社が説明しても、

ご自分が理解していなくては

保険会社の進める保険が

適当なものかは

決められないですよね?

この記事を読めば、

自分の加入している

健康保険について理解が深まり、

数ある保険商品の中から

自分にあった保障がついた

保険商品を選ぶことが

できるようになるはずです。

保険証から自分の加入している

保険制度がわかる方法も説明しますので、

ぜひ参考にしてみてください。

はじめに

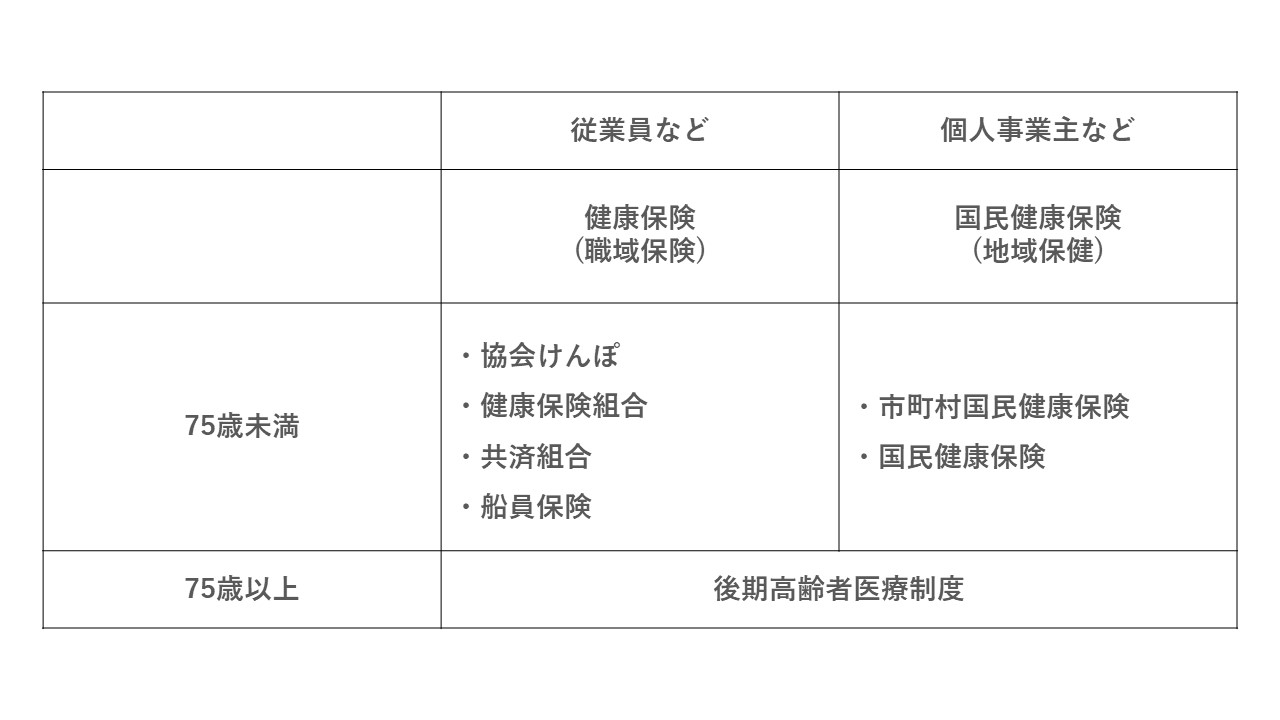

現在、日本の国民は

一口に健康保険といっても、

実は加入者の属性によって

加入している保険が異なっています。

健康保険は大きく3種類に分類

健康保険は、

事業所の従業員などを

(サラリー層のかたですよね)

対象とする健康保険と、

個人事業主などを対象とする

国民健康保険があります。

健康保険は、

加入者の職業によっても

加入するものが異なるので

「職域保険」と言われ、

国民健康保険は

市町村が運営するため

地域保健とも呼ばれます、

また、

75歳以上になると、

職業にかかわらず

後期高齢者医療制度の加入者となります。

以降では、

- 健康保険

- 国民健康保険

- 後期高齢者医療制度

について詳しく説明していきます。

健康保険

保険者と被保険者

まず基本ですが、

健康保険の被保険者は、

主に従業員ですが、

そのほかに適用事業所の社長・役員も

被保険者となることができます。

健康保険の保険者は、いくつかあり

全国健康保険協会(協会けんぽ)

健康保険組合

単独の企業や同業種の企業で構成する

組合が保険者となる

船員保険

船員として雇用される人が加入する

共済組合

公務員などが加入する

があります。

健康保険を職域保険と呼ぶ理由は、

複数の職業ごとに保険者が

存在することによります。

被保険者の要件

適用事業所に常時雇用されていれば、

- 国籍

- 性別

- 年齢

- 賃金の額

によらず、

以下の例外を除いて

すべて被保険者となります。

船員保険の被保険者

所在地が一定しない事業所に

使用される人

国民健康保険組合の事業所に

使用される人

健康保険の保険者、

共済組合の承認を受けて

国民健康保険に加入した人

後期高齢者医療制度の被保険者

など

短時間労働者

- パートタイマー

- アルバイト

など短時間労働者であっても、

さらに4分の3未満であっても

以下の条件をすべて満たせば

被保険者となります。

被扶養者

健康保険は、

雇用されている方に

扶養されている方(被扶養者)も

加入することができます。

(60歳以上または

一定の障がい者は180万円未満)

「130 万円の壁」と

言われているのはこのことですね。

生計維持関係のみ必要な人

生計維持関係

+同一世帯に属することが必要な人

配偶者(内縁関係も含む)

上記以外の3親等以内の親族

子・孫

被保険者の内縁の配偶者の

父母および子

本人の兄弟姉妹

内縁の配偶者死亡後の父母および子

本人の直系尊属

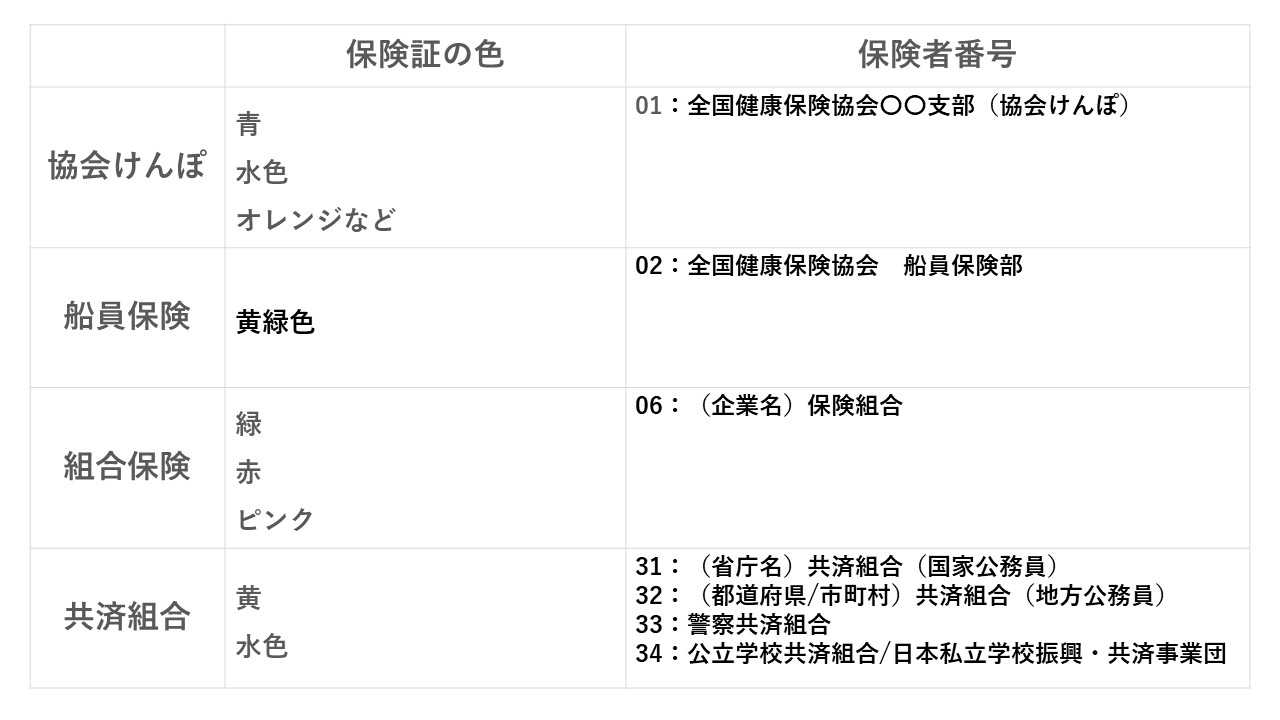

健康保険の保険証

健康保険に加入している方の

- 保険証の色

- 保険者番号

で、加入している保険が

何かを知ることができます。

健康保険の場合の保険者番号は

8ケタで構成され、

頭の2ケタで保険者を知ることができます。

保険料

基本的な考え方として、

毎月支払う保険料は「標準報酬月額」に

一定の率を掛けて計算されます。

「標準報酬月額」の計算は、

基本給だけではなく労働の対価として

受け取るものを含みます。

協会けんぽの保険料率は

都道府県ごとに設定されます。

そして、保険料は労使折半で負担します。

組合健保の場合は、

各組合で保険料率を決めますので、

料率は異なってきます。

組合健保は協会けんぽとは異なり、

労使折半である必要はありません。

協会けんぽ、組合健保は、

産前産後休業中・育児休業中の

保険料は本人・使用者ともに

免除されます。

ただし、免除されるためには

申請が必要です。

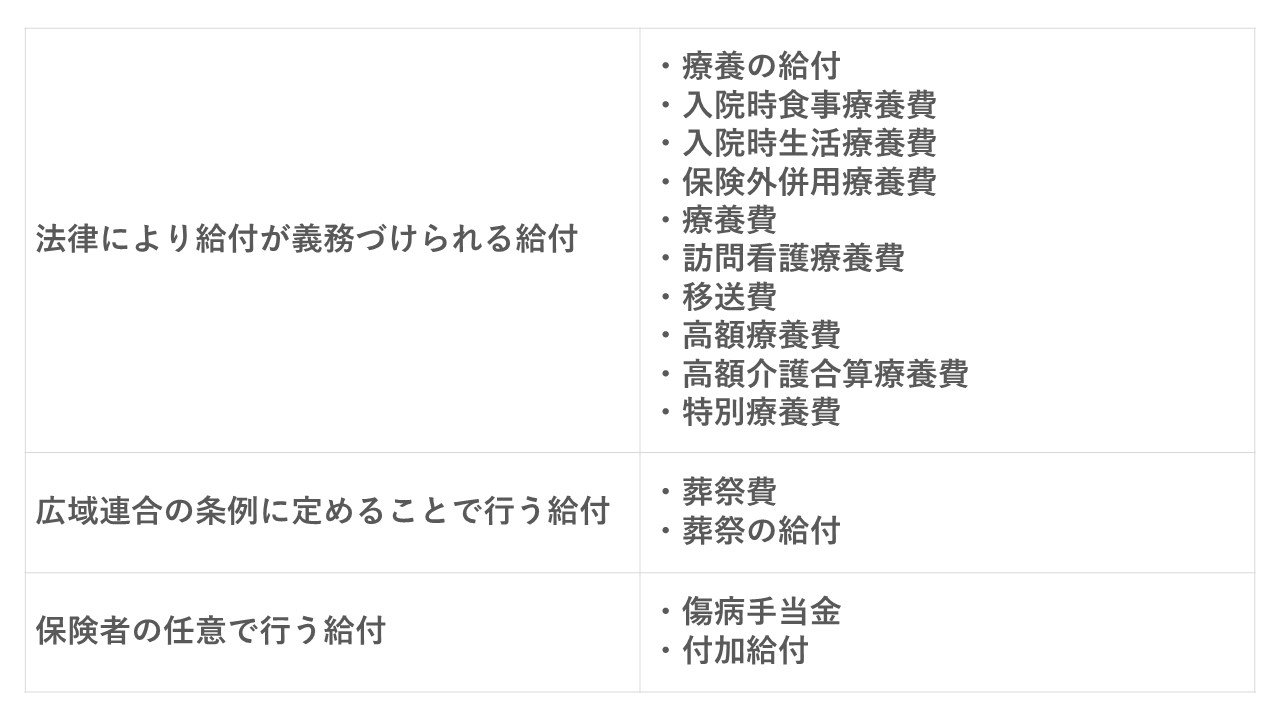

保険給付

保険給付には、

医療そのものを給付する

「現物給付」と、

治療などにかかった費用などを

給付する「現金給付」

があります。

主な給付

【療養の給付】

病気やけがをしたとき、

診察・手術・入院などに必要な

医療サービスを受けることが

できる給付です。

支払いは一定の自己負担があります。

| 義務教育就学前 | 2割 |

| 義務教育修学以後 69歳まで |

3割 |

| 70歳から74歳まで | 2割 |

| 現役並みの所得を得ている人は3割 |

ちなみに、

健康保険適用外の費用については、

自己負担になります。

例えば、

・食事の自己負担分

・差額ベッド料金

(個室に入院したときなどですね)

・先進医療

などが適用外です。

入院時食事療養費

入院者と自宅療養者との

食費負担の不均衡をなくすため、

入院者の食費の一部に

入院時食事療養費が給付される。

一般的な方には

毎月460円が給付されます。

保険外併用療養費

本来自由診療として

全額自己負担するところを、

一般治療と共通する部分を

「保険外併用療養費」として

保険適用するものです。

療養費

旅行中などで

保険証を持っていいないときには、

全額自己負担となりますが、

後で申請して療養費として

払い戻しを受けられる制度です。

高額療養費

医療費の3割だけ負担するとはいえ、

大きな手術や長期の入院では

3割の自己負担でも

高額になる場合もあります。

その負担を軽くするための制度が

高額療養費です。

※この制度は、

別の記事で詳しく説明します。

高額介護合算療養費

介護保険の受給者が

1年間に支払った

医療保険と介護保険の

自己負担額を合算したものが

高額になった場合に

支給されるものです。

傷病手当金

傷病手当金は、

被保険者がケガや病気で働けなくなり

給料をもらえない場合の補償として

給付されるものです。

※この制度についても、

別の記事で詳しく説明します。

埋葬料・埋葬費

被保険者が死亡したときは

5万円が埋葬料として支給されます。

出産育児一時金

出産一時金は、

被扶養者である配偶者などが、

妊娠4月以上での出産をしたときに

支給されるものです。

支給される金額は、

1児ごとに40.4万円で、

胎児数に応じて支給されるので、

双子の場合は2人分が支給されます。

出産手当金

出産手当金は、

出産のために仕事を休み、

給料をもらうことができない場合に

支給されるものです。

支給される金額は、

支給開始日より前に

継続した12か月の標準報酬月額を

平均した額を30で割り、

その3分の2の金額が支給されます。

支給の対象となる期間は、

- 出産の日以前の42日

- 出産の日後56日間

のうち仕事を休んだ日数分が

対象となります。

付加給付もあります

加入している組合によっては、

協会けんぽで給付が決められているもの

(法定給付といいます)に加えて、

高額療養費や傷病手当金などに

付加給付が行われることがあります。

付加給付があることで、

付加給付の分だけ自己負担額は

さらに少なくなります。

組合のホームページなどで、

ご自分の加入している保険組合に

付加給付が有るのかを

確認をしてみてください。

退職する場合の3つの選択肢

退職することになり、

現在の健康保険から次に

どの健康保険の給付を受けるのかは

悩みどころですが、

以下の3つから選ぶことになります。

- 任意継続

- 国民健康保険に乗り換える

- 被扶養者となり家族の保険に加入する

健康保険の任意継続とは

健康保険の任意継続は、

任意継続を選択できる条件は

以下の通りです。

- 健康保険の被保険者期間が継続して2ヶ月以上ある

- 任意継続保険者の加入手続きは資格喪失日から20日以内

- 任意継続の期間は2年

任意継続の手続き先は、

現在加入している

健康保険になります。

手続きは、

資格喪失した日から20日以内です。

任意継続したときの保険料は、

ざっくりというと

標準報酬月額に

保険料率をかけたものになります。

事業主負担はなく全額自己負担になります。

納付の方法は3つあります。

- 毎月納付書で納付

- 毎月口座振替で納付

- 一括で事前納付

・国民健康保険より保険料を安く抑えることができる場合がある。

・健康保険の無加入状態を回避できる

・健康保険組合のサービスが利用できる

・保険料は全額自己負担

・場合によっては、任意継続を選択すると保険料が高くなる場合もある

・原則、任意継続をやめることはできない

任意継続をやめることが可能なのは

以下の理由に該当する場合です。

- 期間が満了した

- 再就職でほかの保険に加入した

- 保険料を期限まで納めなかった

- 後期高齢者医療制度の被保険者となった

- 任意継続の被保険者が死亡

退職後の健康保険をどうするかは

メリット・デメリットをよく吟味して

選ぶ必要があります。

国民健康保険

健康保険と比較しながら

国民健康保険について説明していきます。

保険者と被保険者

国民健康保険の保険者は、

- 都道府県及び市区町村

- 国民健康保険組合

の2つがあります。

国民健康保険組合は、

同種の事業または業務の自営業者

300人以上で構成されるもので、

- 医師

- 歯科医師

- 薬剤師

- 建設業

などの国民健康保険組合があります。

被保険者は、

保険者が国民健康保険組合以外は

市区町村に住所を有している人で、

被用者保険に加入していない

自営業者・無職の方が対象になります。

また、保険者が

国民健康保険組合の場合は、

組合員と組合員の世帯に

属する人が対象となります。

(他の国民健康保険組合の

被保険者は対象外)

健康保険と異なるのは、

被扶養者という概念がなく、

対象者の全員が被保険者に

なるところです。

国民健康保険の給付

国民健康保険の給付には

以下の種類があります。

絶対的必要給付とは、

市区町村が

必ず行わなければならない給付

相対的必要給付は

市区町村が

任意に決められる給付

のことをいいます。

国民健康保険では

業務上の病気・ケガも給付の

対象となるところが

健康保険等は異なるところです。

自己負担割合

療養の給付の一部負担金は

年齢に応じて一定の割合で

負担することになっています。

割合は健康保険の項目で

説明したものと同じです。

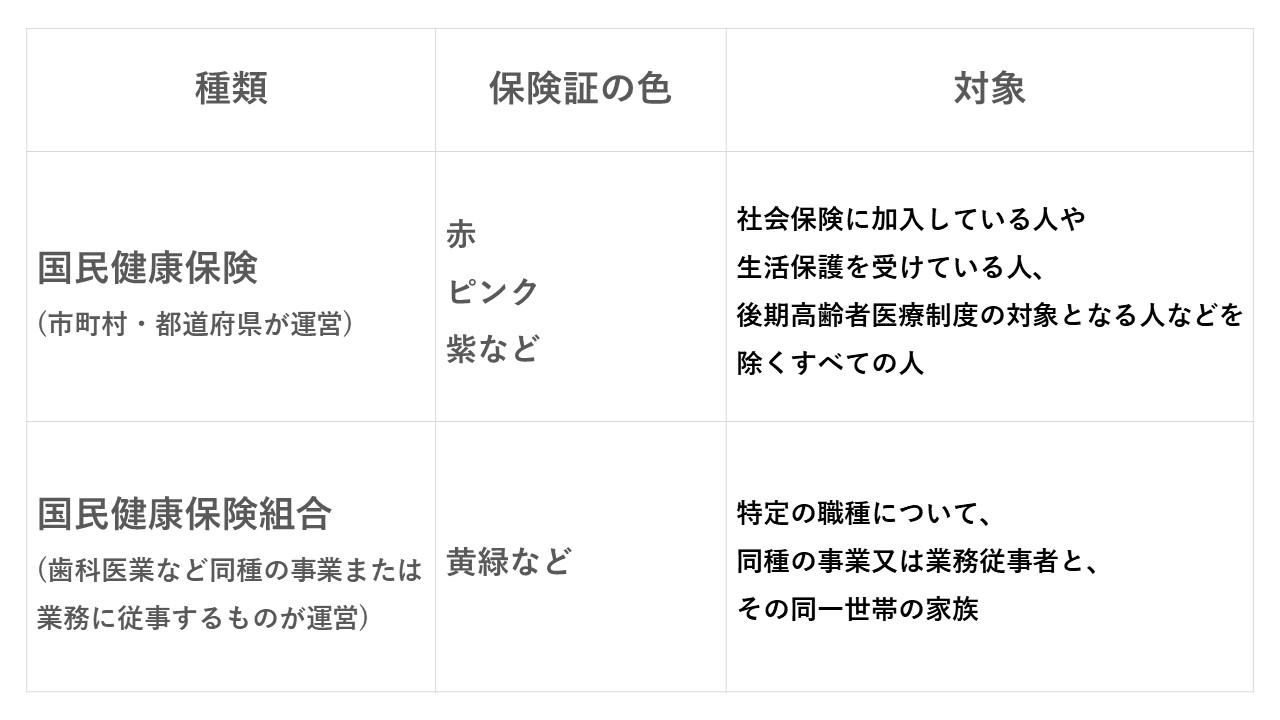

国民健康保険の保険証

その代わり、

どの都道府県で発行されたものかを

判別できるように

都道府県番号

(図の赤枠で囲ったところ上2ケタに

都道府県番号が記載される)

が付与されています。

国民健康保険料について

保険料には、

- 医療分保険料

- 後期高齢者支援金分保険料

- 介護分保険料(40~65歳未満)

が含まれています。

- 所得割

- 資産割

- 均等割

- 平等割

の観点でそれぞれの保険料が決定されます。

所得割

所得に一定の率をかけて求めます

資産割

所有している資産(固定資産税の額)に

一定の率をかけて求めます。

均等割

加入者一人当たりに

一定額をかけて求めます。

平等割

1世帯あたりいくらとして求めます。

これらは市区町村によって

額が異なります。

つまり自分が住んでいる地域と

そうでない地域には

保険料の差があります。

保険料の確認は、

各自治体のホームページなどで

確認してみてください。

保険料の納め方

保険料は前年の所得などから算出されます。

納付方法は、

- 納付書

- 口座振替

- 特別徴収

の3種類あります。

納付書は毎年6月に届き、

一括支払い用と月払い用の

2種類がついています。

月払いは6月から翌年3月までの

10回に保険料を分割して

支払う事になります。

口座振替は銀行口座から

毎月引き落とされる方法で、

口座振替にするためには

「口座振替依頼書」を

提出する必要があります。

特別徴収とは、

給付される年金から予め引かれる

(いわゆる天引きですね)もので

加入者が65歳以上75歳未満の人は

原則この特別徴収で保険料が

徴収されます。

どうしても口座振替にしたい!

という方は「口座振替依頼書」の

手続きが必要です。

滞納した場合

給料から天引きではない保険料を

滞納してしまう方もいるかもしれません。

保険料を納めてくださいと

督促状がくる

保険証の有効期限が短くなる

1年以上滞納すると

医療費が全額自己負担になる

1年半滞納すると、

保険給付がストップする

差し止められた給付額から

滞納分が引かれる

滞納する期間が長引けば長引くほど

自分に不利になってきますが、

いろいろな対策があるので、

一度窓口で相談するのが良いと思います!

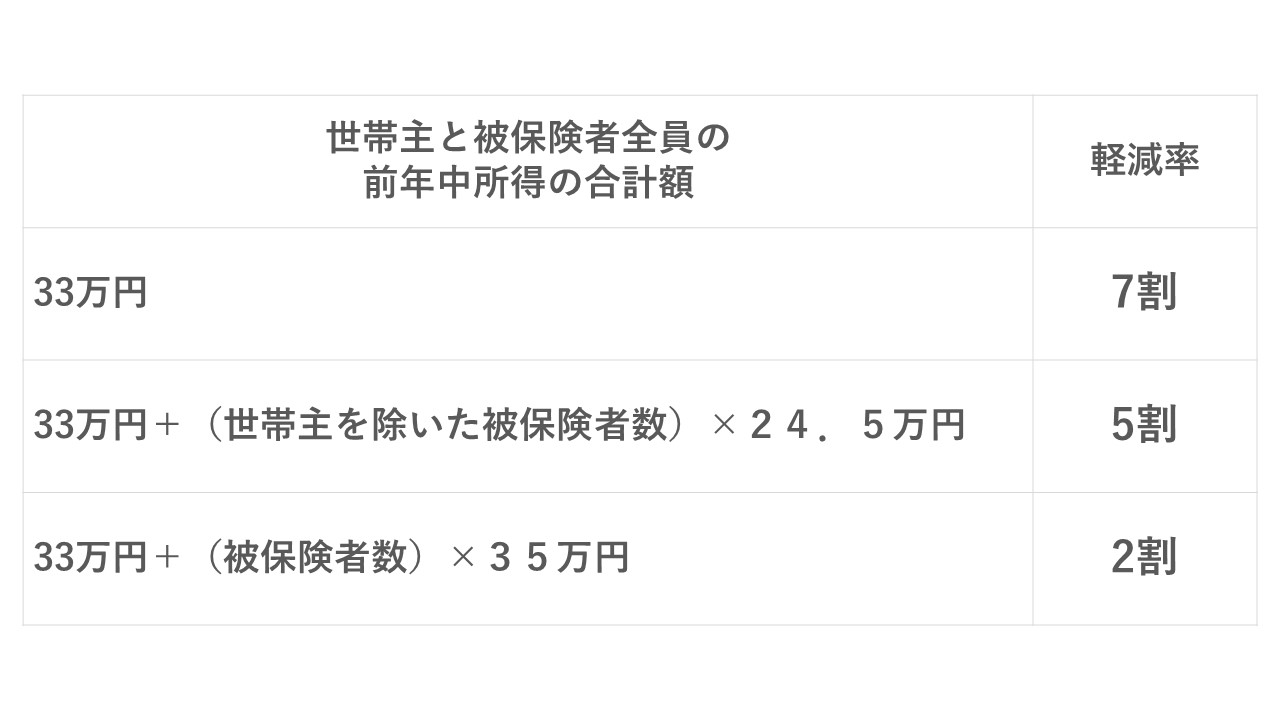

保険料の軽減制度

次の条件に当てはまる世帯は、

均等割額、平等割額が軽減されます。

- 世帯主

- 国保被保険者

- 5年前までに国保被保険者だった

後期高齢者医療制度の被保険者

保険料の減免制度

次の事情がある場合は、

申請することにより納付する保険料の

減免ができることがあります。

- 天災その他特別の事情がある場合

- 失業により所得が無くなって

しまった場合

また、健康保険などの

保険料を納めていた人が

後期高齢者医療制度の

被保険者になったため、

これまで被扶養者であった

65歳以上の人が

国保被保険者になった場合も

減免できることがあります。

保険給付を受けられる医療・受けられない医療

国民健康保険で

給付を受けることができる医療は、

- 診察

- 医療処置

- 手術などの治療

- 薬屋治療材料の支給

- 在宅療養および看護

- 入院および看護(食事代は自己負担)

逆に、

給付を受けられない医療は

以下の通りです。

- 美容整形、健康診断、予防接種

- 正常分娩、経済上の理由による

人工中絶 - 仕事上のケガや病気、

労災保険の対象になる場合 - 歯科材料費(金歯など)

医療費が高くなったとき(高額療養費)

健康保険と同様、

1か月の医療費の負担が高額になったとき、

申請して認められれば、

ここについては健康保険と同様に、

別の記事で説明します。

交通事故にあったら

交通事故でけがをしたときは、

加害者が治療費を負担するのが原則です。

が、国民健康保険を使用して

診察など受けることができます。

また、

自損事故の場合であっても

国民健康保険を使用して

治療を受けることができます。

国民健康保険で治療を受けた場合は、

「第三者行為による傷病届」の

提出が義務づけられています。

示談をする前には必ず連絡をしましょう

届出に必要な物

- 事故証明書

- 印鑑

- 保険証

子どもが生まれたとき(出産育児一時金)

お子様を出産したときは、

出産による経済的負担を軽減するため

原則42万円が給付されます。

届出に必要な物

- 保険証

- 印鑑

- 母子健康手帳

こんなときも支給されます

- 海外で受けた医療、

- 転院などで必要となる移送費

についても給付の対象となる

ことがあります。

退職者医療制度とは(廃止)

以前は、会社や役所を退職して

国民健康保険に加入した者のうち、

厚生年金などを受給している

65歳未満の者とその被扶養者が

対象となる退職者医療制度がありましたが、

平成26年3月で新規加入は

廃止されました。

後期高齢者医療制度

保険者

保険者は都道府県単位の広域連合である

「後期高齢者医療広域連合」です。

保険証に記載される

保険者コードの上2ケタは、

39です。

被保険者

75歳以上の者のほかに、

65~74歳であって、

一定の障害状態であることの

認定を受けた者も被保険者となります。

国民健康保険との違い

保険料

保険料は居住する

都道府県によって異なりますが、

所得に応じて負担する所得割と

所得に関係なく負担する

均等割額の合計を納めます。

一部負担金

外来・入院ともに従来は1割負担でしたが、

2022年10月より

一定の所得がある方については

2割の負担となります。

また、

現役並みの収入を得ている人と

その人と同じ世帯に属する人は

3割負担となります。

2割負担となる人はどんな人?

(1)

同じ世帯の被保険者の中に

課税所得が28万円以上の人がいる

(2)

同じ世帯の被保険者の中に

「年金収入」

+「その他の合計所得金額」

の合計額が

【世帯に一人の場合】

200万円以上

【世帯に2人以上の場合】

合計320万円以上のとき。

主な給付

後期高齢者医療制度の対象者は、

以下の給付を受けることができます。

まとめ

以上、公的健康保険制度を構成する

3つの保険制度について説明しました。

と思っている人の

ほとんどの人は万が一の保障を

しっかり持っておくことが

大切になってきます

万が一の保障がない状態は

不安ですよね?

誰もが給付を受けられる健康保険、

自分がどんな時どのくらいの

給付金を受けることができるのかを

把握することは、

生命保険等に加入する際に必要です。

とはいえ、

公的健康保険制度も

生命保険もいろいろあって、

制度も複雑です。

自力で検討するのも大事ですが、

専門家に相談することで

最適な選択肢を選ぶことができますので、

ぜひ相談してみてください。

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓