独立系ファイナンシャルプランナー

(FP)としてどんな保険に

加入しているのですか?

とクライアントさんによく聞かれます。

これに対して僕は、

生命保険としては

【外貨建て(米ドル建)保険】に

入っていますよ~

って答えています。

※もちろん病気やケガのための

医療保険も別途入っています。

外貨建て(米ドル建)保険に

している理由は

いくつかあるのですが、

すっごくザックリと表現すると

円建て保険より増えるから

(貯金・貯蓄替わり)

です( ..)φメモメモ

それ以外にも

色々と理由があるのですが、

今回はその理由も踏まえて

記事にしていきます。

では、行きます!!

「万が一のため」だけではなく、「お金を増やすため」にも保険は有効

しっかりと

アドバイスをしてもらえる

ファイナンシャルプランナー(FP)が

友人・知人に居るクライアントさんは、

当然理解している

内容にはなるのですが、

現場で出会う

クライアントさんの多くが、

「保険でお金を増やせる」ということを

知らなかったりします。

生命保険に加入する際は、

「万が一」に備えるための

保障をしっかり手厚くする

ことも必要ですが、

それだけではなく

「お金を増やす」ことも

考えるべきだと思います。

お金を増やす保険って具体的にはどんなもの?

具体的には、

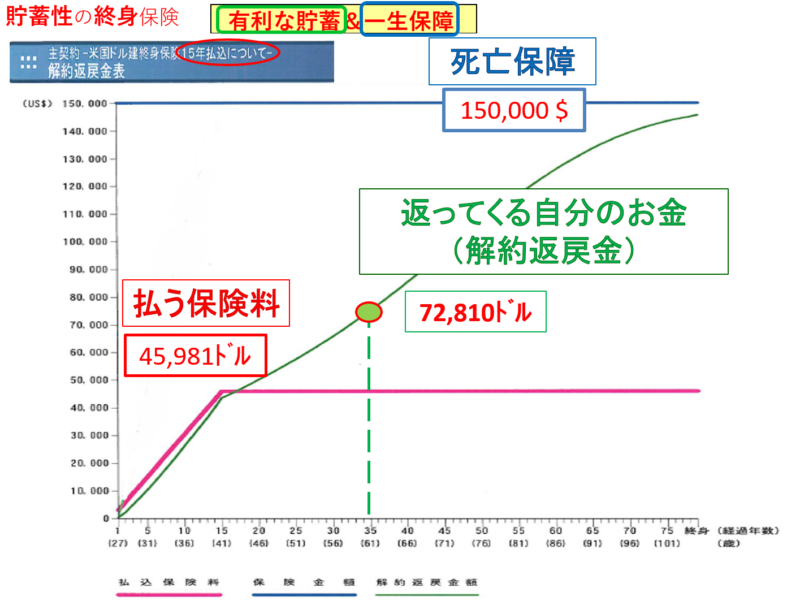

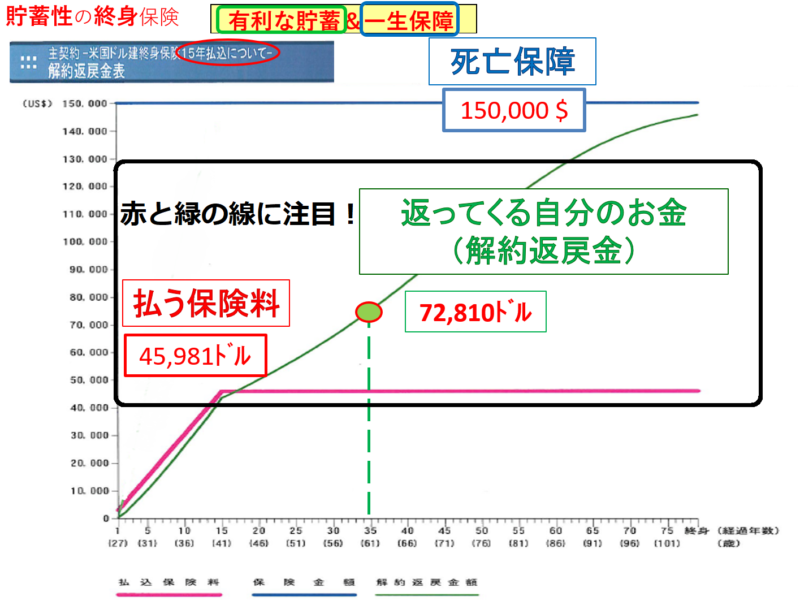

以下の図を見てください。

これは僕自身が入っている

複数の保険のうちの1つです。

見る人が見ると、

どこの保険会社の商品か

分かってしまいそうですが、

参考例として載せておきます(笑)

あと、1つ大前提として

お伝えしておきたいのが、

「上記の保険に絶対入った方が良い!

というわけではありません」

ということです( ゚Д゚)

メリットとデメリットを踏まえて、

繰り返しになりますが、

「僕個人の場合」のケースとして、

どういった理由から

上記の保険に入っているかを

書いていきます。

では、ザクッと

上記の保険の説明をします。

円建ではなく、米ドル建て

この保険自体が

米ドル建ての保険ですから、

- 保障の金額

- 支払う保険料

- 解約返戻金

は全て米ドル表記となります。

保障金額は15万$

上記の図では青色の線の部分です。

1ドル100円と仮定すると、

1500万円の死亡保障が出る

保険となります。

保険料は15年間で払い終わる形

上記の図では赤色の線の部分です。

クライアントさんの中には、

保険料を

「一生払わないといけない」と

思い込まれている方も居るのですが、

それは違います。

保険料の支払い方は、

自分で決めることが可能です。

・5年で払う

・15年で払う

・60歳まで払うなどなど

方法は様々です。

ただし、

保険料の支払期間を短くする

=1か月あたりの

保険料の金額は上がる

ことになりますので、

毎月の余力資金をしっかりと

計画計算する必要はあります。

保障は一生涯(終身)

上記の図では青色の線の部分です。

支払い期間は15年間ですが、

保障期間は一生涯、

身が終わるまでの

「終身(しゅうしん)」となります。

アカウント型保険に入ってはいけない?!仕組みの説明、「悪魔の保険」にご注意!

上記の記事に書いたような

「まぎらわしい終身タイプ保険」

ではありません(笑)

解約返戻金があります

上記の図では緑色の線の部分です。

解約返戻金(かいやくへんれいきん)が

付いていますので、

- 解約すれば戻ってくる

- 一定ルールで自由に使える

お金として活用できます。

詳細は後ほど書きます。

1つだけ、

気づいて欲しい点があります。

一定の年数が経つと、

赤色の線の部分の

「支払い保険料」以上に、

緑色の線の部分の

「解約返戻金」が大きくなっている

ということです。

この部分は、

「有利な貯蓄」として、

「お金を増やすため」の保険

という部分です。

解約返戻金がなぜ増えていくのか???

支払い保険料以上に

解約返戻金が増えることに

疑問を持つかもしれませんが、

これは、

保険会社自体も

預かっている保険料の一部を

運用しているからです。

また、円建て保険よりも

米ドル建て保険の方が、

より大きく解約返戻金が

増えていく理由は、

運用先である日本国債と米国債の

運用利回りの差にあります。

ただ、後ほど書きますが、

現在、日本国債の利率が

激減しているため、

日本国内で

円建保険メインの保険会社も

運用先に苦戦しています。

外貨建て(米ドル建)終身保険のメリットを整理

見るべき数字は

- 「赤色の払込保険料」

- 「青色の保険(保障)金額」

- 「緑色の解約返戻金」

の3つです。

で、この3つの数字の組み合わせで

この保険のメリットを見てみます。

具体的には、

を見ていきます。

メリットその1:死亡した際に損はしない

これは、

赤色の払込保険料45,981ドルと、

青色の死亡保障の150,000ドルを

比較すればわかることですが、

損はしません(笑)

むしろ

払込保険料の

約3倍の金額が遺族に残る

わけですから、全然OKですよね。

メリットその2:高度障害になった場合でも死亡保障と同等金額が下りる

死亡するわけではなく、

実は、この部分を

僕個人は重視しています。

もし、「今すぐ」に高度障害に

なってしまった場合、

今までと同じパフォーマンスで

仕事を継続することが不可能になります。

そのため、

高度障害になってしまった場合に

上記の保険金額を受け取り、

その時の状態で

出来ることを考える資金

にしたいという意味もあります。

メリットその3:リビングニーズ特約の存在

リビングニーズという制度で、

そのお金で

保険適用外の実費治療にチャレンジ

も出来るかもしれませんので、

重要かと思います。

メリットその4:貯蓄という目線でも損はしない。むしろお得

これは、

赤字の払込保険料45,981ドルと

緑字の解約返戻金の比較で分かります。

一定期間を過ぎると、

緑色の解約返戻金が、

赤色の払込保険料の金額を

上抜いているのが分かると思います。

そして、上記の場合は、

60歳時に72,810ドルまで

解約返戻金が伸びています。

つまりは、

26歳から15年間で

45,981ドルを払って、

60歳段階で

72,810ドルを貰えるわけですから、

利回りで考えると、

34年で約58%ほど

資金が増えていることになります。

現状の銀行の年間の定期預金金利が

0.01%ということを考えると、

単純計算でいきますが、

銀行の場合は、

0.01%×34年で0.34%増える。

約58% VS 約0.34%

考えるまでもなく、

上記の外貨保険の方が

銀行に預けているよりは

増える率は高いですよね。

しかも上記の商品の場合、

保険会社がぶっ潰れない限りは、

数字は約束されています!

この約束されている数字

っていうのが魅力の1つ

でもあります。

メリットその5:解約返戻金は自由に使えるお金

解約返戻金という言葉を見る限りでは、

「解約」しないと

お金が使えないと思いますよね?

でも、実際のところは、

解約返戻金は

契約者さん自身のお金です。

その自分自身のお金を、

「借りる」ことが出来ます。

自分自身のお金を

「借りる」というのも

何とも妙に感じるかもしれませんが、

貸付制度が用意されています。

僕の保険の場合は、

「解約返戻金相当額の90%まで」は

借りる事が可能というルールです。

そして、

借りたお金の「元本自体」は

返せなかったとしても、

死亡時に遺族に渡る保障金額から

差し引かれるだけですので、

ある意味、気軽な借り入れ

(実際は自分自身のお金)です。

解約をする

➡保障が消える

解約をせずに借りる

➡保障が残る

わけですから、

上手く活用する場合は

メリットになります。

でも、外貨建て保険って為替の変動リスクがありますよね?それが怖い・・・

という質問も多く聞きますが、

円だけで資産形成をしている方が

よっぽど怖いわけです。

詳細は、動画コンテンツを見て頂くか、

上記の記事を見て頂ければと思います。

繰り返しますが、

とは言え、

メリットだけをしっかりと

書くのも不公平ですので、

デメリットもしっかりと

書いていきますね( ..)φメモメモ

外貨建て(米ドル建)終身保険のデメリットである為替の変動リスクを整理

外貨建て(米ドル建)

終身保険のデメリットは、

やはり為替の変動リスクとなります。

具体的にどの部分かを見ていきます。

デメリットその1:支払い保険料の変動リスク

外貨建て(米ドル建)保険の場合、

保険料も当然に

米ドルでの支払いとなります。

そのため

為替の変動により、

毎月の保険料も変化します。

例えば、

毎月100ドルの

支払いがあるとして、

仮に

1ドル=100円を基準とした場合、

毎月100ドル=毎月1万円の保険料

円安ドル高になり、

1ドル=150円の場合は、

毎月100ドル

=毎月1.5万円の保険料(高くなる)

逆に円高ドル安になり、

1ドル=80円の場合は、

毎月100ドル

=毎月8,000円の保険料(安くなる)

となります。

支払い保険料を考えるなら、

支払い期間中は「円高ドル安」が

保険料が円換算で安くなります。

デメリットその2:保障金額の変動リスク

外貨建て(米ドル建)保険の場合、

保障金額も当然に米ドルでの

受け取りとなります。

そのため

為替の変動により、

受取の保障金額も変化します。

例えば、

保障金額が10万ドルとして、

仮に

1ドル=100円を基準とした場合、

10万ドル=1000万円の保障

円安ドル高になり、

1ドル=150円の場合は、

10万ドル

=1500万円の保障(多くなる)

逆に円高ドル安になり、

1ドル=80円の場合は、

10万ドル

=800万円の保障(少なくなる)

となります。

受取保障金額を考えるなら、

受取時は「円安ドル高」の方が

受取保障金額が円換算で

多く貰えることになります。

ちなみに、解約返戻金も同じです。

つまり、

保険料支払い期間中は、

「円高ドル安」が良くて、

保障金額や解約返戻金の受取時は

「円安ドル高」が理想という、

逆の状況を

望むことになります( ゚Д゚)

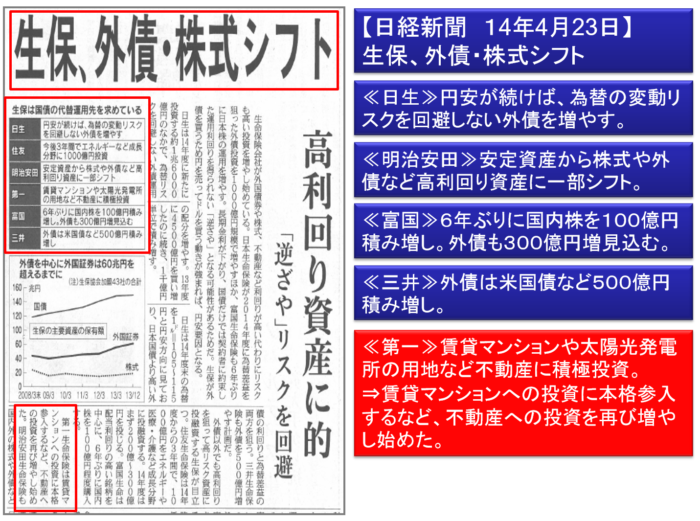

大手の保険会社の動きに注目

あとどうしても

理解しておいて欲しいのが、

大手の保険会社自体の動きです。

参照元 日経新聞 2014年4月23日

多くの生命保険会社が

「円建」の日本国債の代替運用先を求めて、

株式や「外貨建」の外国債券、

不動産屋投資を運用先として

活用するという内容です。

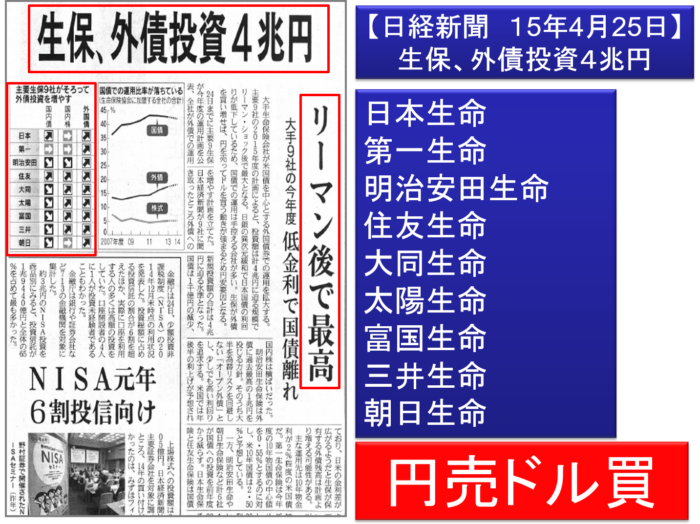

参照元 日経新聞 2015年4月25日

リーマンショック後で最高値となる形で、

主要生保9社が円売ドル買で、

外債投資にシフトチェンジをした

という内容です。

参照元 日経新聞 2016年4月28日

主要生保14社が「脱国債」を進め

外国債券などへの投資を

積極化するという内容です。

要は、

日本にある主要保険会社自体が、

お客さんにはせっせと

「円建商品」を売って、

自分たちは

「円以外の外貨など」で運用して

収益を取りにいくという

流れになっているわけです(笑)

保険会社は莫大な資金量を扱う

金融機関なわけですが、

その金融機関が積極的に

「円ではなく外貨で」

運用しているということです。

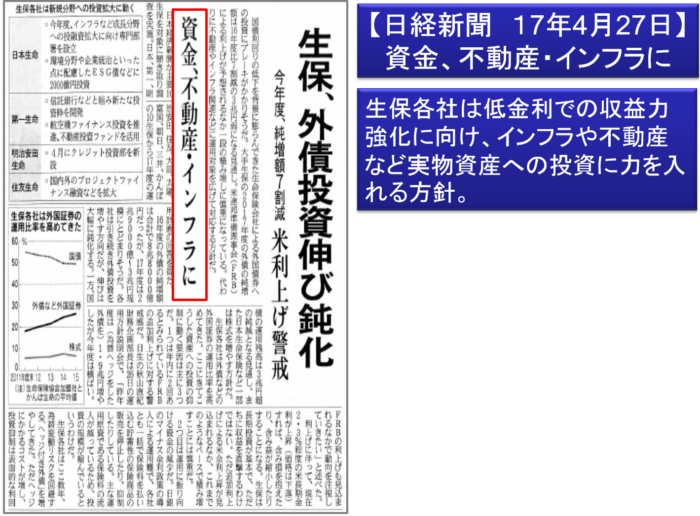

参照元 日経新聞 2017年4月27日

生保会社自体の

動きからも分かるように、

もちろん、

外貨建て資産だけがあればいい

というわけではなく、

不動産のような現物資産も

必要ではあります。

ただ、今回の記事は

外貨建て保険の話ですので、

ここはまた別の記事にて

書きたいと思います

( ..)φメモメモ

外貨建て保険なら、どの通貨でも良いわけではない

日本国内で、

- 米ドル建て保険

だけでなく、

- オーストラリアドル建て保険

- ニュージーランドドル建て保険

なども売られていますが、

各国の方向性を考える限りでは、

米ドル建てが一番ベストです。

理由をザックリと粗っぽく表現すると、

オーストラリアドルも

ニュージランドドルも

通貨安に持っていく方向だから

です( ゚Д゚)

この部分の説明は

ちょっと長くなりそうなので、

機会を見てまた別の記事で

書きたいと思います

( ..)φメモメモ

まとめ

普段クライアントさんに

口頭でアドバイスしている内容を、

文字にすると表現するのが

大変ですね(´;ω;`)

とにかく、

保険でお金を増やすことは可能!

円だけで資産形成する方がリスク&効率が悪い!

金融機関の動きも合理的な判断材料に!

ってところあたりが

伝われば嬉しいです(笑)

もし、

もっと勉強したいなぁと思ったなら、

・セミナーに参加頂くか

・動画コンテンツをご覧になって

頂ければと思います!

ちょっと宣伝になってしまいますが、

大阪・東京でも定期的に

セミナーをやっていますし、

また、エリア的に

参加が難しい方向けに

動画コンテンツも用意しています!

セミナーに関してはこちらをポチッと!

動画コンテンツに関してはこちらをポチッと!

良かったら、

セミナー参加、動画視聴なども

してみてください!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓