保険商品って、

もし保険会社が倒産したら…と

考えると契約するのが不安です

上記は、先日、

クライアントさんから出た質問?

というか相談です。

確かに、資本主義社会である以上、

保険会社の倒産リスクってのも

考える必要があるのは

間違いないのですが、

自分が加入している

or

加入しようとしている

保険商品が、

「一般勘定」

「特別勘定」

どちらの商品なのかによって、

考えるリスクのポイントは

違ってきます( ..)φメモメモ

「一般勘定・特別勘定」

ってのをテーマに

サクサクっと書いていきます!

まぁ、気楽に読み飛ばして

頂ければと(笑)

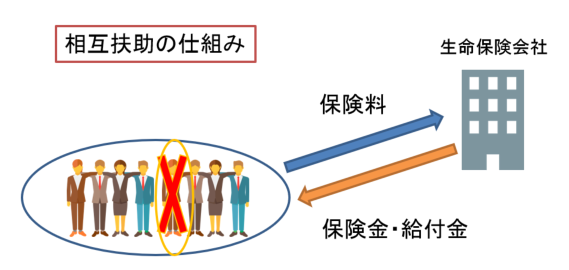

そもそも、保険は相互扶助で成り立っているんだよね?

「相互扶助」という言葉の意味は、

「お互いに助け合うこと」を

意味します。

で、保険商品は基本的には

相互扶助の考え方で成り立っている

というのは聞いたことが

あるかと思います。

イメージを図にすると以下のような形。

保険の加入者

➡みんなでお金を出し合い、

加入者の中に万が一

(死亡など)が起きた場合に、

➡みんなで出し合ったお金の中から、

保険金や給付金を支払うという仕組みです。

だから、健康上の理由があると保険料が上がる

そのため、健康上に問題のある方が

保険に加入しようとすると、

まぁ、

みんなで出し合った

お金のプール金が減る確率が

極めて高いわけですから、

ちょっと御幣が

あるかもしれませんが、

他の加入者に対しての

当然の配慮とも言えます。

≫生命保険はいつ加入するのが良いの?!ベストは0歳!?若ければ若いほど有利

≫アカウント型保険に入ってはいけない?!仕組みの説明、「悪魔の保険」にご注意!

保険料が安い理由も、

逆に、

契約年齢が上がれば上がるほど

保険料が高くなる理由も、

契約時の死亡年齢が影響

しているわけですから、

これも当然の配慮と

言えるかと思います。

でも、相互扶助の仕組みだけではない

ただ、保険会社は、

上記の相互扶助の仕組みだけ

(お金をプールして、バラまく)で

商品を設計している

わけではありません。

保険会社は、加入者から預かった

保険料を運用しているわけです。

今回のテーマの

「保険の種類は

大きく分けて2種類」

という話に移ります。

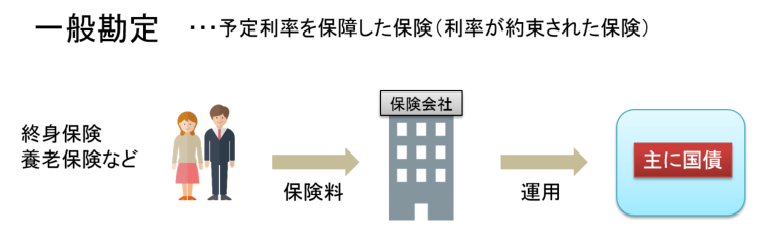

一般勘定枠の商品:予定利率を保障した保険(利率が約束された保険)

予定利率という言葉の意味自体は、

また別の記事にて

書きたいと思います。

ここでは、とにかく、

「利率が【約束されている】保険」と

理解しておいてください。

具体的には

以下の記事で書いたような、

お金を増やすことが出来る保険です。

≫外貨建て保険の仕組みでお得に貯蓄?!お金を増やすためにも使える保険って何?

上記の記事で解約返戻金

という言葉を説明していますが、

自分で支払った以上の

お金が返って来るのは、

保険会社自体が保険料の一部を

運用しているからです。

以下の図を見てみてください。

加入者が保険料を支払い、

保険会社が一部のお金を運用します。

怖いやん!

と思うかもしれませんが、

だからこそ保険会社も主に

国債などの安定資産で運用をします。

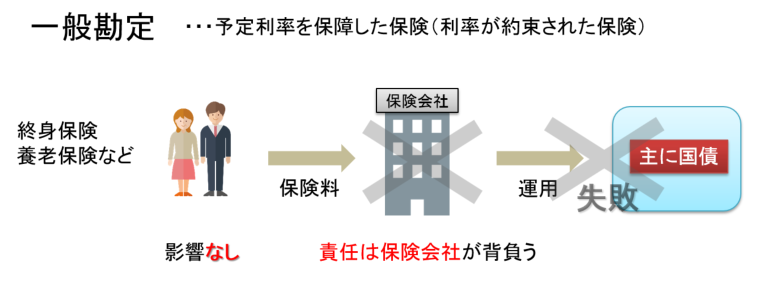

一般勘定の商品:もし、運用に失敗した場合は?

一般勘定の商品の場合、

保険会社が

運用に失敗したとしても、

加入者に影響はありません。

加入者は

約束された条件通りに

保険金・解約返戻金などを

受け取ることになります。

一般勘定の商品の場合は、

運用の責任は

保険会社が背負う

ということです。

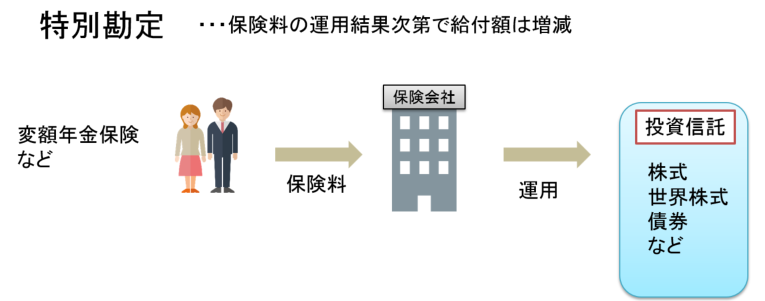

特別勘定:保険料の運用結果次第で、給付額は変化・増減する

変額保険と言われる種類の保険は、

特別勘定の商品となります。

以下の図を見てみてください。

一般勘定と違うのは、

- 投資信託

- ファンド

- 株式

- 国債

より変動の大きい債券など、

国債よりは

ハイリスクなものでお金を運用

するところにあります。

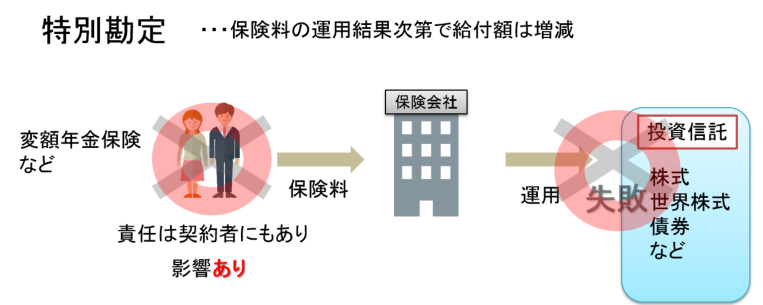

特別勘定の場合:もし、運用に失敗した場合は?

特別勘定の商品の場合、

運用に失敗すると、

死亡保険金や解約返戻金の

受取額が減ることになります。

もちろん、逆に、

運用が上手くいっている場合は、

受取額が増えます。

特別勘定の商品の場合は、「何で」運用しているかが大事

特別勘定の商品の場合、

保険会社がもし倒産したとしても、

自分自身の資金は

別枠で管理されており、

お金は「何か」で

運用されているわけですので、

自分自身のお金は

マーケット価格で

保全されていると言えます。

表現させてもらうと、

保険会社の

規模の大きさよりも、

そもそも、

「何で運用されているのか?」

の方がよっぽど

大事だと言えます。

運用先が破綻してしまうと

自分の資金がダメージを

受けるわけですから(゚д゚)

まとめ

保険商品って、

もし保険会社が倒産したら…と

考えると契約するのが不安です

と不安になる場合は、

そもそも、

契約する商品設計自体が、

- 一般勘定の商品なのか

- 特別勘定の商品なのか

を理解すると、不安が幾分かは、

解消されるかと思います。

保険会社の責任で

保険金や解約返戻金などが

決まるわけですから、

保険会社の規模の大きさも

気にするのは

当然かと思います。

が、

特別勘定の商品の場合は、

保険会社の責任ではなく、

運用先の商品次第で

保険金や解約返戻金などが

決まるわけですから、

保険会社の

規模どうこうではなく、

「何で運用されるのか?」を

しっかりと理解した方が

良いわけです。

ということで、

今回は割とマジメに

書ききりましたね

( ..)φメモメモ

では、今回はここまで!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓