最近、立て続けに

保険に関する記事を

書いています( ..)φメモメモ

なぜって???もうね、

勢いです( ゚Д゚)(笑)

はい、ということで、今回は、

「保険はいつ加入するのが良いのか?」

ってテーマです。

現場でクライアントさんと

話をしていて気づくことがあります。

クライアントさんの多くが、

と思っているので

ってパターンに

多く出会います。

これは間違いです(笑)

若ければ若いほど、

有利な点が多いわけです。

では説明していきます

( ..)φメモメモ

若い時に保険に加入すると損をするというのは思い込み

保険は「万が一」に備えるため以外に、

「お金を増やすため」にも活用できます。

これは間違いです。

多分、以下の記事に書いたような、

「悪魔の保険」のイメージが強いのかなぁ?

と思います( ゚Д゚)

アカウント型保険に入ってはいけない?!仕組みの説明、「悪魔の保険」にご注意!

忘れてはいけない大事なポイントは、

年齢が上がり

死亡率が高くなると、

保険料も高くなる

ということ!

逆を言えば、

若ければ若いほど、

死亡率が低い=保険料は安くなる

ということです。

では、具体的に見ていきます!

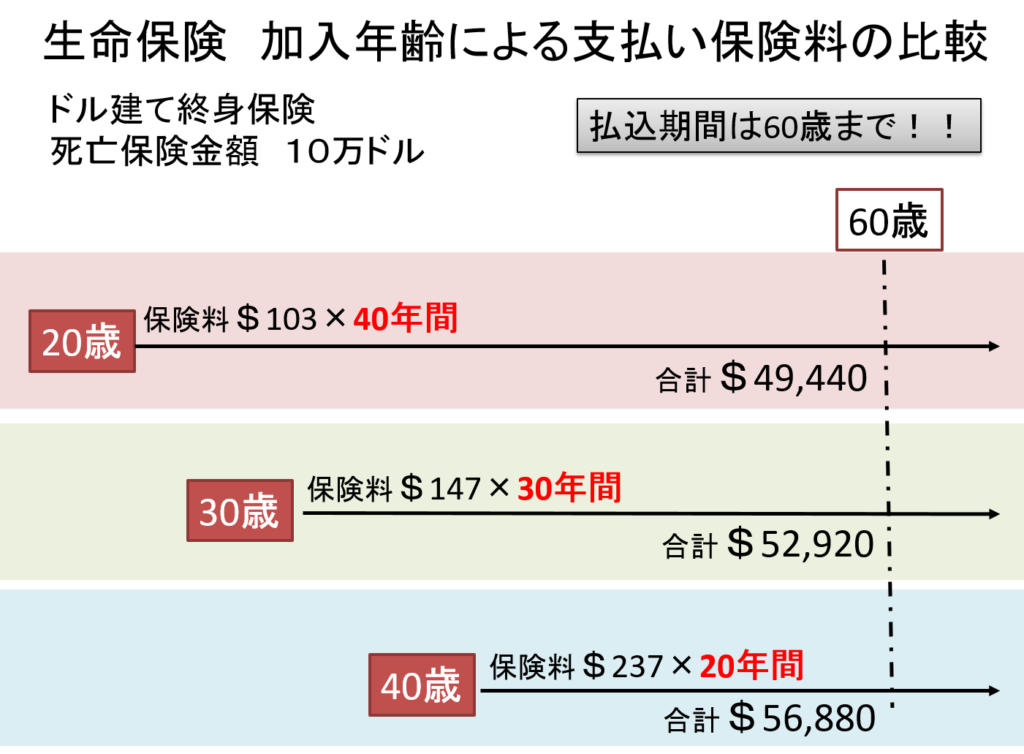

生命保険 加入年齢による比較:支払い保険料で比較

どっちがお得?!外貨建て保険と円安時代の円建て保険を終身保険タイプで比較検討

上記の記事で書いたように、

- 外貨建て

- 米ドル建て

保険が僕自身は

良いと思っていますので、

今回の加入年齢による比較も、

米ドル建て保険の終身保険タイプで

比較していきます。

年齢による比較ができるように、

条件を揃えて、

終身保険タイプ

(一生涯保障が付く)で

死亡保険金額:10万ドル

払込期間:60歳まで

とします。

また、

数値はとある外資系保険会社の

設計書の数値を抜粋して

使用しています。

また、

端数などは切っています。

上記の図を見てください。

20歳から加入の場合

毎月103ドル×40年間

=合計49,940ドル

30歳から加入の場合

毎月147ドル×30年間

=合計52,920ドル

40歳から加入の場合

毎月237ドル×20年間

=合計56,880ドル

となります。

見た通りですが、

20歳という

若いタイミングで加入した方が、

合計保険料は安くなっています。

死亡率が低いわけですから、

当然の結果と言えます。

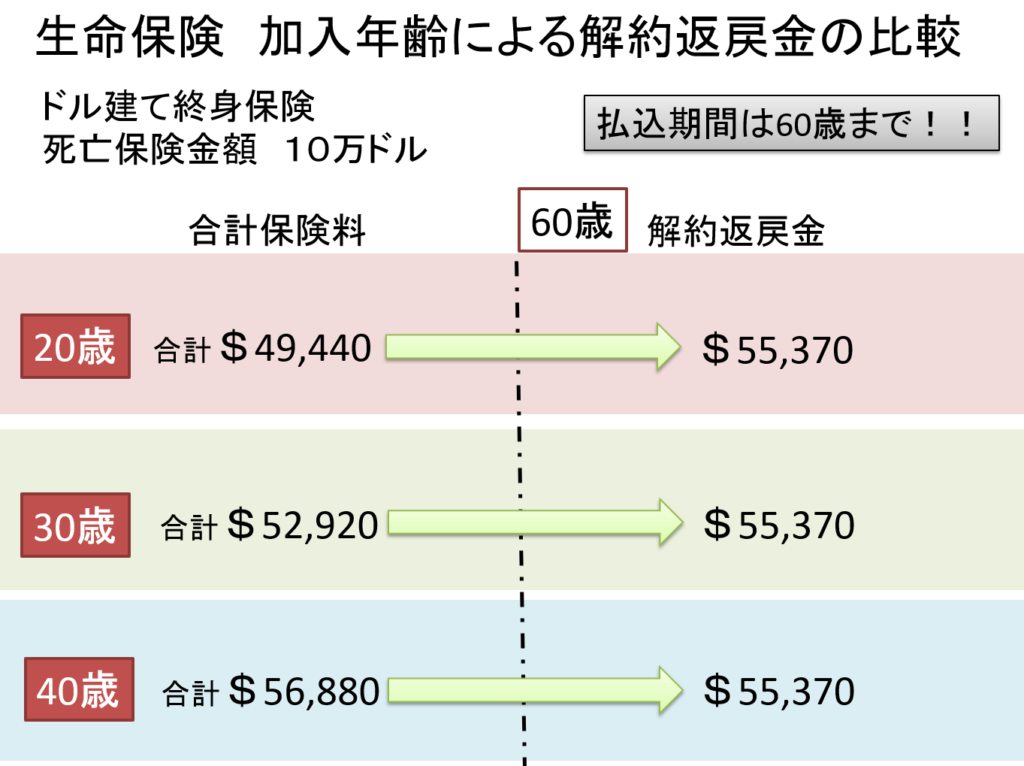

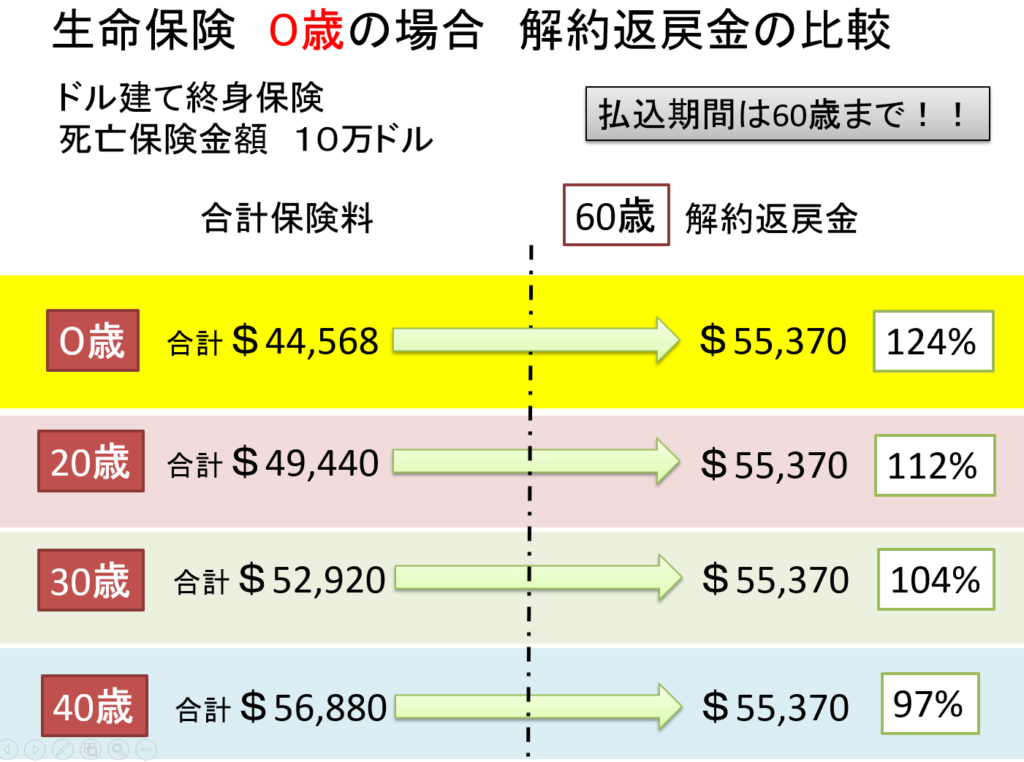

生命保険 加入年齢による比較:解約返戻金で比較

次は解約返戻金から見た比較です。

上記の図を見てください。

20歳から加入の場合

合計保険料:49,940ドル

60歳時の解約返戻金

➡55,370ドル(112%)

30歳から加入の場合

合計保険料:52,920ドル

60歳時の解約返戻金

➡55,370ドル(104%)

40歳から加入の場合

合計保険料:56,880ドル

60歳時の解約返戻金

➡55,370ドル(97%)

ということで、

20歳から加入した方が、

増えている率が高いという

結果になります。

なぜ、解約返戻金が増えていくのか?

については、保険会社自体が米国債などで

運用しているからです。

外貨建て保険の仕組みでお得に貯蓄?!お金を増やすためにも使える保険って何?

上記の記事でも書いているので

見てみてください。

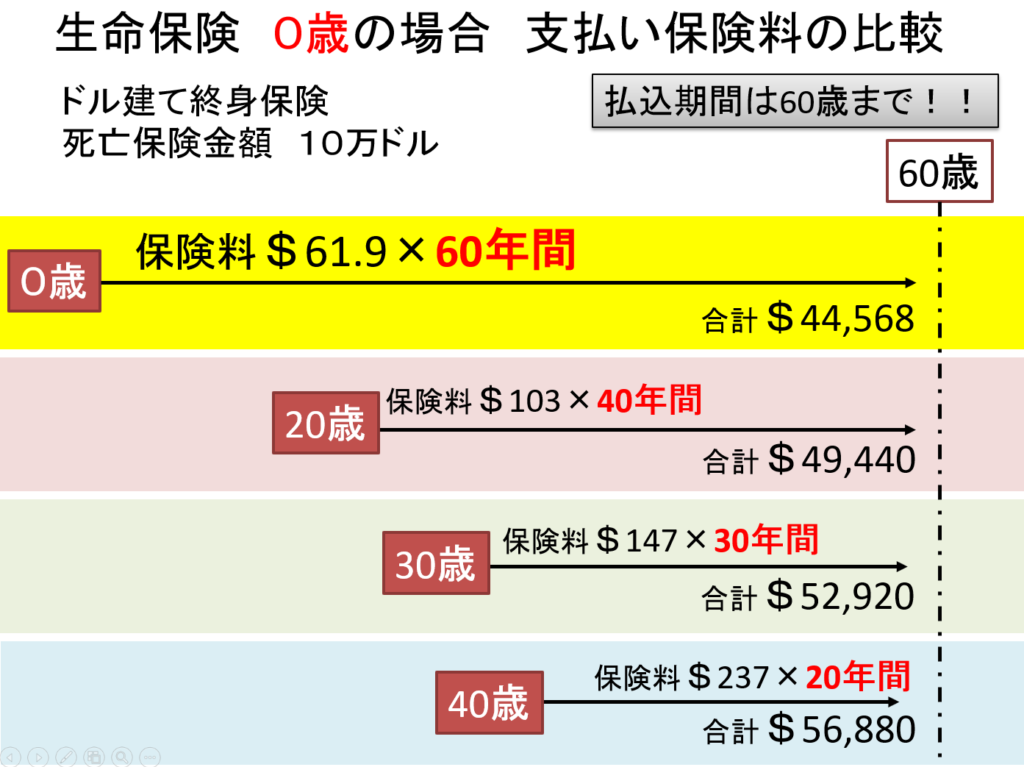

おまけ:死亡率が一番低い=一番お得なのは 0歳で加入

具体的には下記の図を見てください。

支払い保険料は

死亡率の高さで決まるわけですから、

保険料の比較

0歳から加入の場合

毎月61.9ドル×60年間

=合計44,568ドル

20歳から加入の場合

毎月103ドル×40年間

=合計49,940ドル

解約返戻金の比較

0歳から加入の場合

合計保険料:44,568ドル

60歳時の解約返戻金

➡55,370ドル(124%)

20歳から加入の場合

合計保険料:49,940ドル

60歳時の解約返戻金

➡55,370ドル(112%)

ということで、

具体的に数字で見ても

0歳から加入する方が断然お得

ということが分かります!

でも、

って思いますよね(笑)

そうすることで、

保険料も一番安く、かつ、

運用期間である時間を

しっかりと長~~~く取れますので、

60歳という

同じタイミングで見た場合、

解約返戻金の増加率もより大きくなります。

ただし、

保障金額は

無限に大きくは出来ません。

まわりの外資系保険プランナーさんに

聞いている感じでは、

現在のルールでは10万ドルの保障

までしか付けれないとのことでした。

まとめ

結果、保険の加入時期は、

トータルの支払い保険料から見ても、

解約返戻金の観点で見ても、

若ければ若いほど有利!!

ということです。

また、保険の加入は

「万が一大病を患ったり」すると、

保険の加入自体が出来なくなったり、

保険料自体が大きく引きあがってしまう

可能性もあります。ですので、

- 「健康なうちに」

- 「若いうちに」

加入するのがベストなわけです。

ということで、

また次回に!(@_@)

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓