加入しておいた方が

良いですか???

先日、現場でクライアントさんから

上記のような質問をされました

( ..)φメモメモ

まぁ色々な見解があると思いますが、

僕自身の答えとしては

「デメリットを把握して

それでも加入したければ・・・」

&

「他に資金効率を上げた資産形成の方法を

知っている場合は加入しない方が…」

です(笑)

長生きに備えるための

「終身年金保険」ですが、

資金効率という意味で

今回は書いていきます

( ..)φメモメモ

あ、ザクザクっと書きますので、

気軽に読んで頂ければと思います。

大前提その1:保険会社自体も預かった保険料を運用している

本題に入る前に大前提として、

ザックリとは

以下の記事でも書きましたので、

見てみてください。

保険は大きく分けると2種類!一般勘定?特別勘定?相互扶助だけでは無いよ~

大前提その2:現在、保険会社自体が運用難の傾向にある

以下の記事で書いたように現在、

日本国債の利回りが低下しているわけです。

(以下の記事は主に不動産

という目線で書いていますが。)

イールドカーブコントロールって何?!わかりやすく説明、効果影響目的としては、不動産投資には追い風?!

そのために、設計上、運用が厳しい

円建保険商品は消滅していく

流れになっています。

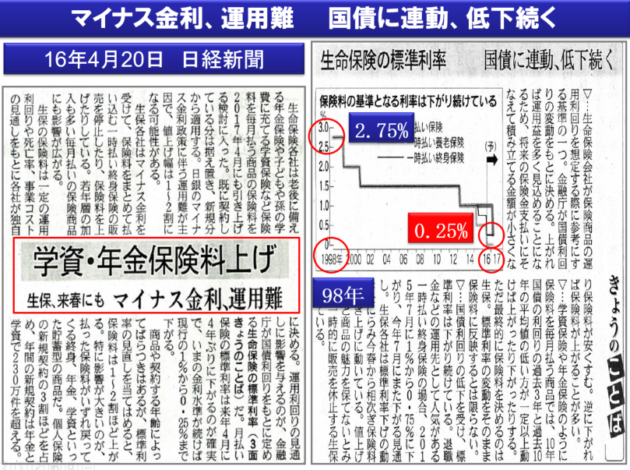

引用元 2016年4月20日 日経新聞

内容をザックリと抜粋すると・・・

日銀のマイナス金利政策に伴う

運用難が主因で、

値上げ幅は1~2割になる

可能性がある。

特に影響が大きいのが、

払った保険料が

いずれ戻ってくる年金、

学資といった貯蓄型の商品だ。

生保各社は

標準利率下げの動きをにらみ

今春から相次ぎ保険料の

引き上げに動いている。

値上げすると商品の魅力を

保てないとみて、

一時的に販売を休止する

生保も出ている。

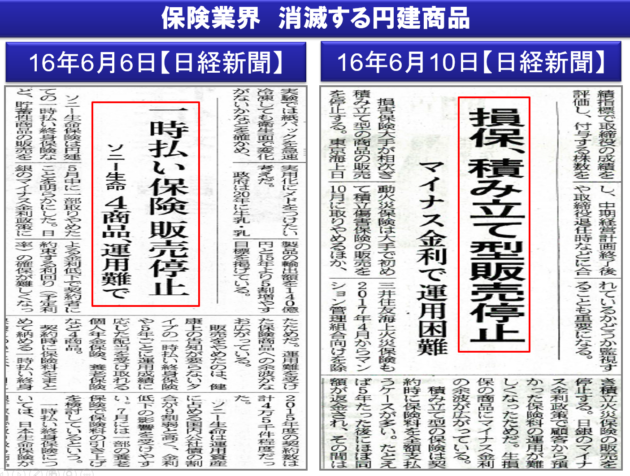

続いても記事の引用。

引用元 2016年6月6日日経新聞 & 2016年6月10日日経新聞

内容をザックリと抜粋すると・・・

ソニー生命保険は

円建ての一時支払い終身保険など

貯蓄性商品の販売を

5月中に一部取りやめることを

明らかにした

損保、積み立て型販売停止。

マイナス金利で運用困難。

・東京海上

➡2016年10月から停止。

・三井住友海上

➡2017年4月から停止。

・損保ジャパン

➡2016年6月7日から停止

繰り返しになりますが、

保険会社自体がマイナス金利の影響もあり、

運用難により円建商品の一部を

販売停止にするという流れです。

はい、ここまでの大前提の上で、

【終身年金保険】を見ていきます。

終身年金保険のメリット:長生きすればするほど加入者は得!(逆に保険会社は損!)

後で図も入れながら書きますが、

終身年金保険は、

「身が終わるまでずっと年金を

貰い続けることが出来る保険」

なわけですから、

長生きすればするほど、

長~~~~~~~い期間に渡って

お金がもらえるわけで、

加入者からすると、

お得なわけです。

で、保険会社は

加入者が長生きした分、

年金として約束した金額を

支払うわけですから、

保険会社は損をする

ということになります。

終身年金保険のデメリット:想定より早く死亡すると加入者は損!(逆に保険会社は得!)

加入者が

早期に死亡してしまった場合は、

加入者は年金を貰い損ねるわけですから、

損をすることになります。

ちょっと不謹慎な表現に

なってしまいますが、逆に、

保険会社は年金を支払わずに済む

という意味では、

得をすることになります。

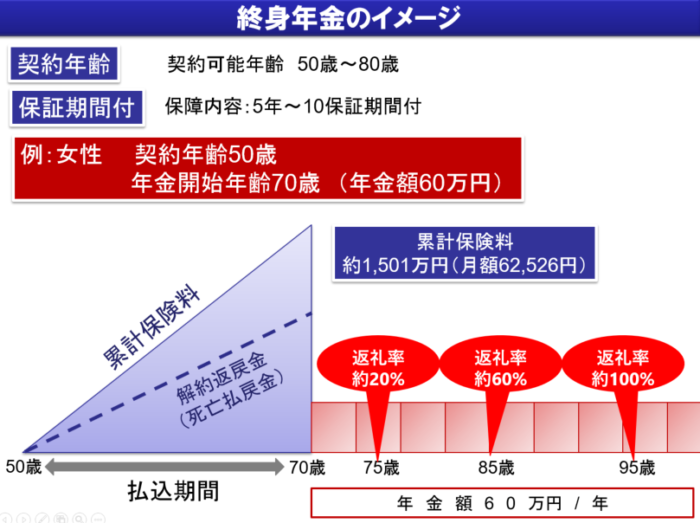

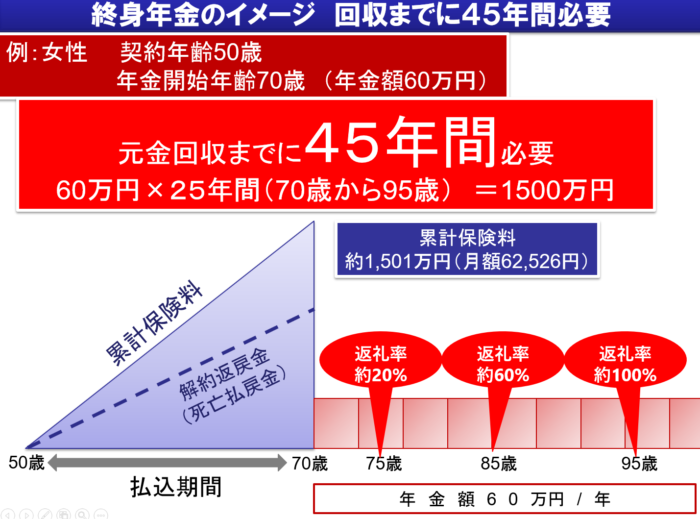

終身年金保険の具体的なイメージのお話

以下は、実際に存在する

「とある保険会社」の商品の

設計のイメージ図です。

(具体的な数値はそのままです)

ここでは、

- 50歳の女性

- 毎年の年金額60万円

- 年金を貰える年金開始年齢70歳

という前提のイメージで行きます。

契約年齢の条件が50歳~80歳(+α)

運用難の影響からか、

僕自身は

この記事を書いている現在34歳なのですが、

現在の僕は上記の保険には

加入出来ません(゚д゚)

保証期間付の意味

例えば

5年の保証期間が付いている場合は、

今回のケースでは

年金額60万円×5年

=300万円

は保証されているということです。

ただ、

累計保険料で約1500万円を

払っているわけですから、

300万円が保証されたとしても、

返って来る率で考えると

約20%ということです( ゚Д゚)

元金回収までに45年間が必要?!大きなデメリット

以下の図を再度見てみてください。

50歳から70歳まで

保険料を約1500万円支払い、

70歳から毎年60万円の年金を貰うわけです。

つまり、

60万円×25年間=1500万円

ということで、

70歳から95歳まで年金を貰って

初めて元金を回収できるわけです

(゚д゚)えっ

契約年齢から元金回収までが

50歳から95歳ということで、

ザックリと45年間かかる

ことになります。

う~ん、僕には1ミリも

メリットを感じません( ;∀;)苦笑

そもそも、45年も時間があるならば、

他の資産形成をしっかりと行う方が

効率が良かったりします(笑)

インフレには非対応:大きなデメリット

上記で見てきた終身年金保険では、

円建で毎年年金として

60万円を貰うわけですが、

詳しくは以下の記事を

見てみてください。

インフレ円安時代に有効な資産形成・資産運用とは?!円だけの資産形成・運用はリスクです!

まとめ

加入しておいた方が

良いですか???

この質問に対しては、

まぁ色々な見解があると思いますが、

僕個人的な考えてとしては

他の資金効率を上げた

資産形成の方が

よっぽどお得だと思う

インフレのことも考えると

僕なら加入はしない

といったところでしょうか(゚д゚)

ちなみに、

ドル建ての養老保険や終身保険は

僕も加入しています。

今書いているのは、

円建の終身年金保険に関してです。

資金効率という目線で考えると、

どうしても円建の終身年金保険の

メリットを感じづらいわけです(゚д゚)

ということで、今回はここまで~

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓