天引きされている

金額が大きくて、

手取りが少ないんですよ…

社会保険料って

安くならないんですかね?

上記のような

「つぶやき(心の声含む)」を、

現場で出会うクライアントさんの

多くから聞きます(゚д゚)

ホントに

社会保険料って高いですよね~。

雇用主側・経営者側になると、

さらに痛感することになるわけですが、

意外に

「社会保険料の数値の決まり方」を

知らないっていう声を

現場で耳にしますので、

今回はこのテーマで

書いてみたいと思います

( ..)φメモメモ

※大まかにザックリと、

スパスパっと書きますので

あしからず(笑)

あ、ちなみに、

社会保険料を安くしたい場合は、

ザックリとは3つ。

- 4月5月6月の給与を極力少なくする(残業を少なくするなど)

- 選択制確定拠出年金の制度がある会社に勤務の場合は、その制度を上手く使う

- 法人経営者なら役員報酬を減らす

くらいしか無いかなぁ~と(笑)

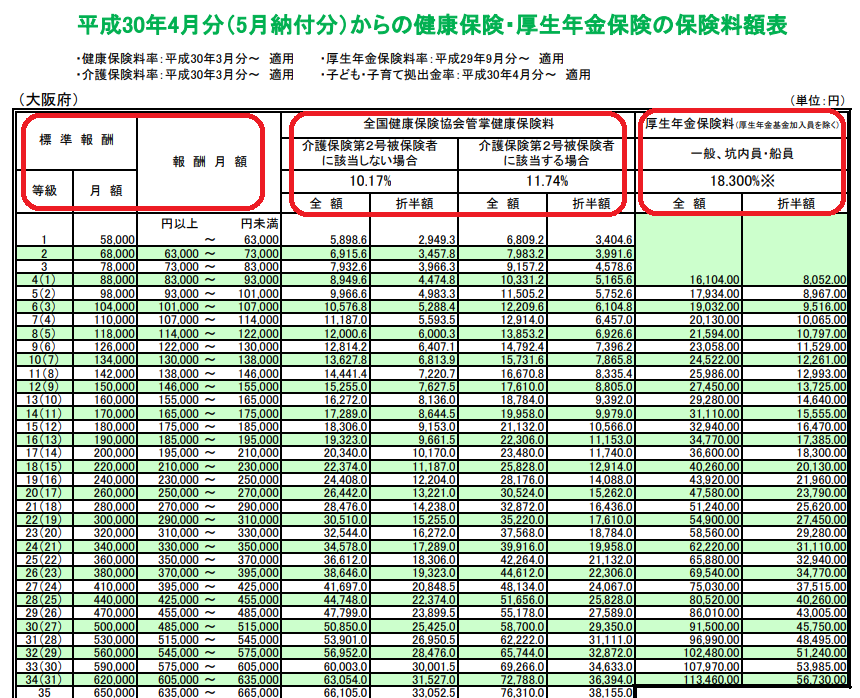

3つだけ理解しよう!等級・標準報酬・報酬月額から社会保険料表を見る

とりあえず

文章だけ見てもらうよりは、

まずは以下の図(表)を

見てみてください。

引用元 全国健康保険協会HP 平成30年度保険料額表(平成30年4月~)の大阪エリアより

上記は、大阪府の場合の

健康保険・厚生年金保険の

保険料額表です。

「社会保険料」と

一言で言っていますが、厳密には

健康保険料+厚生年金保険料

=社会保険料

といった感じです。

で、なんか数字が

いっぱい並んでいますが、

見るところは3つのエリアだけです。

その1:報酬月額

その2:健康保険料

その3:厚生年金保険料

この3つを保険料額表で

把握するだけです。

今回は例として、

「月額50万円の給与を

貰っている場合」

で見ていきます。

以下の図は見やすいように、

月額50万円付近の保険料額表を

切り取ったものです。

その1:報酬月額について

報酬月額とは、

文字通り月間の報酬のことなのですが、

残業などによって毎月の報酬が

上下にブレたりしますよね?

ただ、毎月ブレている分も含めて

計算するわけではなくて、

「4月5月6月の3か月の平均値」で

報酬月額を見ることになります。

この報酬月額により、

9月~翌年8月の

社会保険料が決まります。

毎月50万円固定の場合は、

平均値も50万円と

分かりやすいわけです。

が、例えば、

4月:40万円

5月:50万円

6月:60万円

が支給された場合は?

というと・・・

4月:40万円

+

5月:50万円

+

6月:60万円

=150万円(3か月合計)

150万円÷3か月

=50万円(平均値)

となり、

結局50万円が報酬月額となります。

となると、保険料額表を見てもらうと、

- 等級は「30(27)」

- 月額は「500,000」

で該当する横1行の数値を

見ればいいということになります。

ちなみに、

等級の「30」は

健康保険料の等級で、

「(27)」は、

厚生年金保険料の等級となりますが、

まぁ、細かい話なので

無視スルーでオッケーです(笑)

ただ、

4月~6月の3か月の平均値が、

1年間分(9月~翌年8月)の

社会保険料に影響する

ということは知っておいた方が良いです。

その2:健康保険料について(労使折半)

まず、

介護保険第2号被保険者に

該当しない場合

と

介護保険第2号被保険者に

該当する場合

とありますが、要は、

「40歳未満」か

「40歳以上(64歳まで)」かで

介護保険料率(1.57%)が

変わってきます。

今回は、

今回は、

40歳未満の数値で見ていきます。

そうすると、

- 「全額50,850」

- 「折半額25,425」

とあります。

社会保険料は【労使折半】と言い、

会社と当事者で半分ずつ

負担することになっています。

ということで、

自分個人が負担する健康保険料は

「折半額の¥25,425」

ということになります。

月間¥25,425×12か月

=年間¥305,100

ということです。

その3:厚生年金保険料について(労使折半)

今まで見てきた、

「等級30(27)」

「標準報酬500,000」

の横1行の厚生年金保険料の

部分を見てみます。

今回も、

- 「全額91,500」

- 「折半額45,750」

となっていますので、

厚生年金保険料も【労使折半】

となりますので、

月間¥45,750×12か月

=年間¥549,000

ということです。

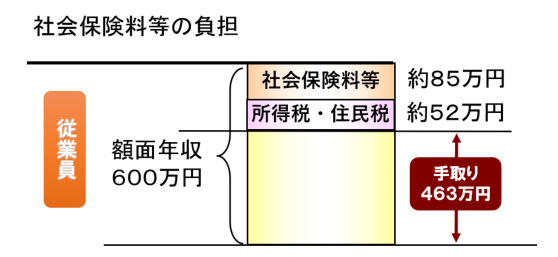

社会保険料以外にも、もちろん税金(所得税・住民税)も天引きされる

年間の額面年収が600万円の方の場合、

上記で見てきたように、

- 健康保険料が約30.5万円

- 厚生年金保険料が約55万円

そして、もちろんのことながら、

- 所得税

- 住民税

もかかってきます(゚д゚)

以下はイメージ図となります。

社会保険料で出ていくお金は

税金の計算をする上で控除されますが、

それでも、ザックリと

- 所得税で約21万円

- 住民税で約31万円

程がかかる計算になります。

つまりは、

600万円年収から

約85万円の社会保険料が引かれ、

所得税・住民税で

約52万円が引かれるわけで、

手取りは約463万円となります。

月間で考えると、

月間額面50万円が

月間手取り約38.5万円

になるということです( ゚Д゚)

ただ、これ、

雇用している企業側は

もっと負担額があることも

知っておいた方が良いかと

思います(笑)

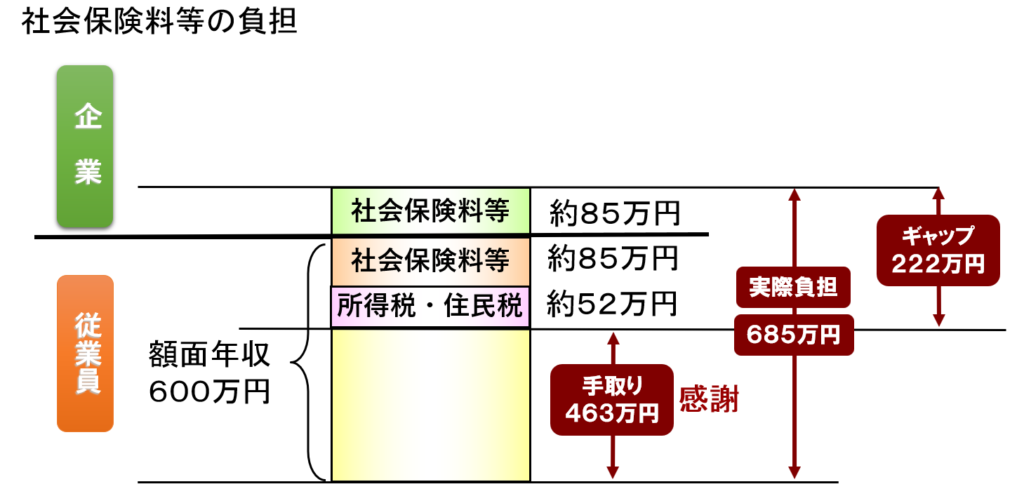

感謝のギャップ?!企業側(雇用側)と従業員側の感覚の差

社会保険料

(健康保険料&厚生年金保険料)は

【労使折半】なわけです。

以下がイメージ図です。

企業側(雇用側)は、

600万円の年収以外にも、

社会保険料として約85万円を

負担しているわけです。

つまりは、

合計約685万円のコストが

企業側には掛かっています。

ですが!!!!

従業員の手取りとして反映されるのは、

約463万円なわけです・・・

約685万円ー約463万円

=【222万円】

222万円もの

感謝のギャップが

発生しています(笑)

従業員側目線で見ると

少ないよなぁ~(怒)

ですが、

企業側(雇用側)の目線で見ると

というわけです、はい。

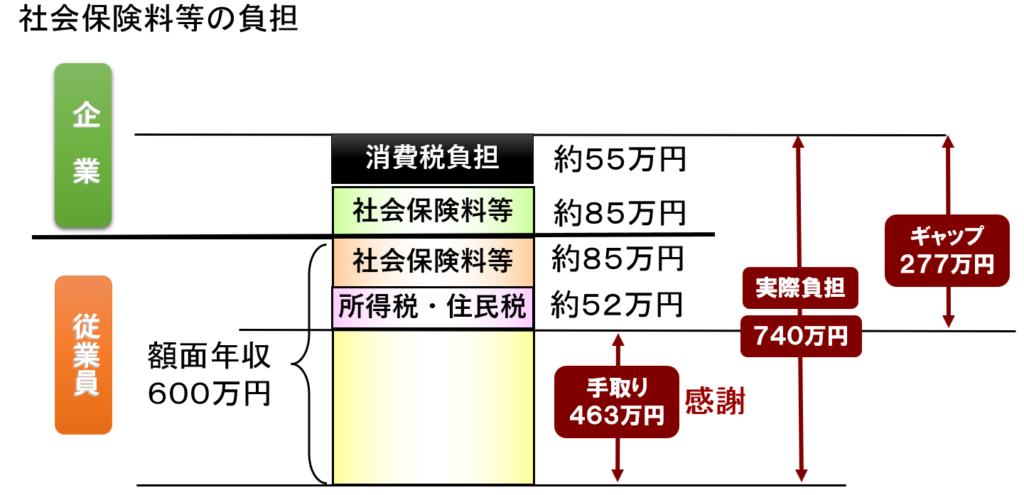

さらなる感謝のギャップ?!消費税負担も考えてみると・・・全泣

さらに、

消費税負担も考えてみます(゚д゚)

ちなみに、

という議論は

一旦置いておきます(笑)

企業側(雇用側)から見た時の、

お金の感覚の違いを

記事にしてみたいだけですので(笑)

で、早速、

以下のイメージ図を見てみてください。

前述の、企業側と従業員側の

感謝のギャップに、

さらなるギャップを生むのが

「消費税」です。

難しい話はさておき、

「給与とか社会保険料には

消費税は含まれません」

ので、

企業側が消費税分を負担している

とも言えます。

今回の例でいくと、

従業員への

給与支給額600万円

+

社会保険料の企業負担額85万円

=685万円。

この685万円の消費税として、

685万円×8%

(この記事を書いている現在)

=約55万円。

ってことで、

消費税で出ていく分のお金も考えると、

約740万円のコストが掛かっています。

でも、従業員の手元に渡る

手取り額は463万円です(゚д゚)!

約740万円―約463万円=【277万円】

ものすっごいギャップですよね(笑)

改めて、従業員側目線で見ると、

少ないよなぁ~(怒怒)

ですが、企業側(雇用側)の目線で見ると

かなり頑張って

出してるんだよ~(全力泣き)

というわけです、はい。

ギャップの話はこのくらいにして、

話を社会保険料に

戻していきます( ..)φメモメモ

社会保険料を安くしたい場合は?

4月~6月の3か月の平均値により

- 等級

- 標準報酬月額

が決まる。そして、

- 健康保険料

- 厚生年金保険料

が決まるわけです。

ということは、

具体的には残業などでの

調整になるかとは思いますが。

逆に4月~6月の3か月間だけ

大量に残業をして、

それ以外の月はゆっくりする…などは

社会保険料の等級を

ムダに上げてしまうだけなので、

避けた方が良いかとは思われます( ;∀;)

あとは、「選択制」確定拠出年金という

企業年金制度を取り入れている

会社にお勤めの場合は、

ただ、

企業側が制度を取り入れている

必要がありますし、

年金として機能してしまうため

老後まで資金を動かせない

というデメリットもありますので、

一概にメリットだけとは言えませんが。

あと、

自分で会社を経営している場合は、

自分が社長という立場で

経営している場合、

【労使折半】ではなく、

【全額負担】になってしまいますので

(゚д゚)苦笑

独立系FPとして

現場で動いていて、

社会保険の負担率を考えずに

役員報酬を上げ過ぎだなぁ~と

思ってしまう企業様に

頻繁に出くわします。

税理士さんの言いなりにならずに、

コストをある程度は

自分でコントロールするのも

大事なことかなぁと思います。

まとめ

簡単に書くつもりが、

意外に長くなってしまいました(゚д゚)

天引きされている

金額が大きくて、

手取りが少ないんですよ…

社会保険料って

安くならないんですかね?

という質問に対しての答えは・・・

・社会保険料の決まり方

・労使折半のルール

を知り、知識を付けて少しでも

対策が取れるなら取ってみるべき…

くらいでしょうか( ..)φメモメモ

また、社会保険料の等級を下げると

将来貰えるだろう厚生年金の金額を

下げることにも繋がるわけですから、

バランスは大事と思います。

と言いつつ、僕個人的には、

年金は充てにしていないわけで、

コストはコントロールをして、

上手く資金効率を上げて

資産形成をすることを推奨している側

ではありますが(笑)

詳しくは、

以下の記事を見てみてください。

マクロ経済スライド方式?!年金は破綻しないが、年金に依存するのはNG・アウト

ということで、今回はここまで!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓