●破綻するの?しないの?

●どんなアドバイスがある?

根深い年金問題が今回のテーマです。

「年金には期待しない方が良い」

とはよく耳にしますが、

どの程度マズイ状態なのか?は

しっかりと把握しておくべきと言えます。

■年金は破綻しない

■でも、期待も出来ない

■自分自身で老後資産を作るべき

これが大まかな話の流れとなります。

この記事では、

僕自身が【FP歴11年】の中で

実際にクライアントさんに

お伝えしていることなど

を書いていきます。

掴んでもらえたらと思います。

年金制度は破綻しない!というか、破綻の定義があいまい(笑)

まず、年金は破綻する!と

言っている方もいますが、

僕自身は「破綻しない」と

思っている派です。

ただし、国民が

とも思っています。

満足のいく年金がもらえない

=年金は破綻している

ってことでは?!?

と思うかもしれませんが、

そもそも破綻の定義が

あいまいですよね(笑)

=「全く貰えなくなる」という

レベルで考えるなら、

全く貰えなくなることは

無いかと思います。

まぁそういう意味で、

破綻はしない派

だということです。

ただし、

普通の生活を送れるだけの

十分な年金の支給は不可能

だと思われます。

ちょっと色々と新聞の記事なども

参考に見ていきます。

現状の年金はマクロ経済スライド方式です

まず、年金は

物価orお給料orマクロ経済

にしか連動しません。

って言われても、

って思いますよね。

参照元:日本年金機構

日本年金機構からの抜粋によると、

マクロ経済スライドとは、平成16年の年金制度改正で導入されたもので、賃金や物価の改定率を調整して緩やかに年金の給付水準を調整する仕組みです。将来の現役世代の負担が過重なものとならないよう、最終的な負担(保険料)の水準を定め、その中で保険料等の収入と年金給付等の支出の均衡が保たれるよう、時間をかけて緩やかに年金の給付水準を調整することになりました。・・・etc

となっています・・・

だから、何なの?!?( ゚Д゚)

ってことがイマイチ解決しません(笑)

【マクロ】=「巨大な」

という意味ですから、

マクロ経済とは

「経済社会全体」を指しています。

国や政府というレベルから見て、

- 物価

- 消費の増減

- 人口増減

- 金融

などの動き全体から

考えるということで、

マクロ経済スライド方式とは、

すっごい雰囲気で表現すると、

経済状況を見て

国・政府の

都合の良いように解釈して

年金制度を決めようぜ!

って感じでしょうか(笑)

日本年金機構のHPに

書いてあるので興味がある人は

見てみてもらえれば

と思いますが、

現在の日本の年金制度は、

もっとアグレッシブに

「年金支給額を減らす」

動きになっています。

ちょっと色々と資料も元に

説明していきます。

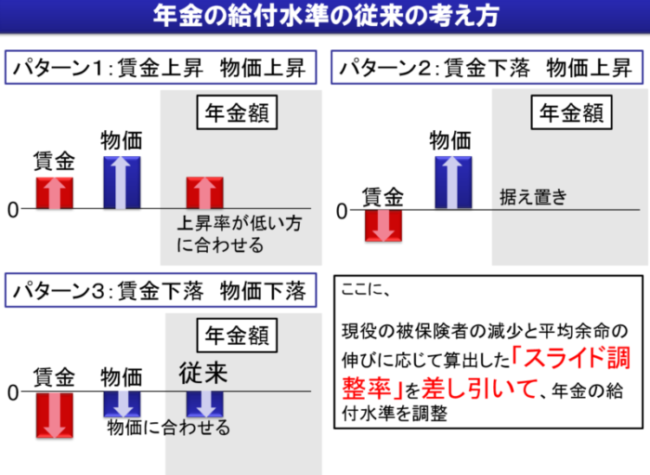

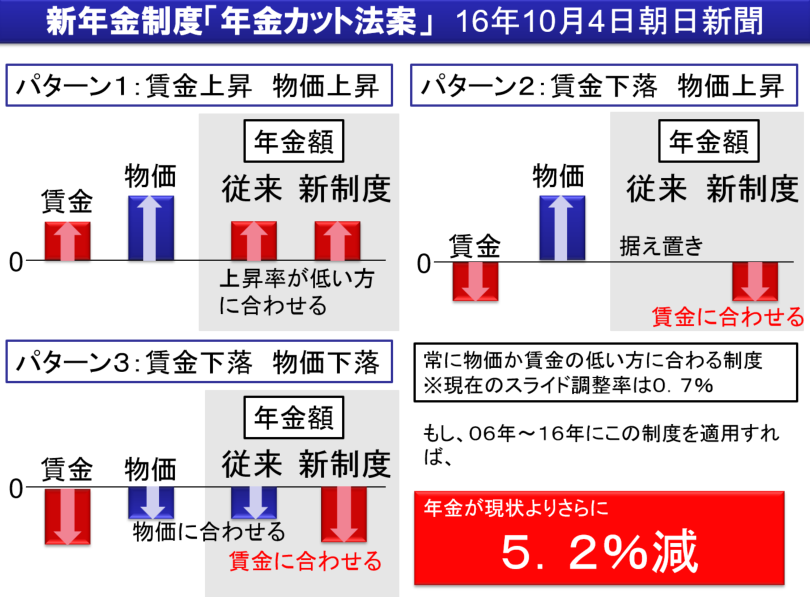

年金の支給額が上がるか、下がるか、据え置きか?!

従来の年金の給付の考え方を

図解したものが上記になります。

パターン1

賃金上昇・物価も上昇

➡この場合は、

上昇率が低い方に合わせる

ことになりますので、

賃金の上昇率相当、

年金額が上昇します。

パターン2

賃金下落・物価は上昇

➡この場合は、

年金額は据え置きとなります。

パターン3

賃金下落・物価も下落

➡この場合は、

下落率が少ない方に

合わせられます。

マクロ経済

スライド方式による、

「スライド調整率」が

さらに差し引かれます(笑)

マクロ経済スライド方式:スライド調整率を年金支給額から差し引く

参照:日本年金機構

日本年金機構からの抜粋によると、

具体的には、賃金や物価による改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整します。

なお、このマクロ経済スライドの仕組みは、賃金や物価がある程度上昇する場合にはそのまま適用しますが、賃金や物価の伸びが小さく、適用すると年金額が下がってしまう場合には、調整は年金額の伸びがゼロになるまでにとどめます(結果として、年金額の改定は行われません)。賃金や物価の伸びがマイナスの場合は調整を行わず、賃金や物価の下落分のみ年金額を下げることになります。

となっています。

要は、賃金と物価の

上昇・下落だけ見て年金の

支給水準を決めるだけでなく、

上記のスライド調整率を

最後に差し引いて支給水準を

決めることになります。

これを踏まえて、

先ほどのパターンの3つを考えると、

パターン1

賃金上昇・物価も上昇

➡この場合は、

上昇率が低い方に合わせる

ことになりますので、

賃金の上昇率相当、

年金額が上昇します。

➡そこから、

スライド調整率を差し引きます。

※ただし、マイナスに

なることはありません。

パターン2

賃金下落・物価は上昇

➡この場合は、

年金額は据え置きとなります。

➡そこから、

スライド調整率を差し引きます。

※ただし、マイナスに

なることはありません。

パターン3

賃金下落・物価も下落

➡この場合は、

下落率が少ない方に

合わせられます。

➡そこから、

スライド調整率を差し引きます。

※ただし、さらにマイナスに

なることはありません。

という流れです

( ..)φメモメモ

さて、もうちょっと

別の角度から

年金の問題を見ていきます。

年金はインフレに完全に連動しない=年金の支払負担を軽くできる

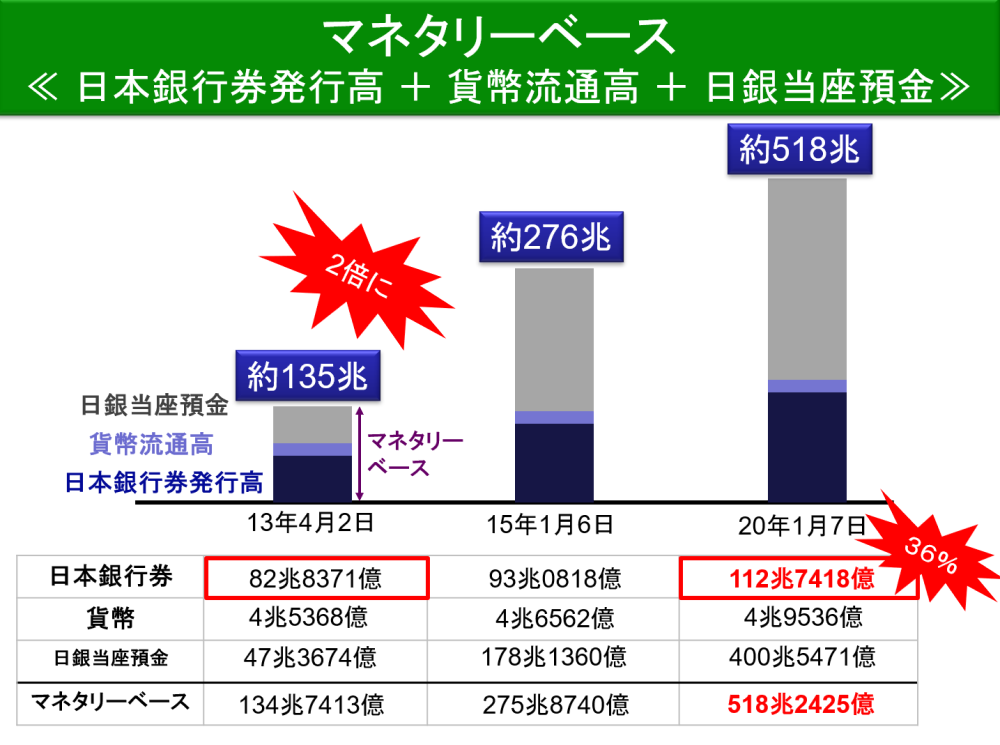

上記の記事で書きましたが、

現在日本は、

お金をどんどんと印刷して

せっせとお金を作っています。

結果、市中(マーケット)に流れる

お金の総量も増えてきています。

年金は

「マクロ経済スライド方式」

ですから、

単純に物価だけに

連動しているわけでは

ありません。

そのため

物価が上がったとしても

年金受給額も上がる!

ってわけにはいきません。

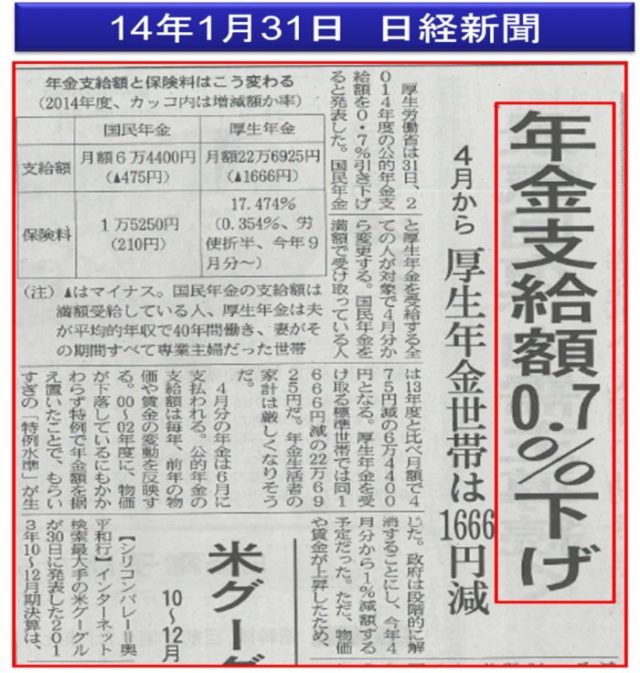

参照元 日経新聞 2014年1月31日

実際に、

お金を印刷しまくって

マネタリーベースを増やしている

にも関わらず、

物価上昇を起こしている

にも関わらず、

年金受給額がこの記事では

0.7%下げとなっています。

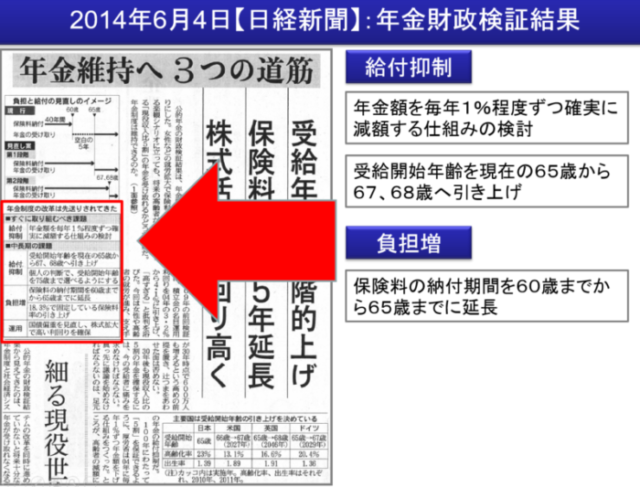

年金額を毎年1%程度ずつ【確実に】減額する仕組みの検討

次に見て欲しいのが

こちらの新聞記事です。

大きな文字の部分ではなくて、

小さな文字の部分にやたらと

大事なことが書かれています(笑)

参照元 日経新聞 2014年6月4日 年金財政検証結果について

ちょっと上記が

見えづらいかと思いますが、

左側の赤枠で囲った部分に

かなり大事なことが書かれています。

給付抑制

はい、

年金の支払いを抑制する

ってことです(笑)

しかも、

毎年1%程度ずつ確実に

減額する仕組みの検討に

入ったという内容です。

小さく書かれています(笑)

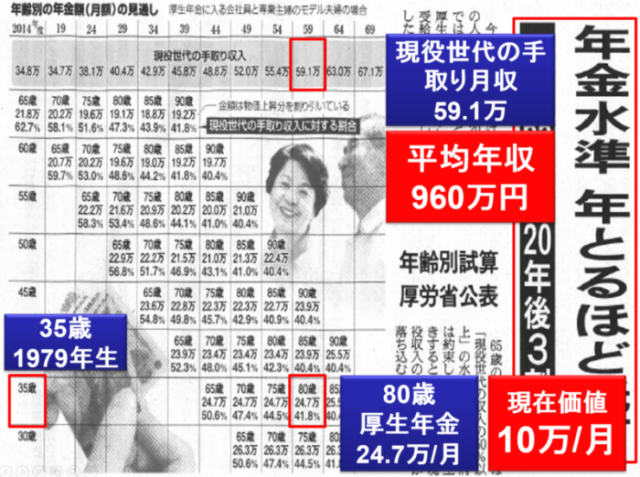

平均年収1,000万の世界を想定

現在の厚生年金の

平均支給額24.7万/月を

今後も維持するためには?!

という

想定シミュレーションの話です。

この新聞記事によると、

1979年生で当時35歳の方が、

70歳になった時に

厚生年金を24.7万/月を

貰おうとおもったら、

現役世代の平均年収が

約840万円になっていれば

実現可能!

と言っています。

今の現役世代の

平均年収の約2倍です(笑)

これ、意味わかりますか?

なんかまぁ、年金財源が無いから

仕方ないのでしょうが、

なんかすごい世界を

シミュレーションしています。

現役世代の平均年収が約840万円

➡現在の現役世代の

平均年収の約2倍

➡その世界では物価も約2倍

➡今と同じ生活をしたい場合は、

年金も約2倍の約50万/月

くらいが必要

➡ただ、

50万円は財源が持たないので、

24.7万/月を支給

という構図です。

つまりは、

価値の減った24.7万円/月を

支給するということです。

さらに行きます。

この新聞記事によると、

1979年生で当時35歳の方が、

80歳になった時に

厚生年金を24.7万/月を

貰おうとおもったら、

現役世代の平均年収が

約960万円になっていれば

実現可能!

と言っています・・・

そう、

平均年収が約1000万円

という世界です(笑)

日本って、

人口減少が騒がれている国なのに、

このまま経済が成長していって…

というシミュレーションを

しているわけです(笑)

約20万円/月を支給する

流れにもっていければ、

ちゃんと額面は

支給してるじゃん!

※価値まで約束した

覚えはないです

ってことですね。

受給開始年齢の引き上げ&働く高齢者から保険料を徴収

参照元 日経新聞 2014年6月4日 年金財政検証結果について

年金が貰える年齢を、

現在の65歳から、

67歳、

68歳、

70歳・・・73歳へと

引き上げるという流れです。

それに伴い、

企業には再雇用を義務化し、

働く高齢者から

保険料を徴収するという流れです。

現役世代からすると喜ぶべき内容

現在の年金制度は、

世代を超えた仕送り方式で、

現役世代が高齢者世代を

支えている構図となっています。

高齢者に負担をかけるということは、

現役世代の負担を減らす

という意味になります。

高齢者世代からすると悲惨な内容

逆に高齢者世代からすると、

貰えると思っていた年金が

なかなか貰えないどころか、

さらに保険料を取られる

わけですから、

反感も出ますよね。

捉え方が違うということに

なります。

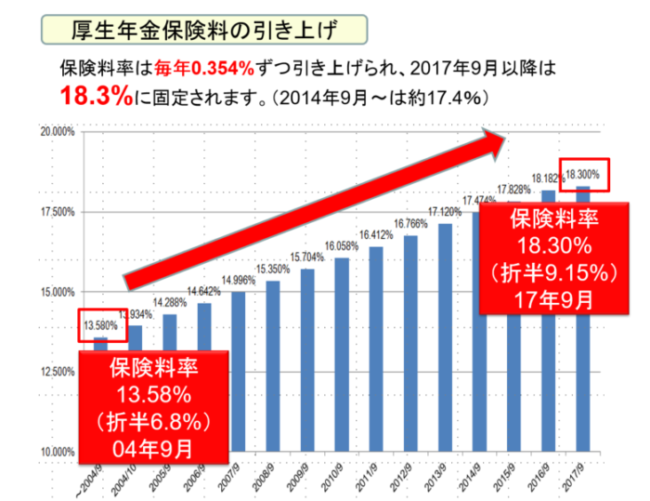

厚生年金保険料率の引き上げ 18.3%から25.9%へ

元々、厚生年金保険料率は

毎年0.354%ずつ引き上げていき、

2017年9月以降は

18.3%に固定されるという話でした。

18.3%まで引き上げれば、

年金をみんなに安定して

支給できますよ~という

話だったわけです。

ですが、

無理でした( ゚Д゚)

という回答が

出たことになります(笑)

社会保険料の負担UP|手取り収入DOWN

サラリーマンの方は、

社会保険料や税金などを源泉された、

残りの手取り分が

自動的に口座に振り込まれているので、

厚生年金保険料率って

あまり具体的には気にならない

のかもしれませんが、

今回の

厚生年金保険料率の引き上げにより、

負担が増えることになりますから、

手取り額が確実に減ることを意味します。

2017年9月段階の18.3%から、

25.9%へと引きあげる

という話になると、

18.3の約1.4倍(40%増)の

負担を強いられることになります。

「労使折半」

=会社側と従業員で

50%ずつ負担する

というルールですから、

これ、雇用主である

会社にとっても

大きなダメージになります。

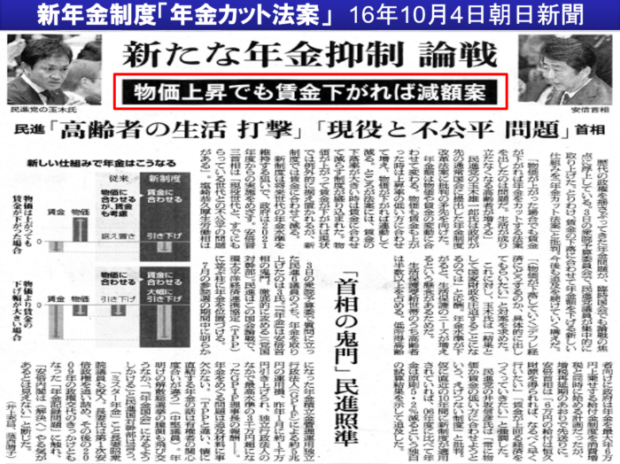

年金カット法案:マクロ経済スライドで、もっとアグレッシブに年金の支給額を減らす

参照元 2016年10月4日 朝日新聞

その名もズバリ、ストレートに

「年金カット法案」(笑)

ちょっとこの内容は

図解でないと説明が難しいので、

以下の図をご覧ください。

今回の年金カット法案の流れの場合、

パターン1

賃金上昇・物価も上昇

➡この場合は、

上昇率が低い方に合わせる

ことになりますので、

賃金の上昇率相当、

年金額が上昇します。

パターン2

賃金下落・物価は上昇

➡この場合は、

従来は年金額は据え置き

となりましたが、

新制度では下落している

賃金に合わせられます。

※積極的に年金支給額が

減少します。

パターン3

賃金下落・物価も下落

➡この場合は、

従来は下落率が少ない方に

合わせられますが、

新制度では下落率が大きい方に

合わせられます。

※積極的に年金支給額が

減少します。

さらに、

この制度のおそろしいところは、

【過去にさかのぼって】

スライド調整率を差し引く

という部分です( ゚Д゚)

要は、

【今から】こうしますよ~ではなく、

【今までの分も】こうしますよ~

という話なわけです( ゚Д゚)

年金の支給額がさらに

5.2%減ることになります。

積極的に年金をカットする

ということです・・・。

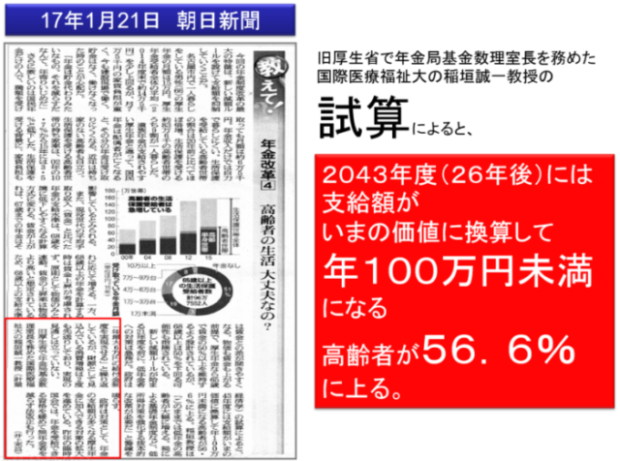

2043年度には、今の価値に換算して年100万未満に

参照元 2017年1月21日 朝日新聞

旧厚生省で

年金局基金数理室長を務めた

国際医療福祉大の

稲垣誠一教授の試算によると、

2043年度には

年金支給額が今の価値に換算して

年100万円未満になる

高齢者が56.6%に上る

ということが書かれています( ゚Д゚)

年100万円で

生活って出来ますかね・・・。

対策を考えておかないと、

自分自身の将来を真剣に考えて

資産形成をしておかないと、

苦しい経済状況が

待ち構えていそうですよね。

まとめ

●破綻するの?しないの?

●どんなアドバイスがある?

「年金には期待しない方が良い」

とはよく耳にしますが、

どの程度マズイ状態なのか?は

しっかりと把握しておくべきと言えます。

■年金は破綻しない

■でも、本当に期待出来ない

■自分自身で老後資産を作るべき

しっかりと自分自身で

老後資産を作っていきましょう。

として、このテーマで

お話する機会は多いです。

しっかりと

考えていきましょう。

もっと勉強したいなぁと思ったなら、

セミナーに参加頂ければと思います!

セミナーに関してはこちらをポチッと!

では、今回はここまで

( ..)φメモメモ

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓