●年金だけでは足りない?

●どんなアドバイスがある?

よくよく話題になる、

老後資金のことをテーマに記事にします。

■具体的な数値を把握する

■日本政府の方針も把握する

■その上で自分自身で対策する

しっかりと理解して豊かな老後に

備えたいものですよね(´・ω・`)

この記事では、

僕自身が【FP歴11年】の中で

実際にクライアントさんに

お伝えしていることなど

を書いていきます。

掴んでもらえたらと思います。

まずは、老後生活の期間を知るためにも平均余命を見てみる

老後生活の期間を知らないことには、

始まらない!ということで、

「65歳からを老後生活」と

捉えた場合を仮定して、

65歳以降の平均余命を見てみます。

引用元 厚生労働省HP 平成28年簡易生命表の概況の結果の概要1:主な年齢の平均余命のP1より

男性

65歳時点での

平均余命19.55歳

➡寿命は84.55歳

老後期間は約20年間(240か月)

女性

65歳時点での

平均余命24.38歳

➡寿命は89.38歳

老後期間は約25年(300か月)

とわかります。

女性側の老後期間

約25年(300か月)

に合わせて、

平均寿命を90歳と仮定して

考えていきます。

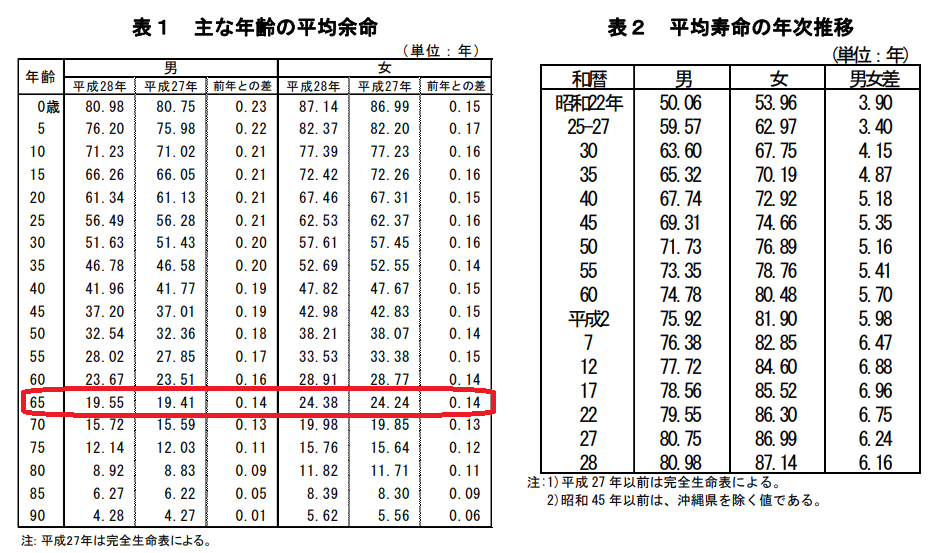

保険プランナー達がよく使う老後の生活費シュミレーション

下記の図を見てください。

参照元 とある大手保険会社のプランナーさんが使用している資料より(笑)

上記を見てもらうと、

3つの数値が出てきます。

夫婦2人の平均厚生年金額

➡23.3万円/月

夫婦2人平均実支出

➡28.3万円/月

夫婦2人のゆとりある

老後の生活費

➡36.6万円/月

平均的な老後生活のためには毎月5万円が不足

上記の数値から考えると、

厚生年金額だけでは

平均的生活のコストは賄えず、

毎月5万円が

不足することになります。

老後生活が

25年=300か月あるとすると、

5万円×300か月

=1,500万円が不足。

65歳までに1500万円の

貯蓄をすればOK

ということになります。

ゆとりある老後の生活のためには毎月13.3万円が不足

厚生年金額だけでは、

ゆとりある生活のコストは賄えず、

毎月13.3万円が

不足することになります。

老後生活が

25年=300か月あるとすると、

13.3万円×300か月

=約4,000万円が不足。

65歳までに4,000万円の

貯蓄をすればOK

ということになります。

でも、これって

本当なのでしょうか?!?(笑)

というか、この記事を書いている

現在のリアルな数値を知りたいので、

もうちょっと調べてみることにします!

厚生労働省、総務省統計局、生命保険文化センターを調べてみた

お堅い言葉が並びますね(笑)

統計が出ている年度は

若干バラつきますが、

老後の生活費に関わる数値を

調べてみました。

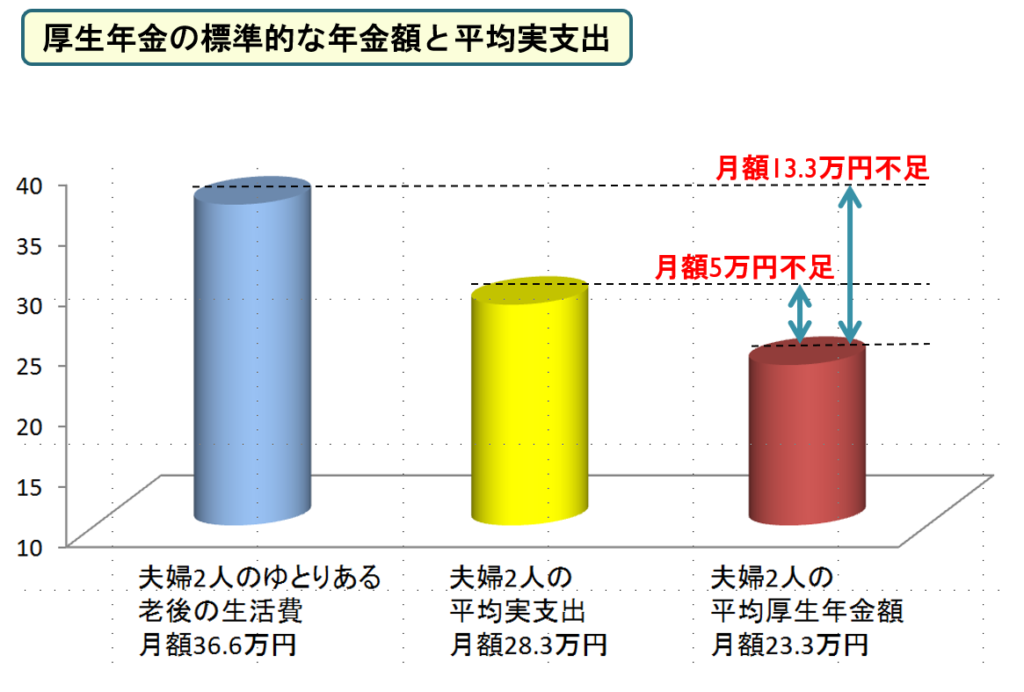

夫婦2人の平均厚生年金額は?:厚生労働省

厚生労働省のHPより。具体的には、「平成29年度の年金額改定について」の別添PDFファイルより。

プランナー使用の資料:23.3万円/月

厚生労働省の資料:22.1万円/月

夫婦2人平均実支出は?:総務省統計局

総務層統計局のHPより。具体的には、「家計調査報告(家計収支編)-平成29年(2017年)平均速報結果の概要」の世帯別性別の家計収支(二人以上の世帯)PDFファイルより

プランナー使用の資料:28.3万円/月

総務省統計局の資料:29万円/月

※数値にバラつきはあるものの、60歳~69歳の世帯の数字を引用。

夫婦2人のゆとりある老後の生活費は?生命保険文化センター

生命保険文化センターHPより。具体的には、「生活保障に関する調査」の平成28年度生活保障に関する調査の速報版PDFファイルより。

プランナー使用の資料:36.6万円/月

生命保険文化センターの資料:34.8万円/月

調べた数値で再度、老後の生活費に関するシュミレーション

下記の図を見てください。

- 厚生労働省

- 総務省統計局

- 生命保険文化センター

より引用した数値を入れています。

上記を見てもらうと、

3つの数値が出てきます。

夫婦2人の平均厚生年金額

➡22.1万円/月

夫婦2人平均実支出

➡29万円/月

夫婦2人のゆとりある

老後の生活費

➡34.8万円/月

平均的な老後生活のためには毎月6.9万円が不足

上記の数値から考えると、

厚生年金額だけでは

平均的生活のコストは賄えず、

毎月6.9万円が

不足することになります。

老後生活が

25年=300か月あるとすると、

6.9万円×300か月

=2,070万円が不足。

65歳までに約2,100万円の

貯蓄をすればOK

ということになります。

ゆとりある老後の生活のためには毎月12.7万円が不足

厚生年金額だけでは、

ゆとりある生活のコストは賄えず、

毎月12.7万円が

不足することになります。

老後生活が

25年=300か月あるとすると、

12.7万円×300か月

=約3,800万円が不足。

65歳までに約3,800万円の

貯蓄をすればOK

ということになります。

ちょっとだけ数値が変わりましたね。

でも、これでは

今後の予測数値とは言えないので、

もう1手間かけて

シュミレーションを追加します!

というか、

今からが一番大事!

です( ゚Д゚)(笑)

年金の支給額をアグレッシブに減少させる方向

≫マクロ経済スライド方式?!年金は破綻しないが、年金に依存するのはNG・アウト

上記の記事でも書きましたが、

今後、年金の支給額は

減額方向に向かいます。

これは、誰しもが何となく

気づいていることかと思います。

で、ちょっと極端ではありますが

(物価上昇下落などもあるので

厳密な話ではありませんが)、

イメージでとらえて欲しいのが下図です。

≫マクロ経済スライド方式?!年金は破綻しないが、年金に依存するのはNG・アウト

で書いたように、もし、

毎年1%程度ずつ確実に

年金支給額を減額する

方向になった場合、

(スライド調整率を利用すれば、

統計情報の弄り方次第で

アグレッシブに年金を

減額することが実質可能)、

現在30歳の方が年金を68歳から

受給開始出来たとしたとするなら、

38%減となります。

そうすると、

上手の右側にあるように、

年金額は13.7万円/月…?!

この13.7万円/月の数値をもとに

考えた場合、

平均的な老後生活のためには毎月15.3万円が不足?!

上記の数値から考えると、

毎月15.3万円が

不足することになります。

老後生活が

25年=300か月あるとすると、

15.3万円×300か月

=約4,600万円が不足。

ゆとりある老後の生活のためには毎月21.1万円が不足?!

上記の数値から考えると、

毎月21.1万円が

不足することになります。

老後生活が

25年=300か月あるとすると、

21.1万円×300か月

=約6,300万円が不足。

不足額が明らかに

拡大します( ゚Д゚)

予測シュミレーションですが、

「もしも・・・」を考えて、

しっかりと今から

資産形成をすることが

リスクヘッジになると、

僕自身は考えています。

以下の新聞記事も

怖いことが書かれてあります。

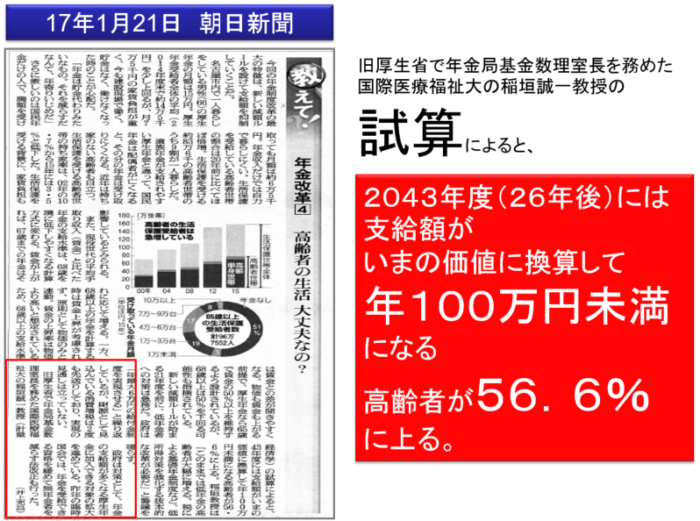

2043年度には、今の価値に換算して年100万未満に

参照元 2017年1月21日 朝日新聞

旧厚生省で

年金局基金数理室長を務めた

国際医療福祉大の

稲垣誠一教授の試算によると、

2043年度には年金支給額が

今の価値に換算して

年100万円未満になる

高齢者が56.6%に上る

ということが

書かれています( ゚Д゚)

年100万円で生活って

出来ますかね・・・。

対策を考えておかないと、

自分自身の将来を真剣に考えて

資産形成をしておかないと、

苦しい経済状況が

待ち構えていそうですよね。

まとめ

●年金だけでは足りない?

●どんなアドバイスがある?

どの数値を見るか次第

ではありますが、

豊かな老後生活を目指すなら、

約3,800万円~6,300万円

が必要?!

となりました。

しっかりと準備して

豊かな老後に備えたいもの

ですよね(´・ω・`)

大丈夫な時代ではありません。

しっかりと勉強していきましょう

ということで、今回はここまで!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓