副業をしている会社員や

複数の仕事をされている人の場合、

確定申告でどのように

副業収入を申告するのが良いのか

悩むところだと思います。

特に2022年は副業収入の認定について

国税庁からの見解が

変わった年でもあります。

本記事では、

- 副業収入についての考え方

- 確定申告の手続き

などについて解説いたします、

正しく確定申告をすることで、

税法上のメリットを

受けることもできますので、

しっかりと勉強していきましょう!

確定申告とは

確定申告とは、

毎年1月1日から12月31日までの

1年間に生じた所得について、

翌年の2月16日から

3月15日までの間に

所得の申告を行い、

所得税を納付する手続きをいいます。

納付しないと

何かしらのペナルティを

受けることになるので、

期限までに申告・納税を

済ませることが大切です。

副業となる所得区分

税法上、

所得区分は10種類ありますが

所得区分のうち

副業収入と関係が深いものは、

主に以下の所得です。

給与所得

本業以外のアルバイトやパートで

給与を得ている副業

雑所得

原稿執筆料、オークションでの利益、

アフィリエイト収入など

事業所得

個人事業主として

継続的に行う事業から得る所得。

不動産所得

事業規模と認められない

不動産からの収入

事業規模

5棟10室を超えて

不動産を保有している場合、

不動産事業となります。

譲渡所得

株や不動産を売却することで

得た所得は譲渡所得となります。

副業収入は雑所得?事業所得?その分かれ道は?

2022年夏に、

副業収入300万円以下は雑所得にする

という発表がありましたが、

この発表に対して7千件を超える

意見が国税庁に寄せられた結果、

副業収入において

帳簿や請求書などを保存している場合は、

収入金額が300万円以下であっても、

原則「概ね事業所得とする」と

方針変更がなされました。

副業収入が僅少と認められる場合

副業収入が3年程度連続して、

主たる収入(本業)の10%未満の場合は

副業収入が僅少と判定されることに

なります。

営利性が認められない場合

副業収入が

3年程度連続して赤字で、かつ、

赤字を解消するための取組みを

実施していない場合は、

「営利性が認められない場合」と

判断されることになります。

「赤字を解消するための

取組みを実施していない」とは、

収入を増加させる、

あるいは所得を黒字にするための

営業活動等を実施していない

場合をいいます。

つまり、

あえて副業で赤字を作り

(例えば売り上げをわずかに上げて

経費計上で赤字にするなどですね)

本業の収入と「損益通算」して、

納付するべき税金を減らすなどという

やり方が通用しなくなりました。

事業所得と雑所得との

違いは大きく4つある

事業所得は、

他の所得が赤字になったときに

相殺(損益通算)できる

青色申告の控除を

受けることができる

⇒最大65万円の控除が可能です。

損失の繰越控除ができる

⇒損失をその年で

相殺しきれない場合、

3年間繰り越して控除可能です。

専従者給与を経費化できる

⇒家族を従業員として

給料を支払う場合、

その全額を経費として控除可能です。

など、副業をしている人からすると、

雑所得より納税額の面で

メリットがあります。

副業を始めたサラリー層で確定申告が必要な人

一般のサラリー層の方は、

「給与所得者」という

カテゴリーですので、

一般的に所得税は

給料や賞与から源泉徴収され、

さらに年末調整を行うことで

所得税が確定しますが、

副業を始めたサラリー層の場合、

確定申告が必要な方がいます。

給与所得者の場合

(1)

1カ所から給与の支払いを受けている人で、

給与所得および退職所得以外の

所得の金額の合計額が

20万円を超える場合

(2)

2か所以上から給与の支払を

受けている人のうち、

給与の全部が

源泉徴収の対象となる場合において、

年末調整されなかった

給与の収入金額と給与所得および

退職所得以外の所得金額との

合計額が20万円を超える人

(3)

同族会社の役員などで、

その同族会社から貸付金の利子や

資産の賃貸料などを受け取っている人

個人事業主の場合

本業から得られた事業所得の他に、

副業による所得の合計額が

20万円を超える場合

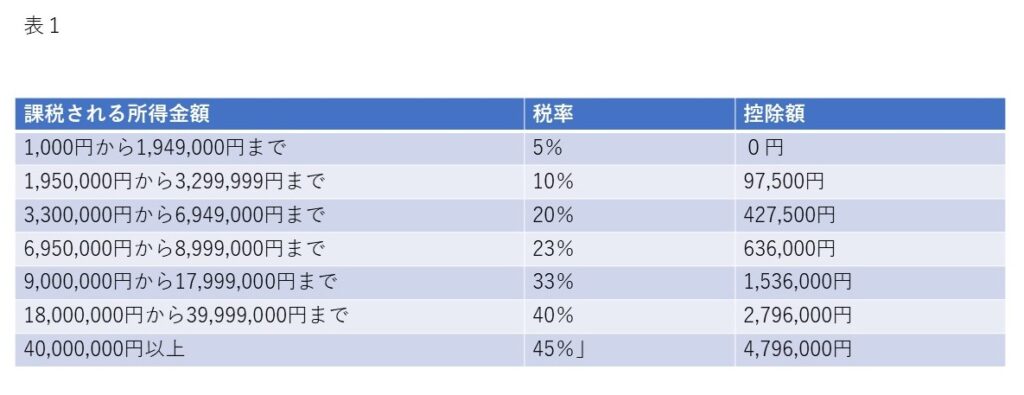

所得税の計算方法

所得税の計算には、

課税所得額を計算して対応する税率を

かけることで求めます。

例えば給与所得者が不動産収入を

得ている場合の課税所得額の計算は

以下のようになります。

課税所得額

=(給与所得+不動産所得)

-各種所得控除(*)

(*)所得控除とは、

配偶者控除や基礎控除などのことで、

人によって適用される控除が異なります。

所得税は、

求められた課税所得額に

下表の税率をかけて求めます。

例えば、

課税所得200万円の場合は、

200万円×10%-97,500

=102,500円

が所得税の納付金額となるわけです。

不動産投資などで赤字の場合は損益通算できる

上述した課税所得の計算式をみれば

わかるかもしれませんが、

不動産所得がマイナス、

つまり不動産投資としては

赤字の場合は給与所得と

「損益通算」ができるので、

給与所得単独よりも、

所得税は低い金額になります!

「損益通算」できるのは、

- 不動産所得

の他に、

- 事業所得

- 山林所得

- 譲渡所得

がありますが、

副業に関係が深いのは

- 不動産所得

- 事業所得

だと思います。特に事業所得は、

雑所得と認定された場合は、

損益通算を利用できないので

黒字の収入を圧縮することができず、

より多くの所得税を

納付する必要があります。

2023年の確定申告のやり方

確定申告は以下の様な流れで

進めていきます。

経費を計算する領収書の準備

申告書を作成するために

必要な書類を集めます。

必要な書類とは、

- 申告書

- 白色申告または青色申告の場合は、

収支内訳書や青色申告決算書 - 所得の証明できる書類

- 控除を受けるための必要書類

等があります。

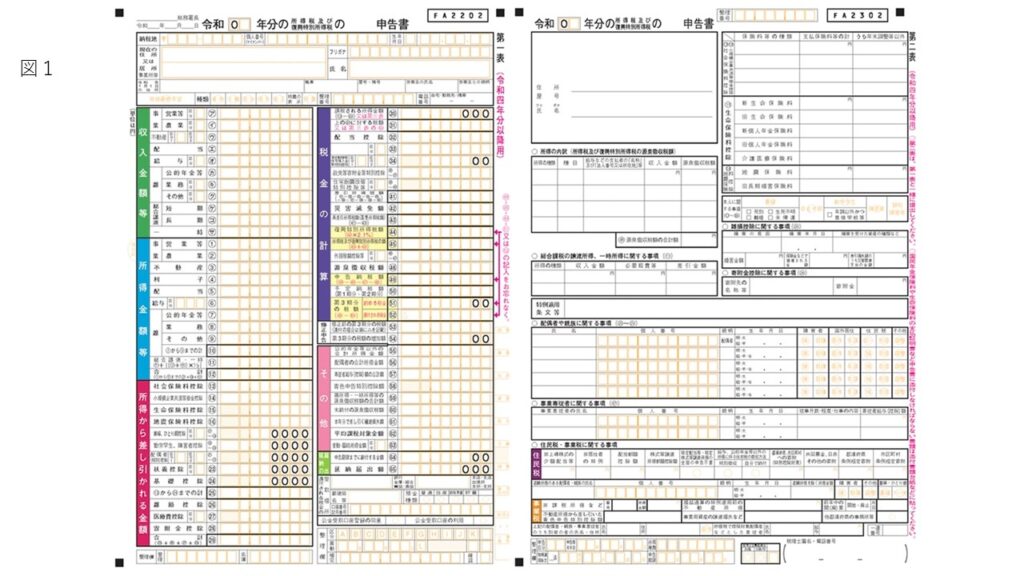

確定申告書の作成

2023年分から

申告書類に変更があります。

従来は

会社員・年金生活者が

使用する申告書Aと

個人事業主が

使用する申告書Bの

2種類がありましたが、

申告書Aが廃止され

Bに統合されました。

紙で申告する場合には

この変更は関係ありますが

e-TAXの場合は

そもそもAもBもないので、

特に変更はありません。

申告書などの作成は

税理士に頼んでもよいですが、

自分で作成することもできます。

最近では

スマホでも作成できますので、

挑戦してみてください。

申請書の提出

提出は、

- 管轄の税務署の窓口に直接提出

- 管轄の税務署に郵送

- e-TAXで申告

の3つから選択できます。

ゆうパックなどの宅配便では

送ることができないので

注意してください!

所得税の納付または還付を受ける

最終的な所得税が0の場合、

納付は不要ですが、

プラスになった場合は

所得税の納付が必要です。

また、

マイナスとなった場合は、

還付を受けることができます。

マイナンバーカードと

公金受取口座の連携が

できている方は、

この口座に還付金が入金されます。

ペナルティには気をつけよう

- 申告をしなかったり

- 申告が遅れたり

- 過少申告や虚偽の申告

があった場合、

重いペナルティを受けることに

なりますので、

正しく申告しましょう。

税務署からの問い合わせがあったら?

確定申告の内容について

税務署から

問い合わせがあることもあります。

基本的に内容の確認ですので、

仮に誤りがあったとしても

申告を修正して、

不足分を納税したら

ペナルティは受けません。

青色申告も検討してみよう

確定申告を青色申告で行うと、

いくつかメリットを

受けることができます。

例えば、

青色申告特別控除

課税所得から55万円控除

(eーTAXでの申告で65万円の特別控除)

赤字の繰り越し

青色申告の場合3年以内で

繰り越すことができます。

専従者給与控除

家族が不動産の経営や

管理に関わっている場合、

その方へ支払う給料を

必要経費として計上できます。

ただし、

青色申告を行うためには、

複式簿記での帳簿記帳が必要です。

単式簿記による記帳だと、

白色申告となり

控除額は10万円になります。

おわりに

本記事では、

副業収入が税法上

どのような区分に分類されるのか、

確定申告をする場合の手続き

など解説いたしました。

日本では、原則

「申告納税方式」を採用しますので、

副業収入の分類や確定申告については

正しく理解することが必要です。

毎年のように変わる税制度ですので、

漏れがなく適切な納税をするためには

専門家のアドバイスを

もらいながら行うのが一番です。

周りの信頼できる専門家に

相談してみてください。

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓