近年、毎年のように災害が日本を襲っています。

日本の周囲では、

地震の活動期に入ったともいわれております。

今回は、地震や水害などで住宅が被害を受けた時に、

国などの公的機関がどのような制度を

用意しているのかについて解説します。

この記事を読めば、

お住まいに万が一の事が起きたときに、

どのような補助や支援を

受けることができるのかが分かります。

制度その1:被災者生活再建支援制度

被災者生活再建支援法とは、

自然災害によりその生活基盤に著しい被害を受けた者に対し、

都道府県が相互扶助の観点から拠出した基金を活用して

被災者生活再建支援金を

支給するための措置を定めることにより、

その生活の再建を支援し、

もって住民の生活の安定と被災地の速やかな復興に

視することを目的(第1条)として、

平成10年に公布された法律です。

どのような支援をするのか?

災害によって住宅が全壊するなどして

生活基盤に著しい被害を受けた世帯に対して

支援金が支給される制度です。

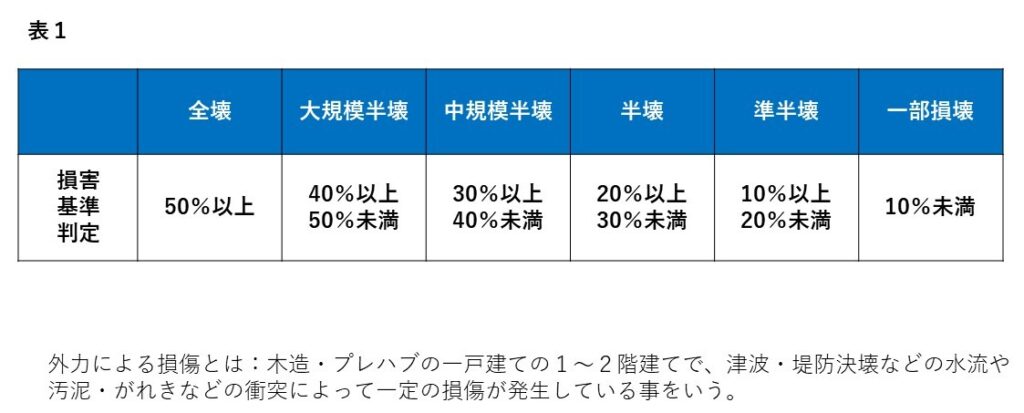

損害の判定はどうやって行うのか?~損害基準判定~

損害基準の判定は、

固定資産評価を参考に

基礎や柱などの部位別の損害割合を算出し、

それらを合計して

家屋全体の損害割合を算出して判定します。

損害の度合いは、

家屋の主要な構成要素の経済的被害の

住宅全体に占める損害割合で

全壊から一部損壊までの

6つに区分されています。

5種類ある支援対象となる世帯

10世帯以上の

住宅全壊被害が発生した自然災害など、

法律が指定する自然災害によって被災した世帯で、

以下の条件に当たる世帯が支援の対象となります。

- 住宅が全壊した世帯

- 解体世帯

- 長期避難世帯

- 大規模半壊世帯

- 中規模半壊世帯

住宅が半壊し、

または住宅の敷地に被害が生じた場合であって、

住宅の倒壊防止、

居住するために必要な補修費等が

著しく高額となる事、

その他これらに準ずるやむを得ない事由によって、

住宅を解体しまたは解体された世帯

噴火等で危険な状態が継続し、

長期にわたり住宅が居住不能になった世帯

住宅が半壊し、

大規模な補修を行わなければ

居住することが困難な世帯

住宅が半壊し、

相当規模の補修を行わなければ

居住することが困難な世帯

2種類の支援金、その支給額はいくら?

支給額は

住宅被害程度に応じて

支給される支援金(基礎支援金)

と

住宅の再建方法に応じて

支給される支援金(加算支援金)

の2種類で、

合わせて最大300万円が支給されます。

なお、単身世帯の場合、

それぞれ3/4の金額が支給されます。

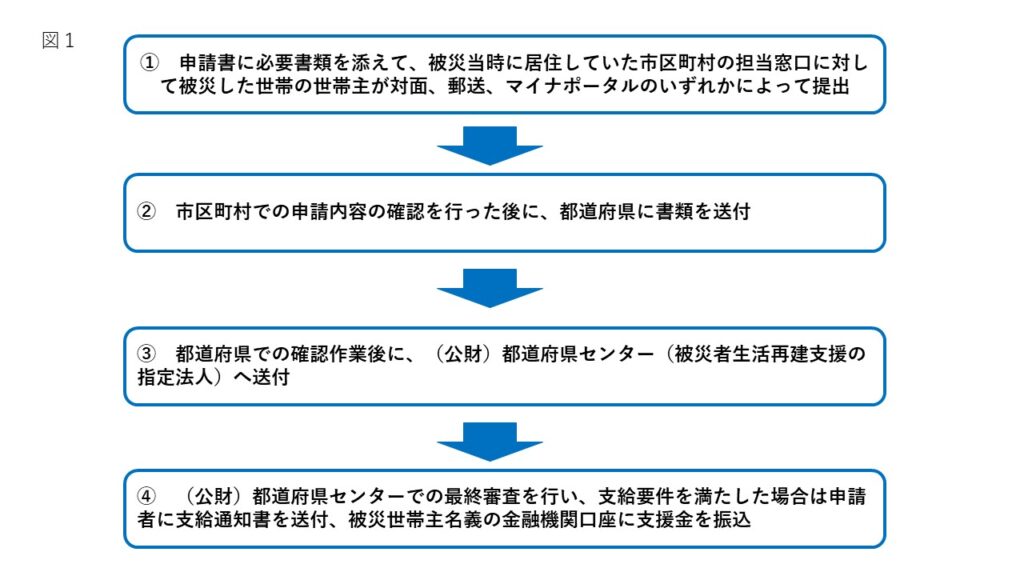

支給申請から支給までの流れ

支援金の支給申請から

支給までの流れは下の図のとおりです。

申請に必要な書面

申請時に添付する書面は、

以下の書面が必要です。

基礎支援金

(中規模半壊世帯の場合は加算支援金)

❶市区町村発行の罹災証明書

長期避難世帯として申請する場合は、

長期避難世帯証明書

❷住民票の写し

被災時点の住所、世帯構成、世帯主、続柄がわかる

世帯全員分の住民票が必要です。

❸預金通帳の写し

金融機関名、支店名、預金種目、口座番号、

世帯主のフリガナがわかる物

半壊解体世帯申請の場合に必要な追加書類

❹市区町村が発行する解体証明書または

法務局が発行する滅失登記簿謄本

敷地被害解体世帯申請の場合に必要な追加書類

❹解体証明または

滅失登記簿謄本(半壊解体世帯の申請と同じです)

❺敷地被害証明書書類

宅地の応急危険度判定結果や

敷地の修復工事の契約書など被害を証明できる書面

加算支援金の場合

❻契約書等の写し

・工事請負契約書

・不動産売買契約書

・建物賃貸借契約書など

申請できる期間

基礎支援金と加算支援金は

同時に申請する必要はなく、

はじめに基礎支援金を申請した後に、

再建方法が決まった後で

加算支援金の申請を行うことも可能です。

制度その2:住宅の応急修理

被災した住宅の応急修理は、

災害救助法に基づく制度です。

災害救助法とは?

災害救助法とは、災害が発生し、

または発生するおそれがある場合において、

国が地方公共団体、日本赤十字社

その他の団体および国民の協力の下に、

応急的に、必要な救助を行い、

災害により被害を受けまたは被害を受けるおそれのある者の

保護と社会の秩序の保全を図ることを

目的(第1条)として昭和22年に公布された法律です。

9つある災害救助法で定義されている救助

救助の種類として以下のようなものがあります。

- 避難所および応急仮設住宅の供与

- 炊き出し、食品・飲料水の供給

- 衣類・寝具など生活必需品の給与または貸与

- 医療(助産)

- 被災者の救出

- 被災した住宅の応急修理

- 生業に必要な資金などの給与または貸与

- 学用品の給与

- 埋葬

今回は住宅に関する公的制度がテーマですので

「被災した住宅の応急修理」について解説します。

2種類ある修理

修理には、

住宅の被害の拡大を防止するための緊急の修理

浸水等を防ぐ土嚢・ブルーシート、

割れた窓をふさぐベニヤ板などでの修理を行います。

日常生活に必要な最小限度の部分の修理

の2種類が用意されています。

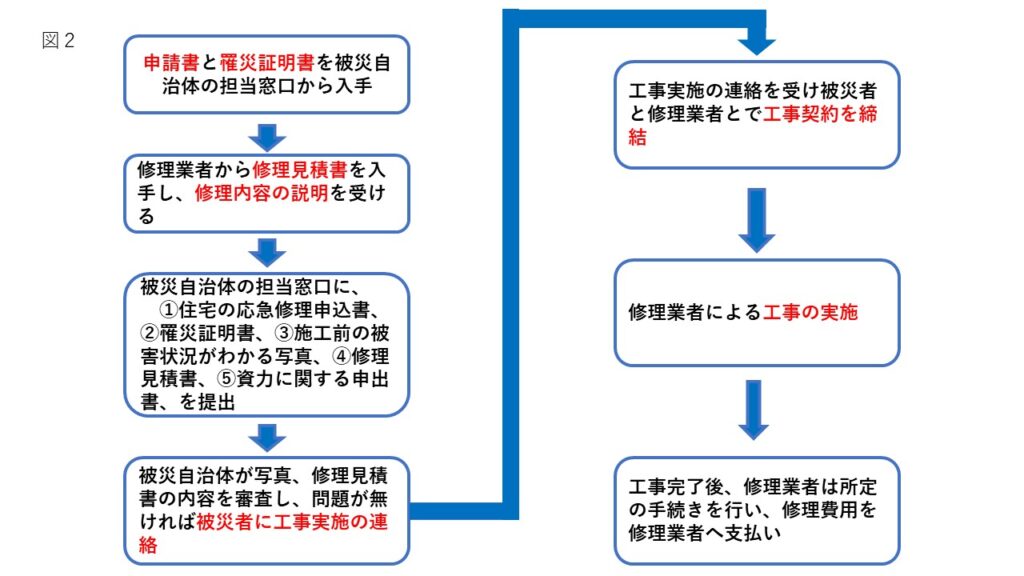

申請から応急修理、お金の支払いまで

申請書面を提出する前に

修理業者から修理費用の見積もりと

修理内容の説明を受けたうえで、

申請書面・見積もりをその他必要書類と一緒に

被災自治体に提出します。

申請書類を受理した自治体は、

被災者に工事実施の連絡をするとともに、

修理業者に修理依頼書を発行します。

修理業者は、被災者に説明した工事を実施します。

工事完了後、

修理業者が完了報告書を自治体に提出し、

自治体は修理業者に費用を支払います。

制度その3:災害復興住宅融資

住宅金融支援機構がおこなう融資制度です。

どのような融資をするのか?

災害で被害を受けた住宅の早い時期での

復興を支援することを目的とした制度で、

災害によって失った、

または損傷した家屋の復旧に対して

低金利で融資を行うものです。

場合によって異なる融資額

住宅を建設する場合の

融資限度額(基本融資額)1650万円ですが、

住宅再建方法によって

融資限度額や返済期間等が異なります。

融資の対象となる住宅は?

この制度は、災害で住宅が

- 全壊

- 大規模半壊

- 中規模半壊

- 半壊

したという旨の

「罹災証明書」が交付された方が利用できます。

融資の申し込み期限

原則、災害にあった日から2年間です。

例外は次の2つです。

例外❶

制度その1で解説した被災した家屋に

支援金が支給される災害により被災した場合

被災者生活再建支援金(加算支援金)の

申請期間の最終日の属する月の末日

例外❷

制度その2で解説した災害救助法の

9つの救助が行われる災害により被災した場合

応急仮設住宅の供与期間の

最終日の属する月の末日

大きな災害に被災して

融資の申込期限が2年を超えるものはこちらです。

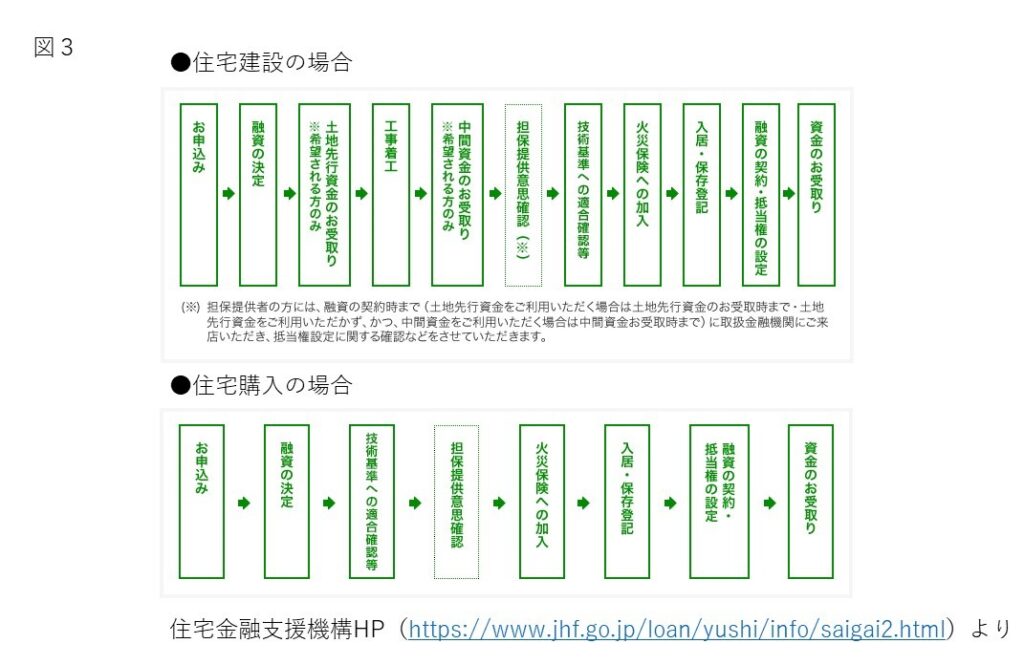

2つある手続きの流れ

住宅を新たに建設する場合と

購入する場合で2つの流れがあります

まとめ

3つの公的制度を知っておくことで、

何をしてよいのかわからないという不安を

軽減することができます。

この記事が参考になれば幸いです。