投資に興味を持ち始めた方だと、

よく耳にするNISAですが、

制度をよく知らない方も

多いのではないでしょうか?

NISAにも3つの制度があり

それぞれ特徴があります。

少額から始めることのできるNISAは

投資を始めたばかりの方でも、

とっつきやすい反面、

制度をよく知らないと

うまく活用できません。

この記事では、

つみたてNISAについて説明します。

しっかり記事を読んで、

資産形成の第一歩を踏み出せるように、

しっかり勉強していきましょう。

つみたてNISAとは?

新NISAに移行する

話が盛り上がっていますが、

本記事では現行制度の概要を説明します。

利用できる人

日本に居住している18歳以上の方が

この制度を利用できます。

従来は、

20歳からでしたが、

成人年齢の引き下げによって

口座を開設する1月1日現在で

18歳の人が利用できるように

なりました。

非課税の対象となるもの

指定されている

投資信託への投資から得ることのできた

分配金や譲渡したときに得た

譲渡益が対象となります。

口座開設可能数

一人につき1口座だけ

持つことができます。

この口座は1年ごとに変更可能です。

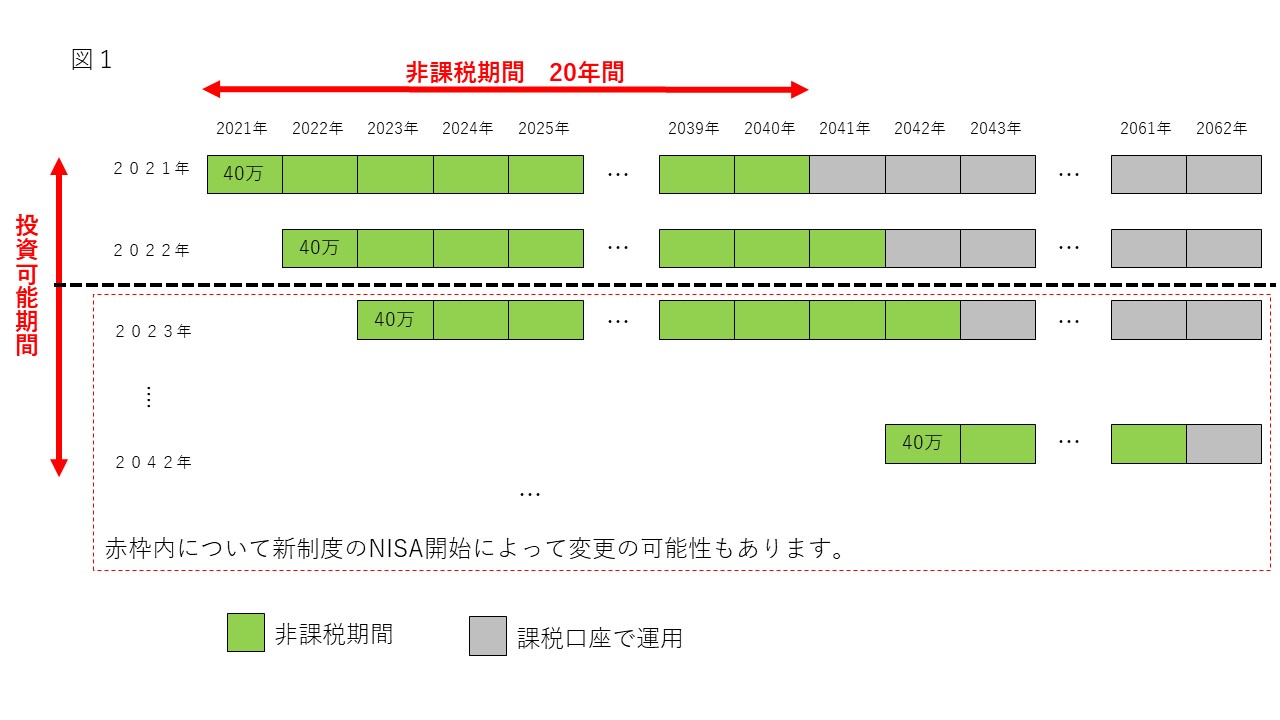

非課税投資枠

新規に投資できる額として

1年で40万円まで投資ができます。

非課税期間

非課税期間は、最長20年間です。

つまり非課税投資額として

最大800万

(40万円/年×20年)となります。

投資可能期間

2042年まで

つみたてNISAを利用しての

投資が可能です。

投資対象商品

- 長期

- 積立

- 分散投資

に適した商品であって

法律等で設定された

条件を満たすもののみ投資可能です。

より安全性の高い商品に限定して、

初めて投資を始める方の

ハードルを下げることが目的です。

非課税投資枠の取扱い

分配金と譲渡益は

購入した年から数えて

20年間非課税になります。

20年経過後は

課税口座に払い出される。

一般NISAのように

新しい非課税枠に移管する、

いわゆるロールオーバーは

できないので注意してください。

また、現在のところ

投資可能期間は2042年までと

されていますので、

投資信託を購入できるのは2042年まで

となります。

が、2042年中に購入した商品は

2061年まで非課税で

保有することができます。

注意点

口座開設は一つ

その口座を

- 一般NISA

- つみたてNISA

のどちらにも

利用することはできません。

必ず、選択する必要があります。

金融機関の変更は可能ですが、

変更しようとする年の9月末までに、

金融機関で手続きをする

必要があります。

その年にすでに

投資信託を購入しているときは、

その年での変更はできず、

来年の投資分から変更可能

となりますので、

注意してください。

非課税投資枠の繰り越しは不可能です。

つみたてNISAの投資上限額は

1年で40万円までですが、

その枠を使い切れなくても、

翌年への繰り越しはできません。

損益通算・口座間移動に制限があります。

NISA口座で

運用していた商品が値下がりし、

その後売却することで損失が出た場合、

ほかの投資商品の

利益との損益通算

をすることはできません。

また、

NISA口座以外で

保有している金融商品を

NISA口座に移動(口座間移動)

をすることができません。

NISA口座で

保有している金融商品を

その他の口座に移動する

こともできません。

分配金再投資とスイッチング

その年の非課税投資枠を

使い切っていると

再投資・スイッチングはできません。

分配金をつかって

同じ金融商品を買い付けること

保有している

金融商品を売却して

別の金融商品に入れ替えること

特別分配金の取扱い

当然、

NISA口座であっても非課税なので、

非課税のメリットは

受けることはできません。

つみたてNISAに向いている人は?

投資経験が少ない方

投資信託には様々な業界の

株式が組み込まれているので、

銘柄の分散を実現していることに加えて、

毎月一定額投資するという

時間的にも分散しているため、

より安全な投資スタイルといえます。

したがって、

投資経験の少ない方にも

向いていると思います。

投資にかけられる時間が少ない方

一定の期間ごとに

買付を自動的に行うこともできるため、

株式購入のタイミングを

はかる必要がなく、

投資にかける時間が少ない方にも

向いているといえます。

まとまった資金がない方

証券会社によっては、

100円から始めることができますので、

最初からまとまった資金がなくても

始められます。

クレカを使った投資との相性が良い

定期的な買い付けを

うっかり忘れることがない

というメリットに加えて、

クレジットカードのポイントを

貯めることができる

など、

つみたてNISAでの

投資と相性がよいと思います。

まとめ

この記事では、

つみたてNISAについて説明しました。

NISAの制度を効率よく活用するには、

制度の仕組みを知ることに加えて、

- 金融機関の選択

- 金融商品の選択

が重要です。

ご自分に合った

つみたてNISAの活用方法を

見つけたい方は専門家に

相談しましょう。

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓