投資に興味を持ち始めた方だと、

よく耳にするNISAですが、

じつは制度をよく知らない方も

いらっしゃるのではないでしょうか?

NISAにも3つの制度があり

それぞれ特徴があります。

少額から始めることのできるNISAは

投資を始めたばかりの方でも、

とっつきやすいと思います。

この記事では、

一般NISAについて説明します。

それぞれの制度を知ることで、

ご自分に最適な

NISAを選ぶことができ、

それを活用することができます。

しっかり記事を読んで

勉強していきましょう。

一般NISAとは

- Nippon

- Individual

- Savings

- Account

の頭文字をとってNISAと呼びます。

通常、株式を売却して利益が出た、

つまり投資した金額より

多いリターンがあったときは、

出た利益に対して課税されますが

NISAで購入した

金融商品で発生した利益には

この課税がされないという

制度なのです。

利用できる人

従来は20歳から利用が可能でしたが

成人年齢の引き下げに伴い

18歳から利用できるようになりました。

口座を開設する年の1月1日時点で

18歳以上であれば利用できます。

非課税の対象となるもの

非課税の対象となるのは、

株式や投資信託などに

投資したことから得られる

- 配当金

- 分配金

- 譲渡益

です。

口座開設可能数

つまり同時期に複数のNISA口座を

持つことはできません。

この口座は1年ごとに変更可能です。

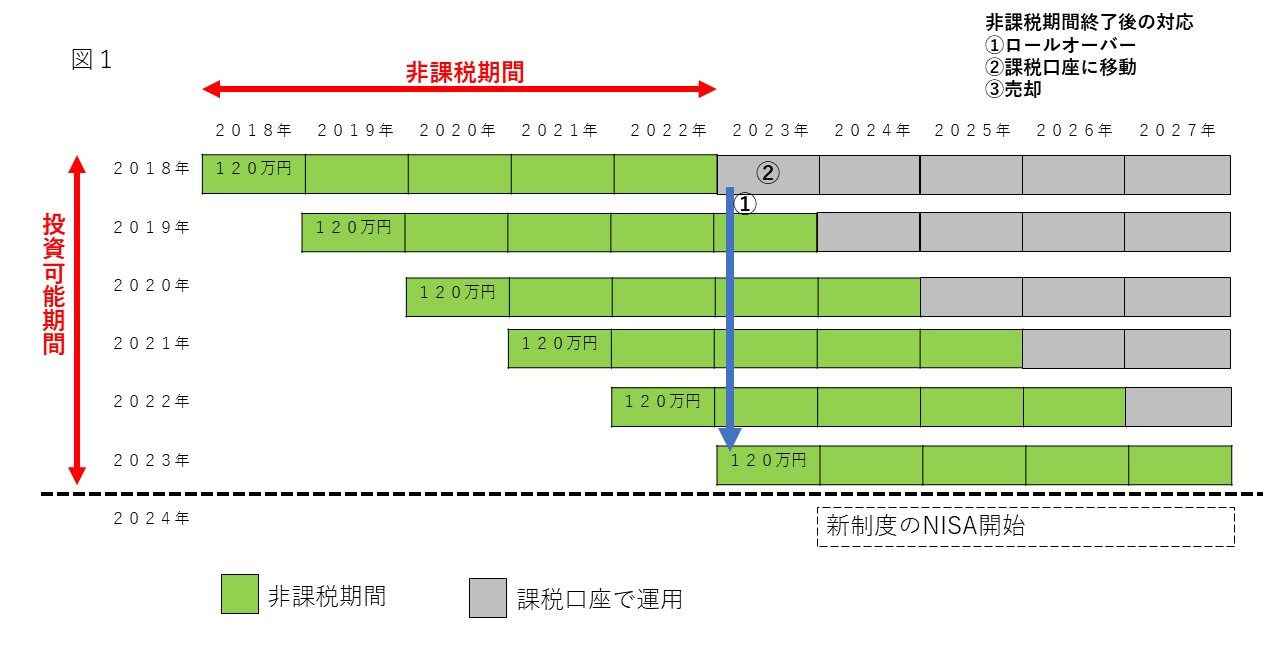

非課税投資枠

新規に投資できる額は

毎年120万円が上限になっています。

非課税期間

つまり非課税で投資できるのは

最大120万円×5年の600万円

になります。

投資可能期間

現在、新しいNISA制度への移行や

恒久化の議論が起こっていますが、

2024年以降の制度については、

明確になったときに改めて説明いたします。

NISA口座で非課税となる利益とは?

(1)購入した株式などが値上がりした後に売却した場合

購入したときより

株価が値上がりしたときに売却すると

利益が出ます。

一般の株式投資では、

この利益に約20%課税されますが、

非課税期間(5年)以内であれば、

課税はされません。

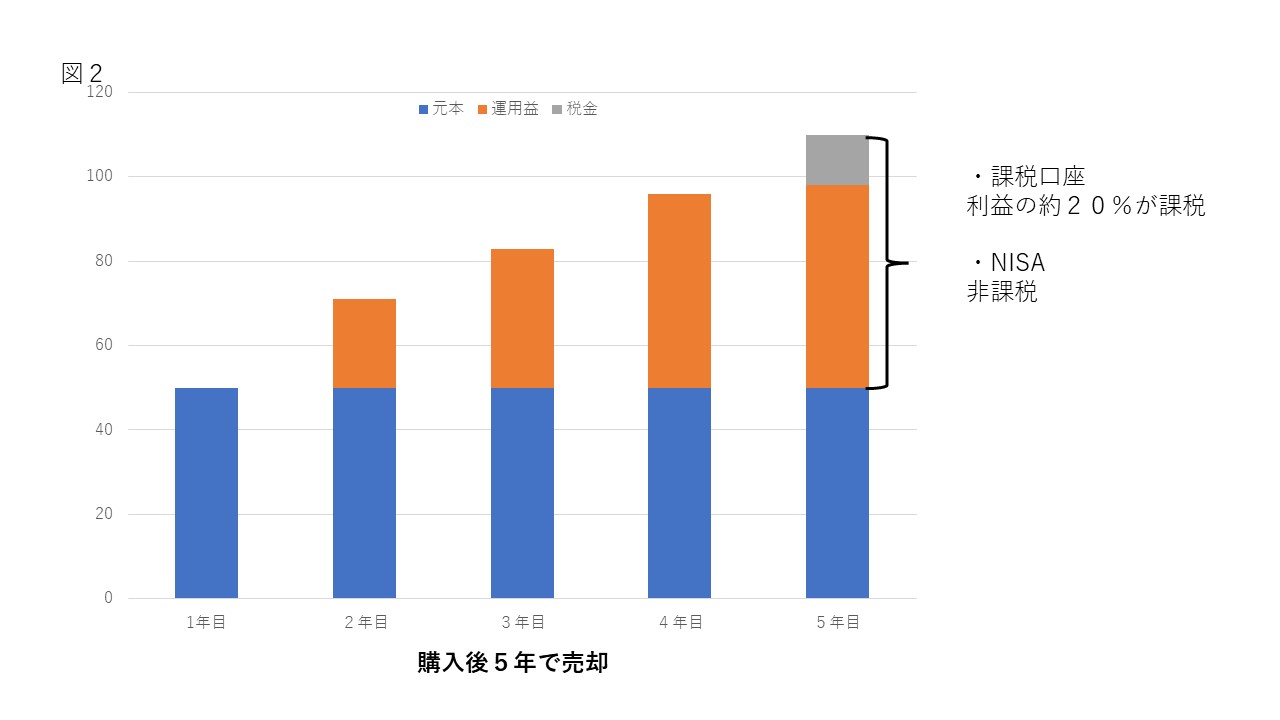

例えば、

金融商品を非課税期間の終了後

5年で売却した場合、

課税口座では

売却時の利益の約20%を

税金で引かれることになりますが、

NISAではこの課税がされません。

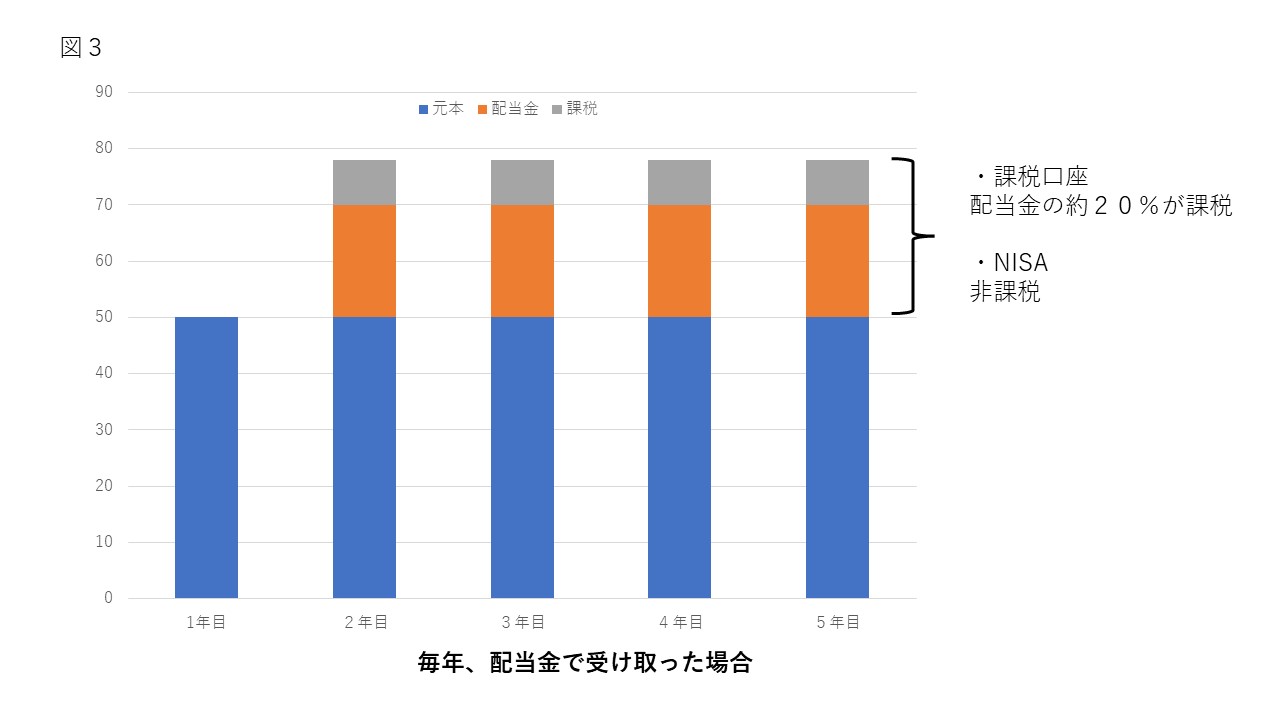

(2)購入した株式などを保有している間に配当金などを受け取った場合

一般の株式投資では、

毎年受け取った配当金に対して

約20%課税されますが、

非課税期間以内であれば

非課税になります。

非課税投資枠の取扱い

一般NISAでは

1年で120万円まで

購入が可能です。

運用の結果得られた利益は

5年間非課税です。

非課税期間の5年間が終了した後は、

運用したお金の活用として

大きく3つの選択肢があります。

1つ目の選択肢

保有している金融商品を

翌年の非課税枠に移すことができます。

これをロールオーバーといいます。

ロールオーバーできる金額には、

上限はありませんので、

時価が120万円を超えている場合も

すべてを、翌年の非課税投資枠に

移すことができます。

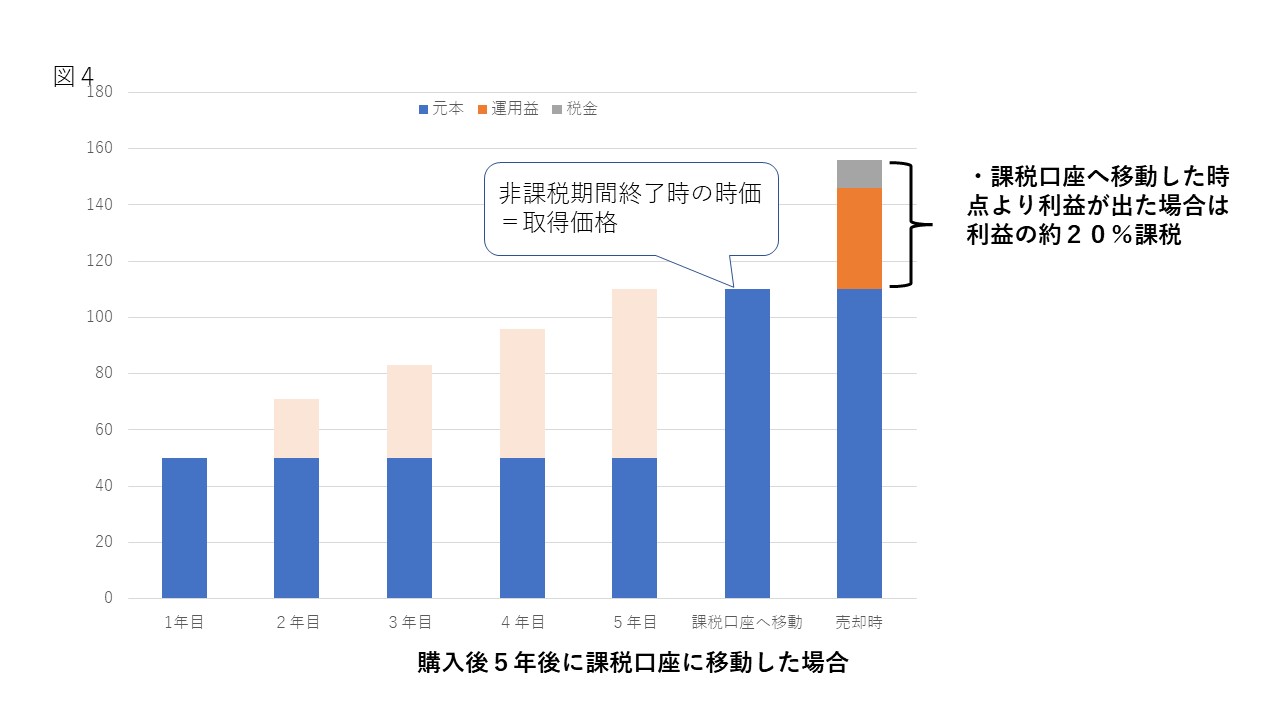

2つ目の選択肢

ロールオーバーをせずに

NISA口座以外の課税口座に

移すこともできます。

課税口座に移した時は、

NISAで投入した元本と

運用益の合計額が

取得価格とみなされます。

課税口座に移した後の運用益に対して

約20%が税金となります。

3つ目の選択肢

売却することで利益を確定する方法です。

たとえば、

上限の120万円分の枠を

使い切った後、

そのうち50万円分を売却

したとしても、

追加で50万円分投資することは

できません。

なお、現在の一般NISAは

2023年で終了ですが、

2023年に購入した

金融商品についても、

5年間は非課税で保有することが

できますので安心してください。

注意点

口座開設は1つ

口座は1つだけ保有できます。

口座のなかで

- 一般NISA

- つみたてNISA

をそれぞれ保有することはできません。

また、金融機関の変更は可能ですが、

すでに金融商品を購入している場合には、

翌年の投資分から変更が可能です。

金融機関の変更には

変更したい年の9月末までに

変更手続きが必要ですので、

変更の時期には注意してください。

非課税投資枠

一般NISAの非課税投資枠は

1年で120万円ですが、

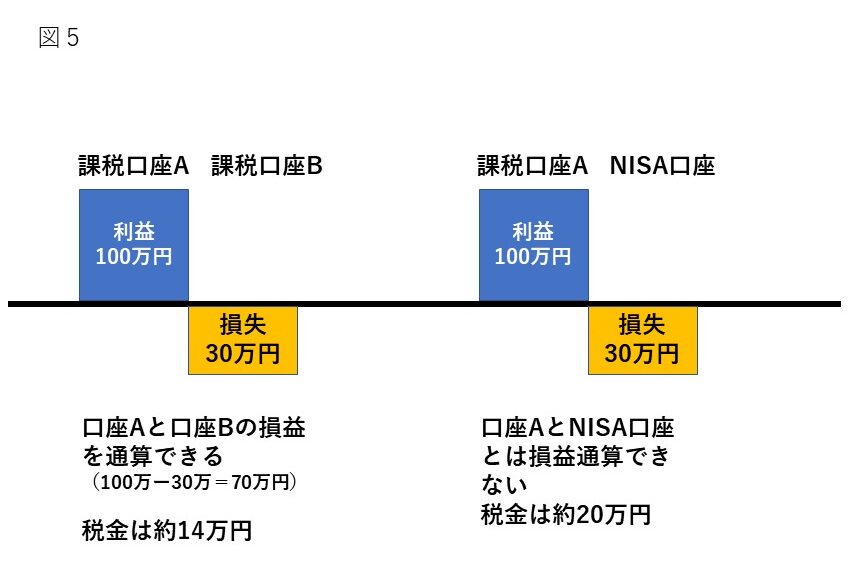

口座間移動・損益通算

NISA口座で保有している金融商品と

ほかの口座に

移動(口座間移動)することはできません。

その逆もできません。

NISA口座で保有している

金融商品で損失がでたとしても、

ほかの課税口座で運用している

金融商品の運用益と

「損益通算」をすることは

できません。

非課税の対象となる配当金・分配金

- 国内上場株式の配当金

- ETF・REITの分配金

は証券会社を通じて受け取る場合のみ

非課税となります。

受取方法が

ゆうちょ銀行や

郵便局での受け取り

(配当金領収方式)

または

指定の銀行口座で受け取る方式

(登録配当金受領口座方式)

では

課税(約20%)されますので、

注意してください!

分配金再投資とスイッチング

NISA口座内で分配金の再投資や

スイッチングを行うためには、

その分の非課税投資枠が必要です。

分配金再投資

分配金をつかって

同じ金融商品を買い付けること

スイッチング

保有している金融商品を売却して

別の金融商品に入れ替えること

特別分配金の取扱い

投資信託の分配金のうち、

元本払戻金(特別分配金)は

元本の払い戻しに相当します。

いわゆる利益ではないので

課税口座でも非課税ですので、

当然、NISA口座であっても

非課税となります。

元本払戻金では非課税のメリットは

受けることはできません。

まとめ

以上、一般NISAについて説明しました。

NISAの制度を効率活用するには、

仕組みを知るほかに、

- 金融機関の選択

- 金融商品の選択

が重要です。

ご自分に合ったNISAの活用方法を

見つけたいかたは専門家に相談しましょう。

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓