●どんな影響があるの?

●こんな時、効率の良い資産形成の方法は?

僕は、

2008年から仕事として

FP(ファイナンシャルプランナー)

をやっていますし、

現在は、FP育成も

手掛けていたりします。

FPとしてクライアントさんと

お会いする際は、「マイナス金利」

の話をすることも多かったりします。

■円建て保険商品が壊滅的で運用難

■不動産投資の活性化

この、不動産投資の活性化が

ポイントになってきます。

この記事では、

僕自身が【FP歴11年の現役FP】として、

セミナーなどでもお話していること

を書いていきます。

自分たちの生活に

どのような影響が起きるのか?

なぜ、不動産の取引が

活性化するのか?

出来るだけわかりやすく

書いていきます。

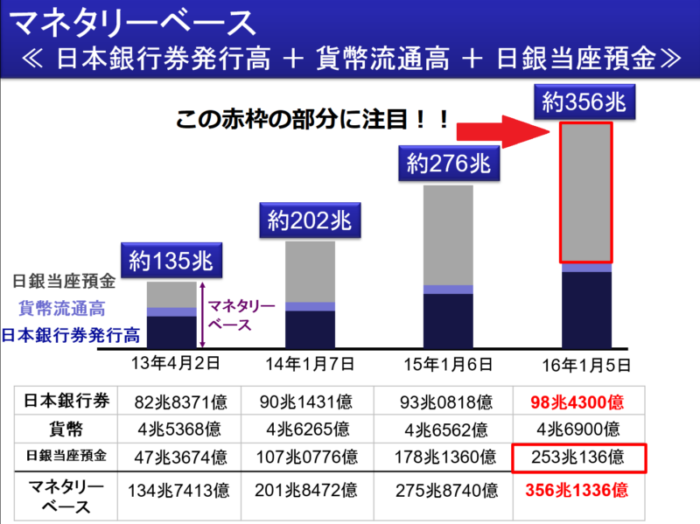

前提知識 その1:まずは、マネタリーベースって知ってます?

今回の日本における

マイナス金利政策を理解するためには、

マネタリーベースという

言葉の意味を理解しないと

話の全体像が分からなくなります(笑)

マネタリーベースが分からない方は

こちらの記事をご覧ください。

≫お金の供給量を2倍にしちゃうよ!マネタリーベースって何?

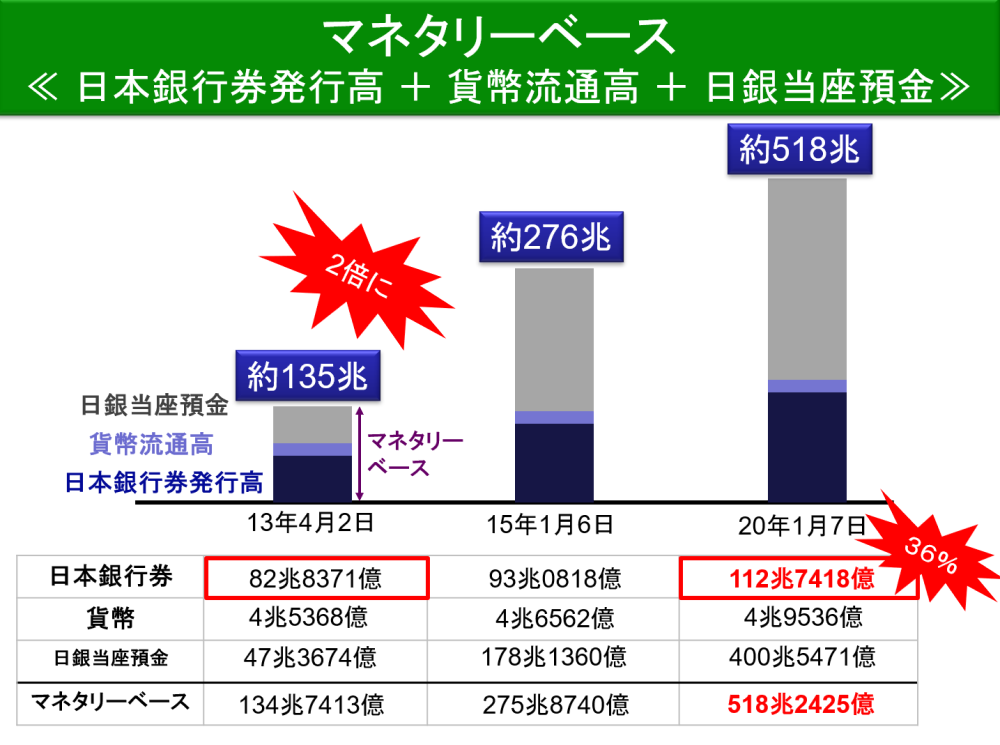

マイナス金利が

導入された時点での

マネタリーベース

が下記の図の通りです。

ここから話がスタートします。

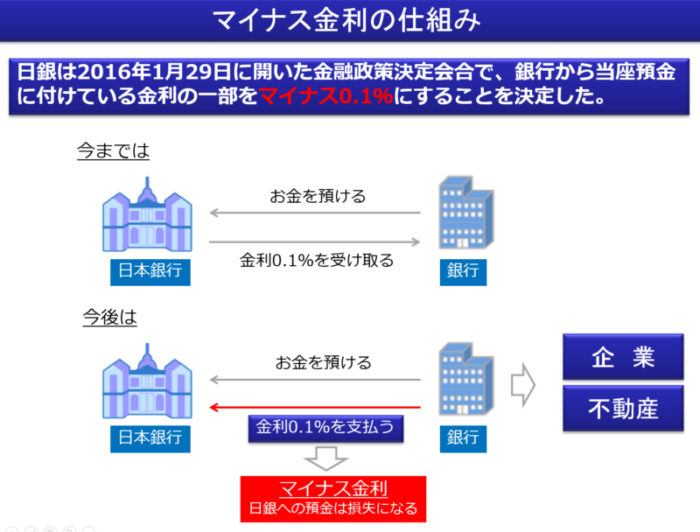

前提知識 その2:次に、当座預金なのに、0.1%の金利が付く、日銀の当座預金の不思議

もし、あなたが会社を経営していて、

とある銀行で

当座預金口座を開けたとします。

そこに1億の預金をしていたとします。

定期預金口座なら

この記事を書いている現在0.01%

の利息が付きますから、

1年後には1万円が増えます。

※利子配当税が20%持ってかれますが、

これは無視してます。

でも、、、

でも、

各銀行が日銀に保有している

当座預金の場合は、

0.1%の利息が付きます(笑)

問題になったわけです。

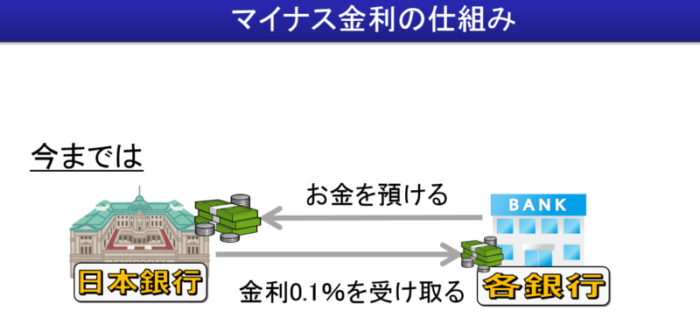

マイナス金利ってどういうこと??金利がマイナスって?

今までは、

各銀行は日銀にお金を預けることで、

0.1%の利息を貰えていたわけですから、

このままだと各銀行が

市中(マーケット)に積極的には

お金をバラまかないわけです。

利息の0.1%を収益にする…

という流れが止まりません。

そこで、

「マイナス金利」を導入し、

各銀行が日銀にお金を預けると、

利息を貰えるのではなく、

逆に利息を日銀に対して

払わなければならないように

したわけです。

例えば、

1兆円を日銀の当座預金に

預け入れると、

0.1%=10億円の利息をさらに、

日銀に取られることになる

という流れです。

数字で見ながら

詳細の説明をします。

毎年2,000億円ものお金が天から降ってくる?!わ~い♪

ここで、もう一度、

マイナス金利が導入された

2016年段階の

マネタリーベースの下記の図を

見てください。

見て頂くとわかりますが、

2013年4月4日に、

日銀黒田総裁が

(マネタリーベース)を

2倍にしちゃうよ!

という発表をしてから、

約200兆円以上ものお金が

日銀の当座預金で増えています。

これと、先ほどの

日銀の当座預金口座のお金には

0.1%の利息が付く

という話を思い出してください。

約200兆円 × 0.1%

=約2000億円

かなりザックリとした

計算イメージですが、とにかく、

毎年2000億円もの

「利益・利息」が、

何の努力も無しに日銀の当座預金に

お金を置いている各銀行に

入っているわけです。

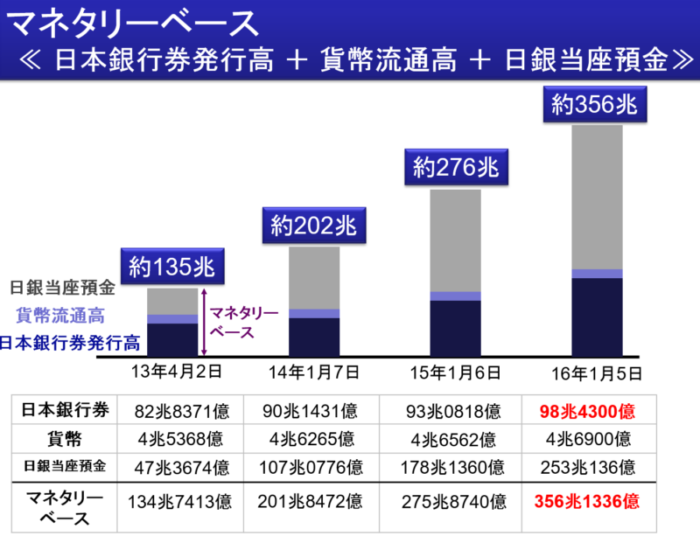

その割に、マーケットにあるお金の量がそれほど増えていない

当座預金のお金は

200兆円以上増えている

わけですが、

2013年から見て約16兆円増加

詳細は割愛しますが、簡単に表現すると、

黒田日銀総裁からすると、

「インフレ率2%達成」のために

お金の供給量を増やす政策に出たわけで、

日本国民全体のお金の量を

増やしていきたいわけです。

これは、ダメだ・・・

次に出てくる政策が

「マイナス金利の導入」です。

マイナス金利を導入して、各銀行がマーケットにお金を出すように誘導

各銀行が市中(マーケット)に

お金をバラまく(貸出す)には…

各銀行が日銀の当座預金に

お金を入れておくメリットを

無くせばいい

マイナス金利を導入

日銀の当座預金に

お金を入れておくと、

今までとは逆に

金利を取られる流れにする

銀行は日銀からの

利息を貰えないので

商売をして利益を出すしか

方法が無くなる

融資・貸出をして金利を取る

通常の商売モデルを強化する

融資・貸出が加速すると

市中(マーケット)に

お金が流れる

という流れにしたかったわけですね。

問題が出てくるわけです。

銀行から見た問題その1:お客さんへの預金利息

今までは、

日銀の当座預金に

お金を入れておくと0.1%が

もらえたわけです。

仮にお客さんの

普通預金・定期預金に0.03%の

利息を付けたとしても、

0.1%-0.03

=0.07%

の利ザヤ(利益)があったわけです。

ところが、

今後は日銀の当座預金口座からの

0.1%が期待できない。

結果として、お客さんの

普通預金・定期預金の利息を減らす

(銀行側の支出を減らす)

方向に動くしかなかったわけです。

直接的な影響が

ある政策ですが、

各銀行はお客さんのお金の

預金に対する利息を

減らすことになるわけで、

間接的にですが、

お客さん

=あなたにも影響が

出るわけです。

銀行側の問題その2:お金を貸しても戻ってこないリスク

大手メガバンクなどは、

- お客さんをたくさん持っていますし、

- 保険商品や証券の販売手数料でも

しっかりと利益を出していますし、 - 大手上場企業に対しての

大型融資も活発です。

ちなみに、

信用組合は日銀の

当座預金口座を持っていないので、

今回のマイナス金利政策による

直接的な影響はありません。

影響が出るのは、

- メガバンク

- 地銀

- 信用金庫

で、上述のように、

特に地銀と信用金庫は

融資の動きを活発化して

商売をする必要が出てきたわけです。

中小企業に貸し出そうにも、

中小企業の倒産リスクが

高いわけです(笑)

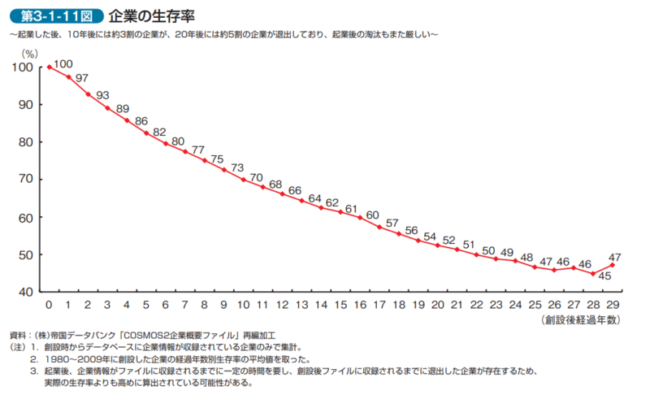

下図を見てください。

参照元 中小企業白書2011 P187より抜粋

中小企業の生存率に関しては

様々な数字がネット内で

飛び交ってますが、

上記のデータをもとにしたとしても、

約20年経過後には

50%の企業が

倒産していることになります。

この数字、

恐ろしくないですか?(笑)

あなたが誰かに

お金を貸すことになったとします。

みんながお金を貸して欲しい

と言ってきますが、

20年スパンで見ると、

100人のうち50人が

お金を返してくれません(笑)

2分の1の確率で

持ち逃げされるわけです。

貸しますか???( ゚Д゚)

僕なら絶対イヤです。

同じく銀行もイヤなわけですよ。

利益を出すには

貸出しをするしかないけれども、

融資をして貸したお金が

返ってこないと金融庁からも怒られる。

板挟みなわけです。

結果として、各銀行が考えることは、

安心してお金を貸して

金利利息を取りたい

ということ。

「不動産に対しての融資」が

加速することになります。

参照元 日経新聞 2016年7月24日 2017年2月10日

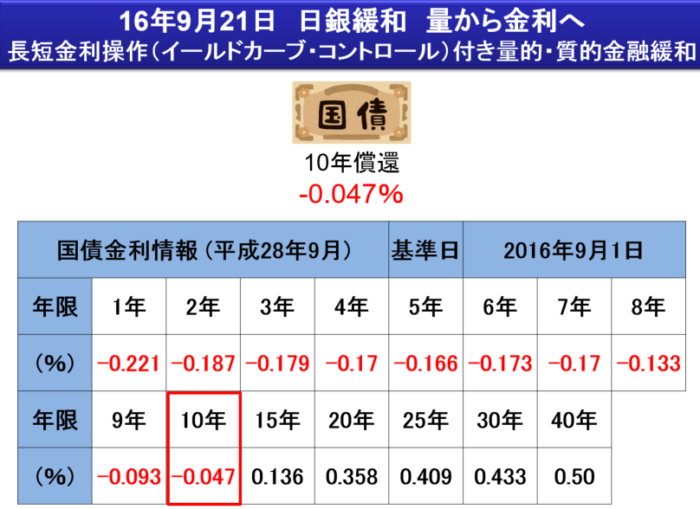

銀行側の問題その3:長期金利が下がり過ぎて金利(利息)自体が下がり過ぎている

銀行にしても保険会社にしても、

各商品は日本の10年物国債の金利を

基準に商品を作っています。

詳細はまた別の記事で

書きたいと思いますが、

この記事を書いている現在、

日本の10年物国債の金利は

かな~り低い金利水準で動いています。

そのため、

各銀行も金利を下げざるを得ない

状態になっています。

住宅ローンなどの金利が

1%を切っていますよね?(笑)

相当に低い水準です。

2016年、

10年物国債まで

マイナスになってしまう

事態が発生して

各金融機関が悲鳴を上げる

ことになりました。

ここで、黒田任銀総裁が

ごめんごめん。

10年物国債の金利は

マイナスに突入しないように

0%にピン止めしておくね

ということで打ち出した政策が

「イールドカーブコントロール」

というものです。

≫イールドカーブコントロールって何?!わかりやすく説明、効果影響目的としては、不動産投資には追い風?!

金利利息を取れないという

苦労があるわけです。

これからが本番?!今回のマイナス金利はまだ控えめな理由

ただ、今回のマイナス金利の

導入の内容自体は、

まだまだ控えめという

見方もあります。

つまり、

もっともっと激しい内容で

マイナス金利が発動し、

各銀行から市中(マーケット)への

融資を加速する可能性があるわけです。

控えめという見方が出来る

理由が2つあります。

理由その1:既存の日銀の当座預金にはノータッチ

今回のマイナス金利の導入は

【これから】

日銀の当座預金に預け入れるお金

に関してであって

【今まで】

の当座預金のお金

には相変わらず

0.1%の利息が付きますので、

銀行側は約2,000億円もの利益を

ジャブジャブと貰える状態にあります。

具体的には、

2016年の日銀の

当座預金約250兆円のうち、

【今までの】

220兆円に対しては

0.1%の利息を銀行にあげる

そして残りの

30兆円に関しては利息は0%

としています。

【今まで】の

当座預金のお金にも

マイナス金利が導入されれば、

さらに銀行側は

融資を加速させる

ことになります。

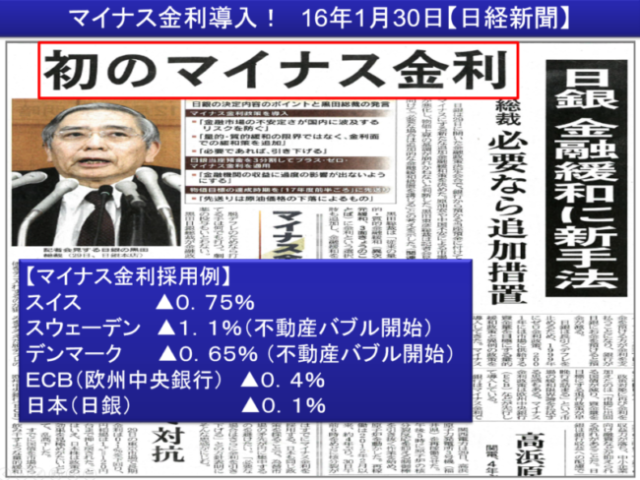

理由その2:マイナス金利の幅の拡大

参照元 日経新聞 2016年1月30日

今回のマイナス金利は

ー0.1%という幅ですが、

ヨーロッパではすでに

ー1.1%の幅まで金利が

拡大している国もあります。

わかりませんが、

さらにマイナス金利政策を

加速させる手段は

残されているわけです。

2019年 マイナス金利深堀り選択肢

参照元 日経新聞 2019年9月7日

まだ確定ではありませんが、

やはり出てきましたね、

マイナス金利の深堀りの選択肢。

不動産投資が加速する

要因になりそうですね。

各銀行からの貸し出しが加速すると、自分たちの生活にどう影響するの?

上記の記事でも書きましたが、

現状の政府自体の方向は

「インフレ政策」に舵を切っています。

そのため、市中(マーケット)に

お金がジャブジャブと流れ出せば、

自分たちが持っている

「円」という通貨の価値が

もっと「薄く」なり、

物価は上昇していきます。

まだまだマネタリーベースは

増加していく方向で

話が進んでいますから、

狙い通りではあるのでしょうが、

何の対策もせずに、

ぼ~~~っとしていると、

いつの間にか

自分たちの資産が

目減りしまくっている…

という事態になりかねません。

お金の話ですから、

しっかりと勉強をして

対策をして必要があります。

おまけ インフレが進行するということは、有利な資産形成の方法が分かりやすくなります

インフレが進行するということは、

「不動産などの現物資産」の価値は

相対的に上昇することになります。

※また、

日本のバランスシートを考えると、

外貨資産も有効と言えます。

これはまた別の記事にて。

外貨なら何でも良い

わけではなく、

現物資産なら何でも良いわけ

ではありません。

このあたりもまた別の記事で

書きたいと思いますが、

インフレに対する対抗策は

講じるべきですね。

まとめ

●どんな影響があるの?

●こんな時、効率の良い資産形成の方法は?

マイナス金利政策によって、、、

■円建て保険商品が壊滅的で運用難

■不動産投資の活性化

今後効率の良い

資産形成をしようと思うと、

不動産投資の活性化が

ポイントになってきます。

今回かなり長くなりましが、

出来るだけわかりやすく

書いたつもりなのですが、

どうでしょうか?( ゚Д゚)

もし、もっと勉強したいなぁ

と思ったなら、

セミナーに参加頂けたらと思います!

セミナーに関してはこちらをポチッと!

では、今回はここまで~

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓