・改善ポイントを知りたい

・どんなアドバイスがある?

今までお金がなぜか

貯まらなかった方は、

3つのポイントを

意識して改善すれば、

以下のようになります。

■習慣的にお金が貯まるようになる

■無駄遣いが減る

■お金の使い方に計画性が出てくる

この記事では、

僕自身が【FP歴11年】の中で

実際にクライアントさんに

お伝えしていることなど

を書いていきます。

試してもらえたら、

何か変化が

生まれてくるはずです。

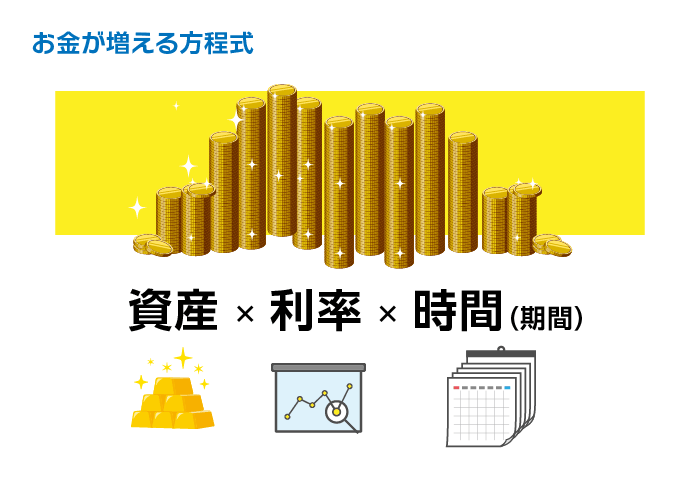

お金が増える方程式

資産

=お金を【貯める力&稼ぐ力】が必要

利率

=勉強をしてリスクを管理する力

【増やす力&守る力】が必要

時間

=お金を働かせる期間の活用

資産×利率×時間

を活用することが大事。

資産:お金を貯める力・稼ぐ力が必要

まずは、

「資産=お金を貯める力・稼ぐ力」

についてです。

1つお伝えしておきたいことは、

「稼ぐ力」の前に「貯める力」です!

というのも、

お金が貯まらない体質の方は、

どんなに稼ぎを増やしても

一向にお金が貯まらないから

です(;・∀・)苦笑

稼ぐ力を見直すことが

オススメです。

お金が貯まらない場合:3つのポイントを意識

お金が貯まらないなぁ~

と思う方へアドバイスすることは

イロイロあるのですが、

大きく3つのポイントを

お話させて頂いています。

■ 目的意識

■ 使途不明金

■ 稼ぐ能力

ポイント1:目的意識 具体性はやっぱり大事

何のためにお金を貯めたいのか?

はやっぱり大事だと思います。

マラソンで言うところの、

「ゴールが無い状態で走り続ける」

のは厳しいものがあります( ゚Д゚)

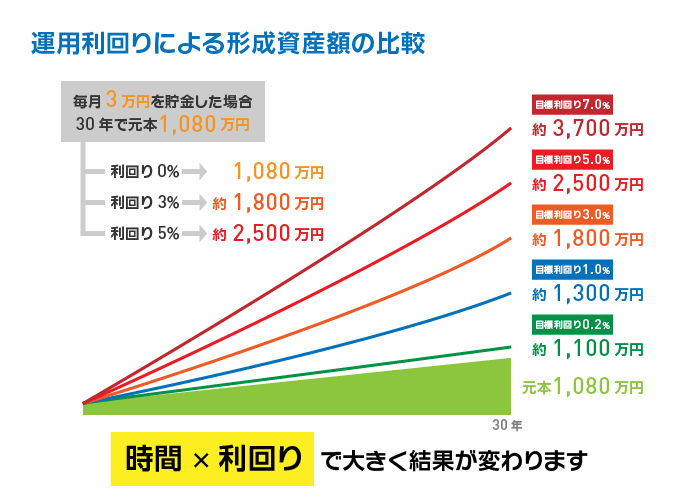

上図は毎月3万円を30年間、

イロイロな利率で運用出来た場合の

比較イメージです。

毎月3万円でも

結構大きな数字になるんですよね。

手段を考えていく。

基本的な話かもしれませんが、

すごく大事なことです

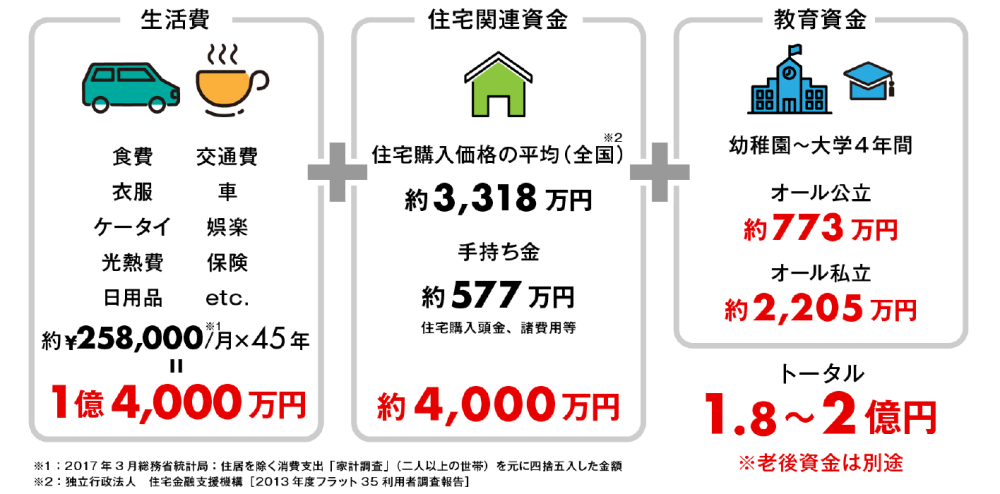

目的意識の例1:生活全般のため?

生涯で使うコストって

結構な金額になるんですよね。

上記はあくまで

参考数値ではありますが、

まぁまぁリアルな数値ですよね(;・∀・)

老後資金は入っていない

わけです。

それで約2億円

ということですから、

結構生活コストって

かかりますよね。

目的意識の例2:何かやりたいことのため?

これはシンプルに

自分のやりたいことが何なのか?

によって変わってきます。

大きな夢ではなくても、

ちょっとした贅沢のためでも、

やはり先立つものは

必要ですよね(;・∀・)

見つけられないなぁ~

という方は、

- どんな人になりたいか?

- どんな事がしたいか?

- どんな物が欲しいか?

人・事・物の3つの点で考える

とイロイロ出てくると思います。

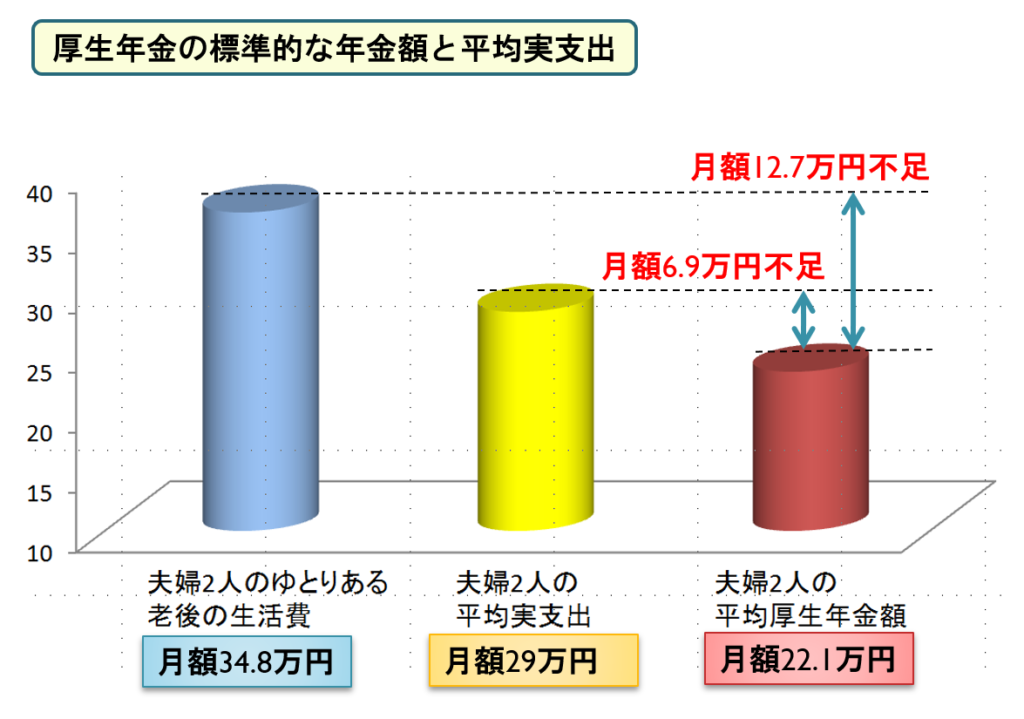

目的意識の例3:老後のため?

※数値は厚生労働省、総務省統計局、

生命保険文化センターより

引用した数値

老後2,000万円問題が話題

になりましたが、

今の日本の方向性的に、

もっと老後資金は必要になると

言えるんじゃないかなと。

ここはしっかりと

押さえておくべきポイント

かと思います。

≫老後資金:老後の生活費の平均はいくら?年金だけでは足りない?平均余命から見てどのくらい必要?

≫マクロ経済スライド方式?!年金は破綻しないが、年金に依存するのはNG・アウト

老後資金の問題は

しっかりと考えていかないと

マズイわけです

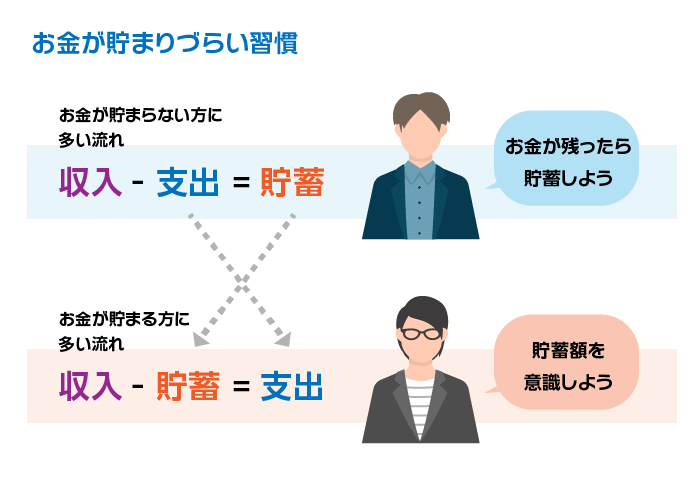

ポイント2:使途不明金 お金が貯まりづらい習慣

お金の置き所の

優先順位を考えるだけで、

お金が貯まりやすい習慣が

身に付きます。

「もしもお金が残ったら貯蓄しよう~」

では話が進みません(;・∀・)

≫お金が貯まらないのはなぜ?原因は使途不明金を管理していないから?!

「意図的に残す習慣」

にすることが大事です。

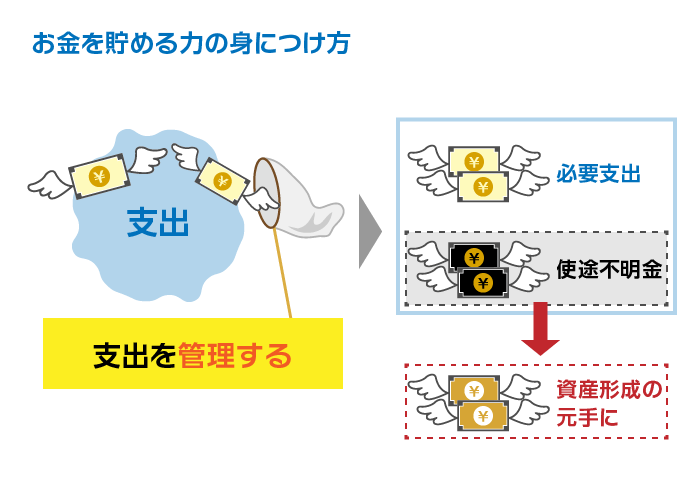

収支表を付けてみることは大事

ということで、まずは、

「支出を把握する・管理する」

ところからスタート

します。

支出を管理して洗い出された

「使途不明金(しとふめいきん)

=よくわからない間に

無くなっているお金(笑)」

は、資産形成の元手

に出来ちゃいます(´・ω・`)

ポイント3:稼ぐ能力の不足 副業のススメ・効率化のススメ

しっかりとお金の管理を

しているにも関わらず

お金が本当に貯まらない場合は、

ただただ

【稼ぐ力が不足】している可能性

があります。

給与所得以外にも

「事業所得」や「不動産所得」などを

稼ぐ力を身に付けることを

オススメします。

(税制のメリットもあるからです。)

≫サラリーマン(会社員)が副業でオーナー業をやるなら不動産オーナーがオススメ?!

≫サラリーマン(会社員)が副業で節税って可能?!事業所得又は不動産所得で損益通算

サラリーマン・会社員

の方にとってかなり大きな

メリットになります。

稼ぐ力の例1 FP:ノーコストで始められる

FPはノーコストで始められる

のでオススメと言えます。

≫【FP歴11年】FP(ファイナンシャルプランナー)を副業で始める・稼ぐ方法教えます|会社員・サラリーマンにオススメ

稼ぐ力の例2 物販:在宅で始められる

在宅で稼ぎたいなら物販はオススメです。

仕組み化しながら

15万円/月の利益を出す方法

なども教えています。

≫物販で稼ぐ:在宅・仕組み収益化も可能!|仕入れ×販売×管理の全て

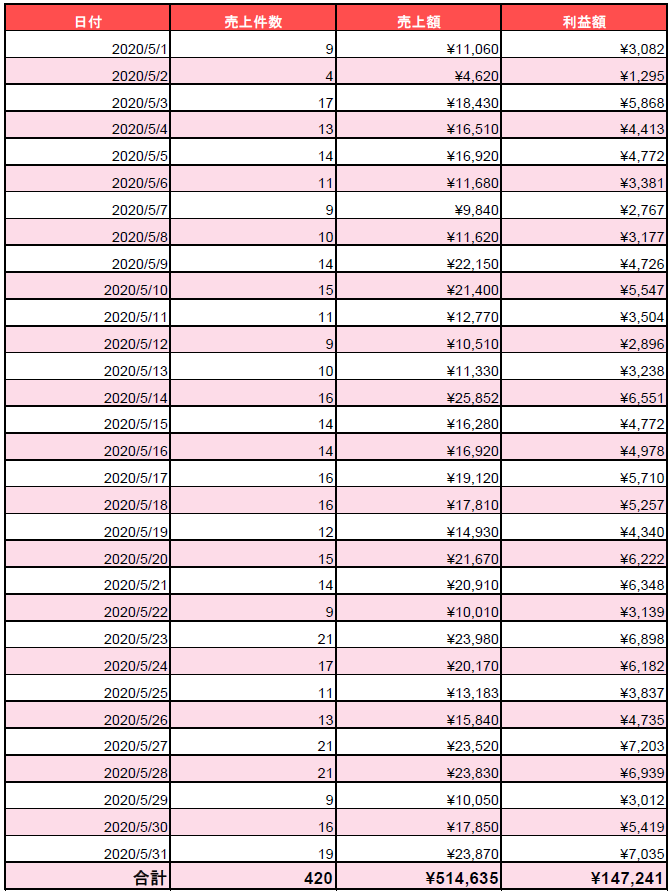

クライアントさんの

クライアントさんの

2020年5月の実績値です。

仕組み化しているため、

かなり効率の良い数値と言えます。

稼ぐ力の例3 効率化:オンライン化

これ僕自身が

やっていることにも

つながるのですが、

既存のアナログ・オフライン部分を

オンライン化するだけで

収益力が上がったりします。

稼ぐ力の例4 不動産:公務員でも可能

やっぱり

不動産は手離れもいいのでオススメです。

≫公務員でも節税出来るって本当?!不動産投資で節税出来るってなんで?

時間が無い方へ プランナーを付けた方が効率は良い

イロイロとお金の勉強をするのが

・大変だなぁ~

・面倒だなぁ~

と思う場合は、

時短のためにもプランナーを

付けるのはオススメです。

その場合は、

保険プランナーとFP

(ファイナンシャルプランナー)の

2名体制がスムーズかと思います。

≫ファイナンシャルプランナー(FP)と税理士の役割の違いとは?両方必要です!

≫MDRT?COT?TOTとは?年収1000万から6,000万以上保険プランナーの称号について

まとめ

・改善ポイントを知りたい

・どんなアドバイスがある?

今までお金がなぜか

貯まらなかった方は、

3つのポイント、

■ 目的意識

■ 使途不明金

■ 稼ぐ能力

を意識して改善すれば、

■習慣的にお金が貯まるようになる

■無駄遣いが減る

■お金の使い方に計画性が出てくる

という状態になれます。

試してもらえたら、

何か変化が

生まれてくるはずです。

ということで、今回はここまで~!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓