FPの大葉(@TatsuoOba)です。

本日は

「貯金はあまり意味が無い?!

投資にしっかりとお金を回せ」

というテーマで話をしていきます。

誤解のないように

最初にお伝えしておくと、

貯金が全く意味がない

という話ではありません。

FPとして現場で

クライアントさんと話をしていて、

わりかし出会うのが

この記事をご覧になっている、

あなたも貯金自体が

目的になっていたりしませんか?

残念な事実として、

という方も多い気がします。貯金が好きな事自体は

悪いことではありませんが、

もっと貯金をしたくなる

という気持ちに終わりは来ません。

ひたすら銀行に貯金していても、

増えないどころか、

この記事を書いている

現在の傾向でいくと、

お金の価値は

減っていく流れになります。

そしてそれは

もしもという話ではなく、

現在進行形でお金の価値は

減り続けています。

この記事では、

お金の価値が減り続けている

傾向にある現在、

あなたが大事にしている

その貯金を守るためには

どうしたらいいのか?

そしてストレスレス、

つまり、ストレスがかかりにくい

投資スタイルについても

お伝え出来たらと思います。

実際に僕自身が

現場でクライアントさんに

お伝えしている考え方ですし、

純金融資産1億円以上保有の富裕層

5000万円以上保有の

準富裕層のクライアントさんも実践

している考え方です。

ぜひ最後まで見ていってください。

あなたが抱えている悩みを

この記事で少しでも

解決出来たらと思います。

今回お伝えする3つのポイント

今日は、

この3つのポイントについて

話をしていきます。

その1

日本人は貯金が大好きすぎる件

(敢えてネガティブな

言葉を使っています、

あとで説明します)

その2

お金の3つの色分け

その3

色分けした

お金の置き所を考える

■その1 日本人は投資より貯金が大好き過ぎる件

まず最初に、

日本人が貯金が大好きすぎる

というデータと、

その問題点についてです。

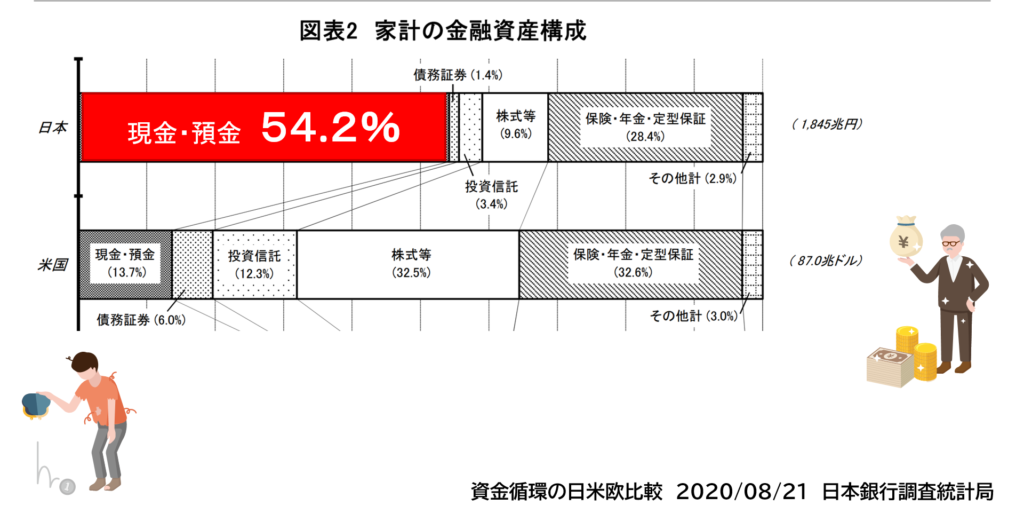

データによると

日本人の金融資産構成の

約54.2%が

現金・預金で構成されている

ことがわかります。

米国の約14%と比較すると、

その違いが分かるかと思います。

もちろん、

退職金などの老後資金で

リスクが取れないお金を現金として

置いておくケースもあるため、

預金比率が高いというだけで

問題視することはできません。

貯金すること自体は良いことです。

とはいっても、

日本人はお金の知識が乏しいと

言われているのもまた事実。

意図的に貯金をしているのか?!

貯金以外の手段を知らないのか?

この違いは大事になってきます。

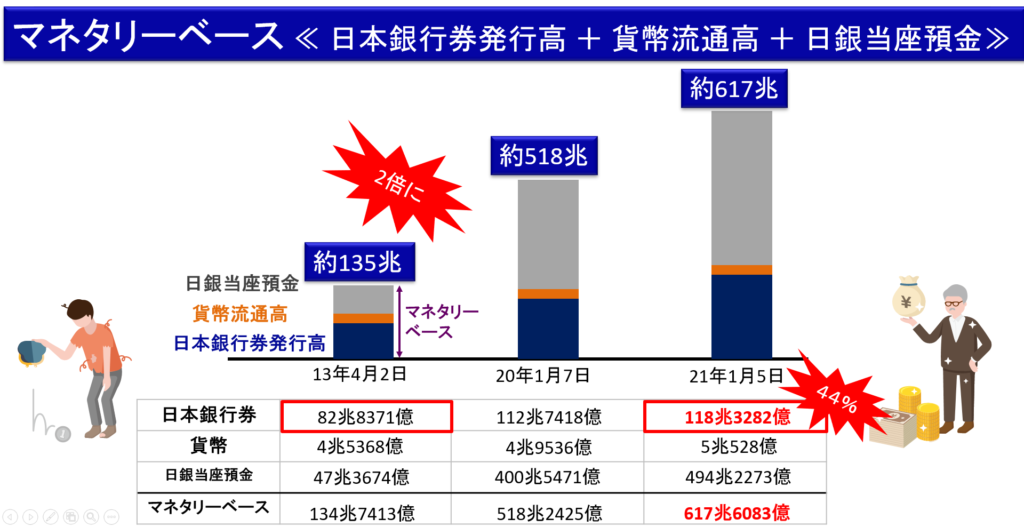

貯金をしてもお金の価値が下がる日本

というのも、

この記事を書いている現在、

日本はお金を印刷して作りまくって、

お金のトータルの総量を増やしています。

人口が増えていないのに、

お金の総量が増える。

となると、

お金の価値は

うす~くなっていきます。

これ言っている意味わかりますか?

日本銀行券というお札の量で見て、まだまだ僕らの手元に出回る

お金の総量自体は

少しだけ増えているレベルで、

マーケットに出回るお金の総量は

まだまだ今後増えていく方針です。

ちょっと難しい話になっていますよね。

シンプルに言うと、

- お金の価値が薄まって

- 物価上昇が起きていく

- インフレになっていく

ということです。

そうなると、

貯金をしているお金の価値も目減り

していきます。

言っている意味、何となくわかりますか?

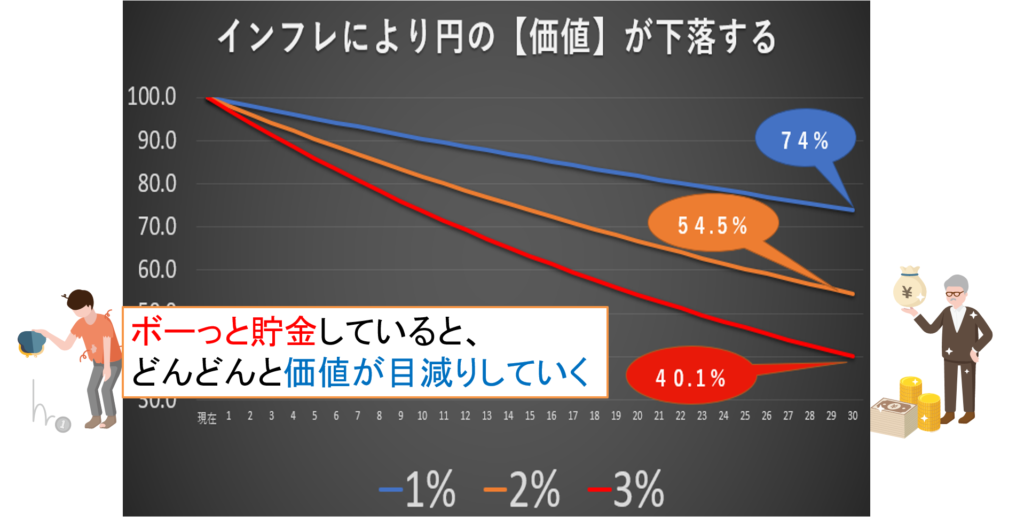

例えば、

今手元に

100万円の貯金があったとします。

1つ1万円のアイテムが

あったとして、

100万円で100個買えますよね。

これがもし物価上昇により、

1つ1万円のアイテムが

極端に表現して

2万円になったとします。

そうすると、

100万円だと50個しか買えない

ことになりますよね。

今の100万円には、

そのアイテム100個と

交換できる価値があったとしても、

物価上昇に巻き込まれると

将来的には50個としか

交換できない可能性がある

という意味です。

これが価値が目減りしている

という意味となります。

では、そんなんどうやって

回避したらいいん?というと、、、

この価値の目減りを避けるためには、

- 価値が減る円以外の資産形成にも目を向ける

- インフレ率以上で運用する

必要が出てきます。

この円の価値の減少の問題は

しっかりと考えていく必要があります。

貯金だけしていても

将来的に価値が減っていては、

いつまでたっても、

安心できない、

将来が不安なまま

となってしまいます。

と言われても、

と思いますよね。ということで運用の話を

していきたいところなのですが、

その前に、

- 大事な考え方

- お金の色分け

について話をしていきたいと思います。

■その2 お金の3つの色分け

本日の2つ目のポイントは、

お金の3つの色分けについてです。

貯金だけしても

価値が目減りする可能性が高い。

とはいえ、運用と言っても、

今まで貯金しかしてこなかった方が

いきなり、投資で運用と言っても

怖いですよね。

そんな時に考えてほしいのが

お金の3つの色分けです。

厳密にはもっと細かく

色分けしたほうが良いのですが、

あまり複雑になっても

意味がつたわりづらくなるので、

まず最初の第一歩としては

3つで考えていきます。

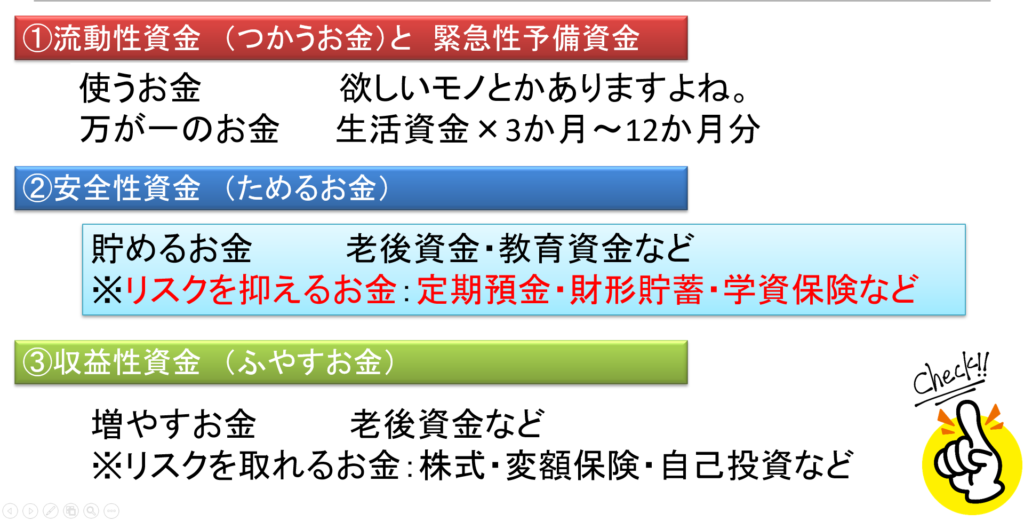

具体的には、

1:流動性資金

(使うお金)と緊急性予備資金

2:安全性資金

(貯めるお金)

3:収益性資金

(増やすお金)

の3つにお金を色分けします。

1つずつ見ていきます。

1:流動性資金(使うお金)と緊急性予備資金について

普段生活していて

シンプルに欲しいモノってありますよね。

そういったときに

- すぐに使えるお金

- イレギュラーに備えるお金

がこの使うお金に該当します。

イレギュラーに備えるお金は、

イロイロな見解がありますが、

生活資金×3か月~12か月と

言われることが多いです。

このあたりは、

あなた自身のさじ加減でいいと思います。

2:安全性資金(貯めるお金)について

これは主に老後資金や教育資金などの

資金として考えたらいいと思いますが、

お金の性質としては、

リスクを極力抑えるお金・減らさないことが

大事というお金です。

一般的には、

- 定期預金

- 財形貯蓄

- 学資保険

などのお金が該当します。

ただし、

この資金は先ほどお伝えした通り、

インフレ率以上、

お金が目減りしてしまう

スピード以上の利率で

運用をしておかないと、

実質、そのお金の価値は

守られていないことになります。

3:収益性資金(増やすお金)について

これは主に老後資金などを

想定したらいいと思います。

お金の性質としては、

リスクを取れるお金・増やすことを

目的としたお金です。

なので、

- 株式投資

- 変額保険

あとはスキルアップのための

- 自己投資

などのお金が該当します。

お金の使い方の大切さ・重要性

僕自身の経験談なのですが、

この3つの

お金の色分けをしておくと、

例えば、

余力資金全部を増やすお金に

割り振ってリスクをとって

増やしにかかった場合、

確かに増えている間は

心地よいかもしれませんが、

減り始めたときは、

気が気じゃありません。

何をしてても楽しくないし、

頭も心も全てお金に

支配されている状態になります。

精神衛生上、ホントに

よくない状態になります。

僕自身、

1億円以上をぶっ飛ばしたという、

まったく褒められない経験

をしたことがあるので、

よくわかるんです。

僕の場合まだ20代の時だったので

リカバリーできましたが、

もう2度とあんなハラハラした

感情にさらされたくありません。

なので、

僕自身のオススメとしては、

まず流動性資金。

使うお金は確保する。

続いて、残りのお金を、

・リスクを抑えるお金

・リスクを取れるお金

に振り分けるという

プロセスを踏むことです。

こうすることで、

心の平和が保ちやすいです。

そして、リスクを抑えるお金は

インフレ率以上で

運用することを目的として、

リスクを取れるお金は

増やすことを目的として

投資運用先を変えていく

という手順を踏めばいいわけです。

■その3 色分けしたお金の置き所を考える

ということで

本日の最後の3つ目のポイント、

『色分けしたお金の置き所を考える』

に繋がっていきます。

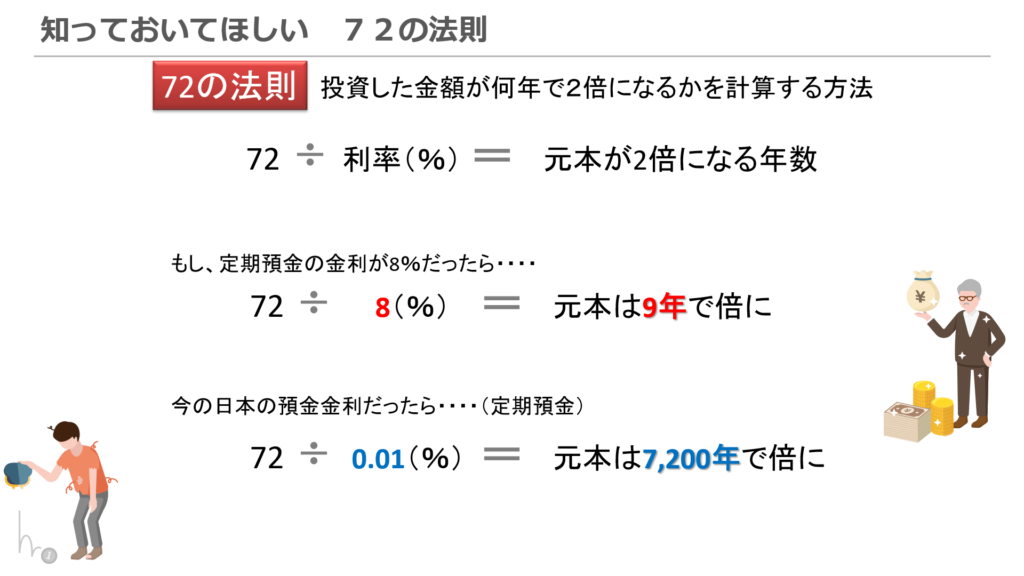

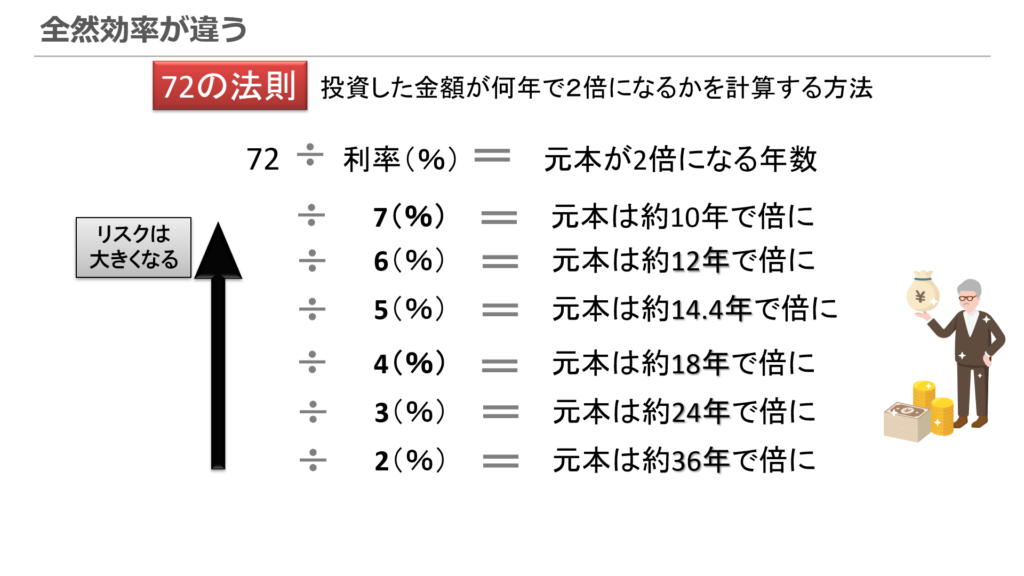

72の法則というのは、

72÷利率で計算すると、

元本が2倍になるために必要な

おおよその時間・年数がわかる

という複利計算の式です。

例えば昔の日本は銀行に預けるだけで

定期預金の金利が8%以上もありました。

これ先ほどの式で計算すると、

72÷8で約9年

どこも低金利ラッシュです。

例えば現状の

日本の定期預金0.01%で計算すると、

約7200年で倍になるという、

浦島太郎もビックリな

途方もない期間が必要になる

という答えが出てきます。

『運用利回りが違うと、

資金の増え方が大きく大きく変わる』

ということです。

例えば、運用利回りが

年利で2%~7%のケースで考えると、

資金が倍になるスピードが

全然違うことが分かるかと思います。

もちろん、

利回りが高いことに越した

ことはないのですが、

利回りが高いということは

リスクも高い

ということを意味します。

なので、

✅利回りを求める投資

➡リスクを取れる

お金を使うようにする

✅リスクを取れないお金

✅リスクを抑えるべきお金

➡さほど高い利回りを

求めないようにする

という方針が大事です。

自分自身の投資のリスク許容度を理解する必要性

実際に現場で出会う

クライアントさんの中には、

こういった資金の色分けを考えずに、

とりあえず全力で

- NISA

- IDeCO

といった形で株式市場に

フルベットしている方もいます。

さらには、よくわからない、

どう考えても

詐欺だろうと思う

投資にお金をフルベット

している方もいたりします。

それで運用が最終的に

上手くいけばいいですが、

わけもわからず何となく

よさそうだからと言って、

自分のリスク許容度も考えずに

フルベットするのは

オススメできません。

逆にリスク許容度を考えて

投資しているなら、

それがあなたなりの正解です。

ちなみに、リスク許容度と言うと、

昔、マカオのカジノに

めちゃくちゃオモシロイ先輩と

一緒に行ったんですよね。

カジノにお金をかけて

遊んでいたんですが、

突然ムズムズしたその先輩が、って言いながら

100万円くらいベットして、

数秒でそのお金を

溶かしたんですよね。

僕自身20代前半で、

この人頭オカシイと思いながらも、

腹抱えて一緒に笑った覚えがあるのですが、

何が言いたいかというと、

リスク許容度は

人によって大きさが違うので、

一概に答えが出てきません。

なので、あなたなりに、

きちんと資金を色分けして、

リスクを取っていい

お金のバランスは

考えてほしいと思います。

その上で、守るべきをお金は

インフレ率以上で

運用しておくという方針を

取ってみてください。

さいごに

今日の記事は長くなったので、

まとめは簡単にします。

今日お伝えしたかったお話の趣旨は、

貯金するだけではお金の価値まで守れない

将来不安から解放されたければ、しっかりとお金の運用を考えた方が良い

ただし、全てのお金をリスクを取って増やすのはNG

使うお金・リスクを抑えるお金・リスクを取るお金の3つに色分けして、

お金の置き所を変えていくことが大事

ということです。

是非ともあなたにとって

心地よいバランスを

見つけてほしいと思います。

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓