前回記事にした、

外貨建て保険に関しての関連記事として、

今回のテーマは

「外貨建て保険と円建保険は

どちらがお得か?!」

という内容です。

どちらにも

メリットとデメリットがあるわけですが、

今回は僕自身の独断と偏見で(笑)、

というか、

僕自身が現場でクライアントさんに

話をさせてもらう時にも

お伝えしているようなことを

書いていきます( ..)φメモメモ

まず答えとしては、

生命保険としては

「外貨建て(米ドル建)保険」を

活用する方がメリットが高い!!

とお伝えしています。

では、僕なりに思う理由を書いていきます!

大前提として:「円だけ」の資産形成にリスクがある

上記の記事でも触れているように、

現在のところ、

日本はインフレ円安という方向で

- 財政政策

- 金融政策

を打ち出しています。

そのため、円自体の価値が薄れていく

流れになっています。

また、「そもそものお話」として

我々日本に住んでいる日本人は、

お仕事をすることで

「円」を稼いでいるわけで、

円資産は仕事をすれば増えていきます。

現在、学歴や職業によって

生涯所得はバラバラではありますが、

よく言われる「生涯所得2億」を

仮に参考にするなら、

200万円分の外貨資産

(外貨建て保険など)を

作ったとしても、

2億からすると200万円は

「1%」にしか過ぎません。

また、

年金自体はあてにならないですが、

年金も当たり前かもしれませんが

「円」で支給されるわけで、

「円」に関しては

普通に生活しているだけで

資産の多くを占めるわけです。

だったら、リスクヘッジとして、

円以外の資産を自分自身で

意図的に作る必要がある

と僕個人は考えています。

まぁ、国自体も、

現物資産としての不動産や

主に米国債という形での外貨建て資産を

たくさん持っているわけで、

また生保会社含む金融機関自体も

同じく円以外の資産を持っています。

僕たち個人が大手の動きに逆らって、

「円だけ」で資産形成をすること自体が、

合理的ではないわけです( ゚Д゚)

あ、ちなみに

年金があてにならない理由については、

下記の記事にて。

マクロ経済スライド方式?!年金は破綻しないが、年金に依存するのはNG・アウト

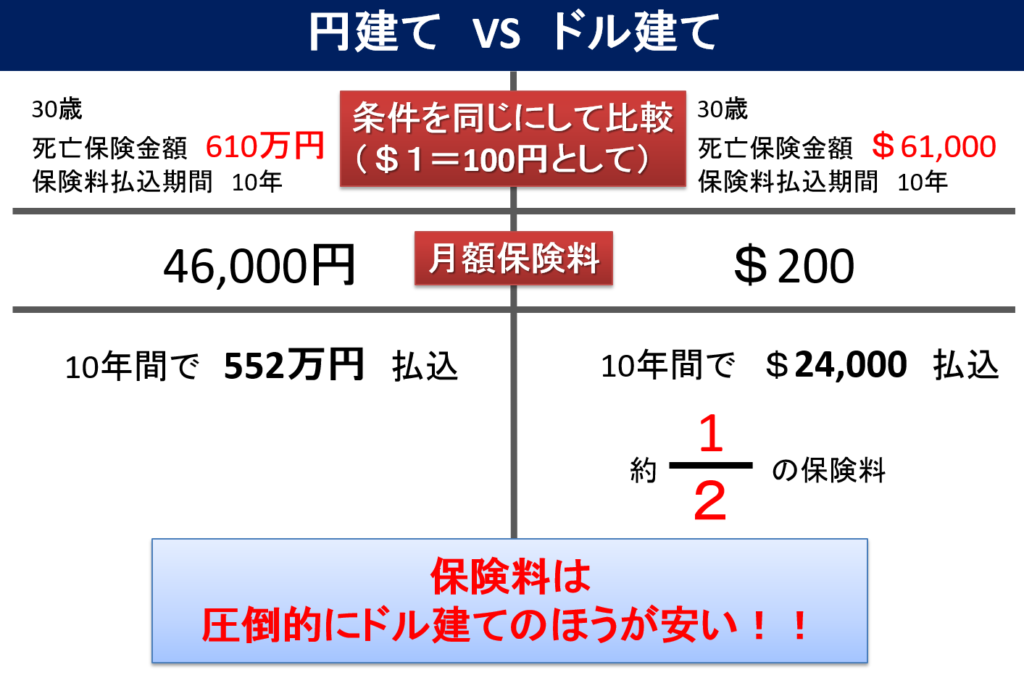

円建て VS 米ドル建て:保障金額を同じにした場合

外貨建て保険として

- 米ドル建て保険

- 円建て保険

を比較してみます。

外貨建て保険の仕組みでお得に貯蓄?!お金を増やすためにも使える保険って何?

上記の記事でも

軽くだけ触れていますが、

僕個人の考えとして、

米ドル建て以外の外貨建て

(例:オーストラリアドル建て)は

オススメできませんので、

米ドル建て保険で

比較していきます。

また、米ドル建てにした場合、

為替の変動により金額がブレますので、

ここでは「1ドル=100円」という

前提にて比較していきます。

それでも、僕の言いたいことは

伝わるかと思いますので(笑)

下記の図を見てください。

上記は、

- 円建て保険

- 米ドル建て保険

の両方を扱っている、

とある外資系保険会社の設計書から

数値だけを抜き出したものとなります。

(2018年の2月の数値)

30歳の方が死亡保険金額として610万円、

61,000ドル(1ドル=100円として)の

死亡保障を取る場合の話です。

(細かい端数などは切っています。)

円建ての場合

死亡保険金額:610万円

保険料払込期間:10年

毎月の支払金額:46,000円

トータル払込保険料:552万円

米ドル建ての場合

死亡保険金額:61,000ドル

保険料払込期間:24,000ドル

毎月の支払金額:200ドル

トータル払込保険料:24,000ドル

結果、

終身保険で

同額の死亡保障を取る場合は、

米ドル建ての方が安い

ということになりました。

払込保険料が、トータルで、

552万円VS24,000ドル

=240万円ということですから、

2倍の違いが出ています。

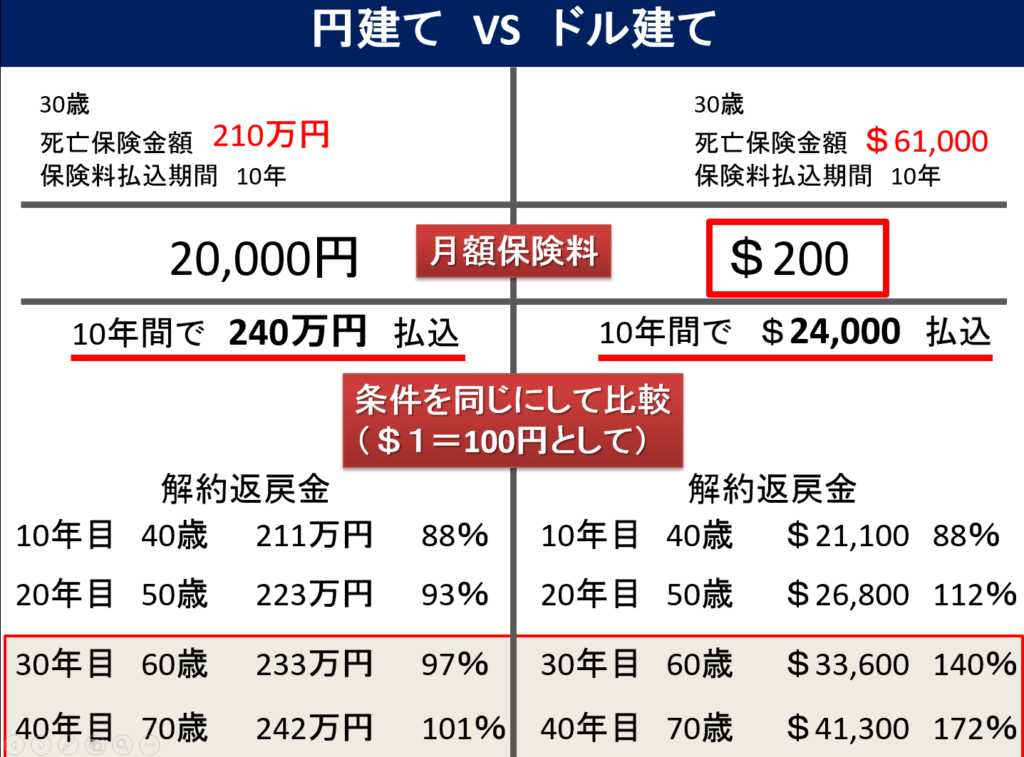

円建て VS 米ドル建て:支払い保険料を同じにした場合

下記の図を見てください。

上記は、同じく、

- 円建て保険

- 米ドル建て保険

の両方を扱っている、

とある外資系保険会社の設計書から

数値だけを抜き出したものとなります。

(2018年の2月の数値)

上記は、

1ドル=100円として、

月額の支払い保険料を

20,000円と200ドルで同じにした場合に、

解約返戻金の違いを比較したものです。

見てもらえばわかりますが、

解約返戻金の金額を比較すると、

10年目

円建:211万円

米ドル建:21,100ドル

20年目

円建:223万円

米ドル建:26,800ドル

30年目

円建:233万円

米ドル建:33,600ドル

40年目

円建:242万円

米ドル建:41,300ドル

明らかに、

米ドル建ての方が

解約返戻金の増える率も高い

という結果になります。

ちなみに、

解約返戻金に違いが出るのは、

運用先である

日本国債と米国債の利回りの差

と思ってください。

どういうこと?!?と思った場合は、

下記の記事を見てみてください。

外貨建て保険の仕組みでお得に貯蓄?!お金を増やすためにも使える保険って何?/a>

為替リスクはあるけれども、それでも米ドル建てがお得

為替リスクは当然にありますが、

それでも数値だけを見れば、

- 死亡保障金額を目的にしても

- 解約返戻金を目的にしても、

外貨建て保険(米ドル建て保険)の方が

お得であると言えます。

また最初の方に書きましたが、

僕自身は、「円だけ」の資産形成は

リスクがあると思っていますので、

外貨建て(米ドル建て)保険を

オススメしています。

あ、もちろん、

為替リスクが嫌いな方は、

円建てでも

お金を増やせますので、

定期預金をしているよりは

遥かにオススメですよ。

まとめ

外貨建て、特に米ドル建て保険は

メリットがあるということは

伝わりましたでしょうか?( ゚Д゚)

絶対に入った方が良い

という気もありませんが、

あなた自身の資産形成において

有効である可能性が高いかと思いますので、

イメージだけでも伝わったなら幸いです!

ということで、今回はここまで

( ..)φメモメモ

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓