今回の記事では、

雇用保険の概要について解説します。

雇用保険と聞いたとき、

職を失ったときに支給される

「失業保険」というイメージを

持つ方も多いと思います。

しかし、雇用保険は失業のとき以外にも

- 出産

- 育児

- 介護

など継続的に働くことが

できなくなったときの

生活を保障する役割もあります。

いいかえると、

この役割を知っておくと、

民間の収入保障保険への

加入を考えるときに、

そもそも必要なのか?とか、

加入するにしても適切な額はいくらなのかを

具体的に判断することが

可能になると思います。

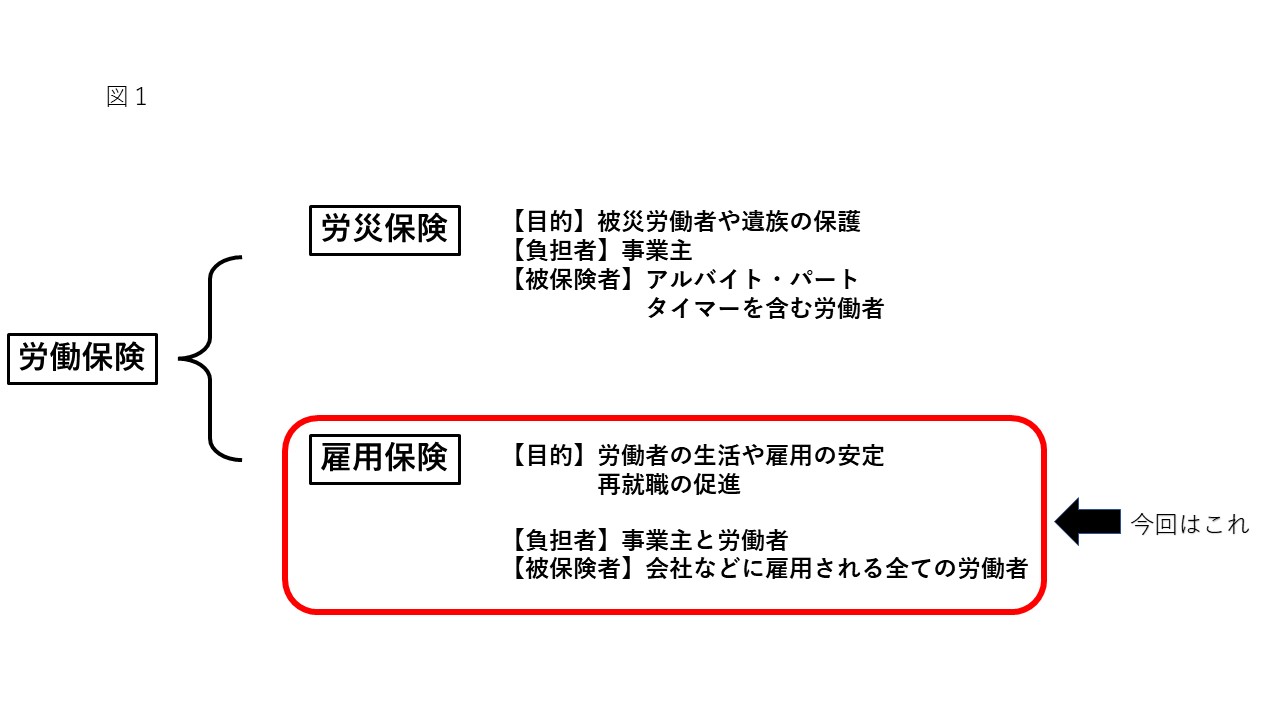

雇用保険の目的は、労働者の保護と支援を行うこと

雇用保険の大きな目的は、

労働者が失業したときや

雇用を継続することができなくなったとき、

労働者の生活や雇用の安定を

図ることを目的としています。

失業保険という呼び方で

聞いたことがあるかもしれませんね。

たしかに突然働いている状態が

中断されたときを考えると

定期的に入ってきた収入が

「無くなる」か「激減する」

ことになりますので、

このような制度があるのは

働く人にとって安心できる制度ですね。

さらに失業などだけではなく、

- 出産

- 育児

- 介護

の状態になったときでも

継続して働くことができるように

保障や支援をしてくれるのも

この雇用保険です。

雇用保険の保険者は政府

雇用保険は労働者の

生活の維持のために大切な保険制度なので、

政府が管掌する強制保険制度、

つまり保険者は

政府ということになります。

雇用保険の加入条件と範囲

以下の2つの条件を満たす場合、

雇用保険に加入する必要があります。

条件1

31日以上引き続き雇用されることが

見込まれる者であること。

具体的には次にいずれかに該当する場合。

●期間の定めなく雇用される場合

●雇用期間が31日以上である場合

●雇用契約に更新期邸があり、

31日未満での雇い止めの明示が無い場合

●雇用契約に更新規定はないが

同様の雇用契約により雇用された

労働者が31日以上雇用された実績がある場合

(雇用される見込みがある場合も

その時点から適用)

条件2

1週間の所定労働時間が20時間以上で

あること。

適用事業所とは?

ただし、従業員5人未満の

個人経営の農林水産業などについては

従業印の過半数が加入の意思を示せば

雇用保険の適用を受けることができます。

4種類ある被保険者

次の4種類の類型があります。

(1) 一般

(2)(3)(4)に該当しない

被保険者を指します。

(2) 短期雇用特例

季節的に雇用され、または短期の雇用に

つくことを常態とする被保険者を指します。

(3) 日雇労働被保険者

日々雇用される方、

または30日以内の期間を定めて

雇用される方で、一定の条件に

該当する被保険者を指します。

(4) 高年齢被保険者

65歳以上の被保険者であって

(2)(3)に該当しない被保険者を指します。

被保険者に該当しない人

次の場合、

(1)

季節的に限定される方で

同一事業所に雇用される

通常の労働者二比べて、

1週間の所定労働時間が短く、

かつ30時間未満の方。

(2)

日雇い労働被保険者の

一定の条件に該当しない方。

(3)

4ヶ月以内の雇用契約を

締結している季節労働者

(4)

官公庁に雇用される方の一部

また上記以外にも、

・法人の取締役、

・個人事業主

・法人代表と同居している親族

・家事使用人

・昼間学生

・臨時内職的に雇用される方

についても被保険者とはなりません。

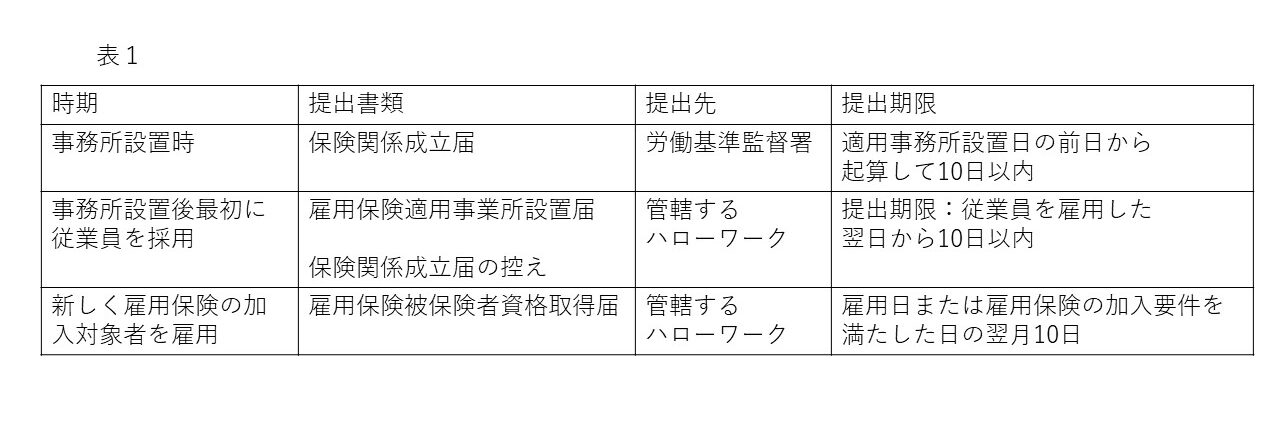

雇用保険の加入方法と必要書類

雇用保険について

加入で続きは事業者が行いますが、

以下の段階によって提出する書類等が異なります。

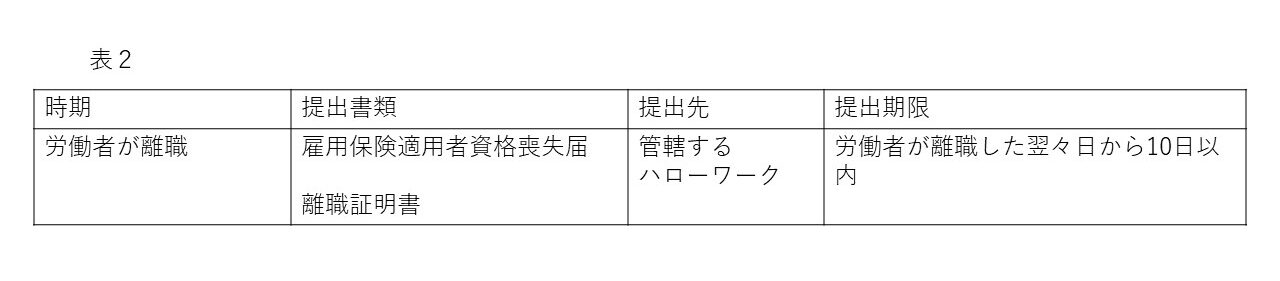

労働者が離職した場合の手続き

事業所から労働者が離職する場合は、以下の書面を提出します。

雇用保険に未加入だった場合には罰則もあります

雇用保険の目的は、

雇用者の生活と雇用の安定のために

政府が実施している保険制度ですので、

一定の条件を満たす労働者は

雇用兼に加入する義務があります。

もしも、加入すべき事業所が

雇用保険に加入していない場合は、

- 6ヶ月以下の懲役

- または30万円以下の罰金

が科されることがあります。

2年間までは遡って

加入することができますが、

事業者が加入を怠たるなど

悪質な場合は、

2年以上遡って

加入することも可能です。

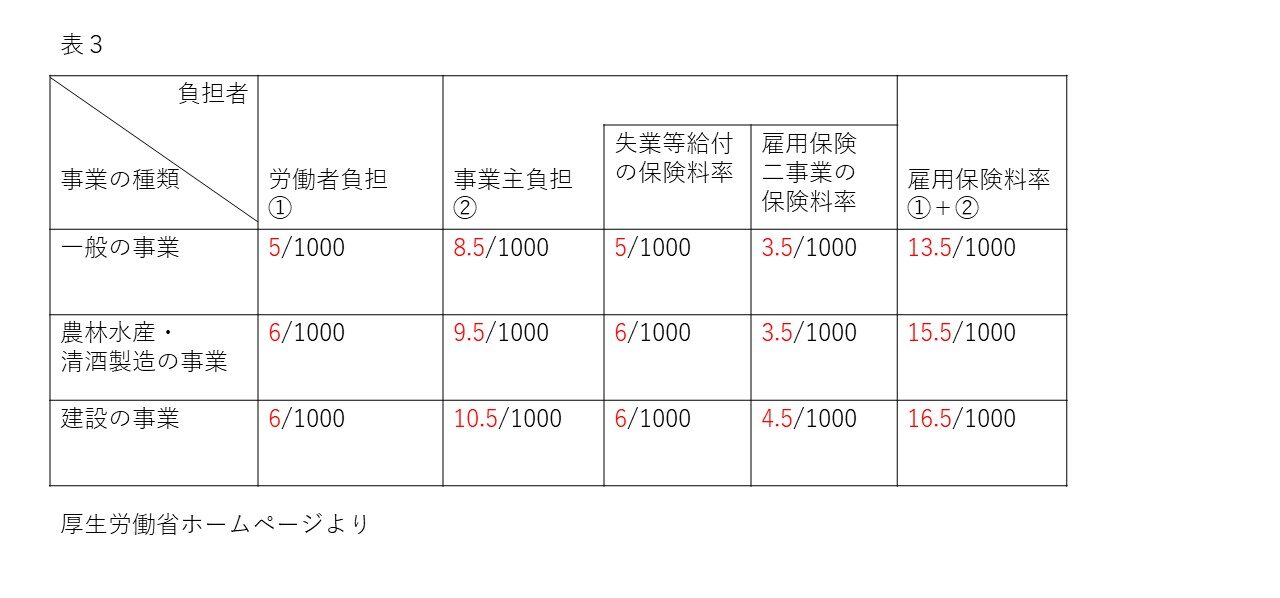

雇用保険の料率(令和4年10月から料率あがりました)

保険料は、事業主と労働者とで

一定の割合で負担します。

また、

事業の種類で保険料率も異なります。

*雇用保険2事業とは、

- 失業の予防

- 雇用機会の増大

- 労働者の能力開発等

について行う

雇用対策のことをいいます。

この事業の目的は、

市長級などの給付を減らすことです。

- 雇用安定事業と

- 労力開発事業

の2つがあります。

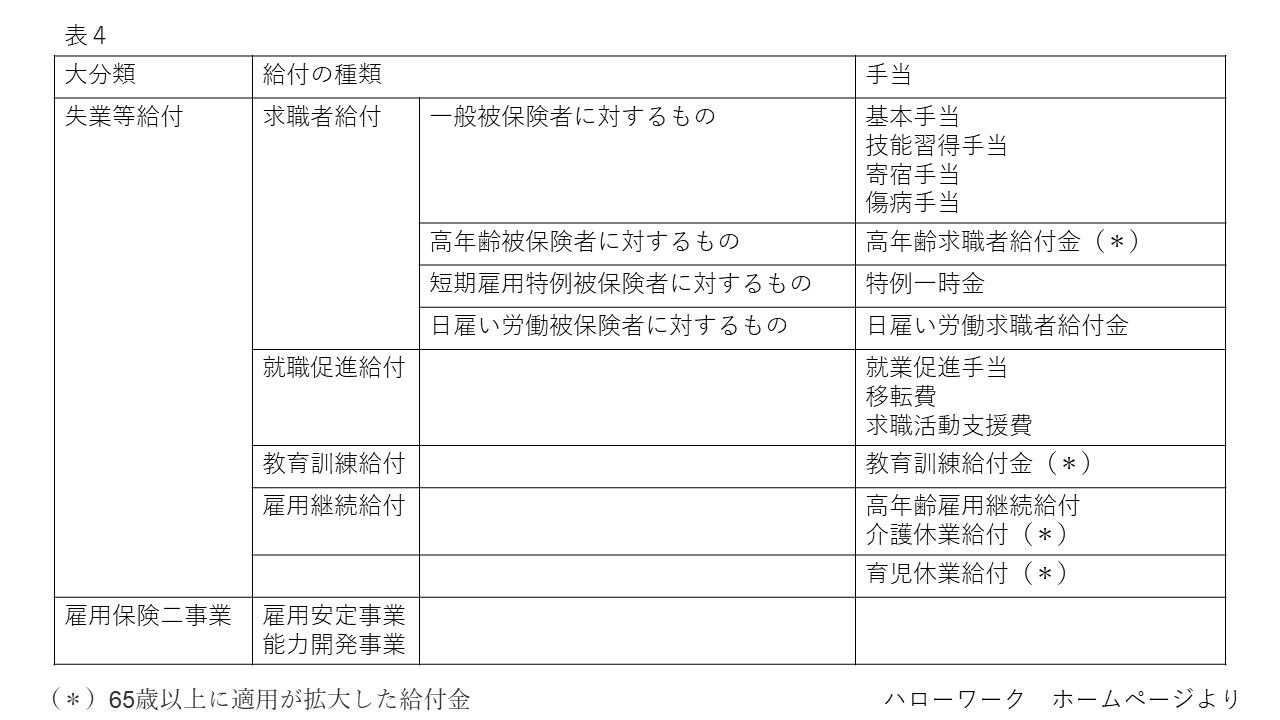

雇用保険の給付は4種類

労働者が受け取る

雇用保険の給付には大きく、

- 求職者給付

- 就職促進給付

- 教育訓練給付

- 雇用継続給付

の4つがあります。

給付の詳細については、

別の記事で改めて説明いたします。

まとめ

今回は、雇用保険について解説しました。

冒頭で、民間の収入保障保険を選ぶ

判断材料になると書きましたが、

多くの保険商品がある中で

何を選ぶのがよいのか

迷うこともあると思います。

現状にあった保険の選択は

保険プランナーに選んでもらうのが

時間の効率化にもつながります。

保険プランナーに

保険商品を選んでほしいという方は

是非お問い合わせください。

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓