FP(ファイナンシャルプランナー)

という仕事をやっていると、

「節税をしたい!」という

希望を持った方にもよく出会います。

本業の事業で利益がしっかり出ていたり、

最近では仮想通貨の売買で

利益がガッツリ出ている方など、

内容は様々ですが、とにかく、

利益に対して合法的に節税したい

というニーズは結構あります。

「節税のやり方」と言っても

様々な方法がありますが、

とりあえず、

今回のテーマは減価償却ってところを

記事にしていきたいと思います。

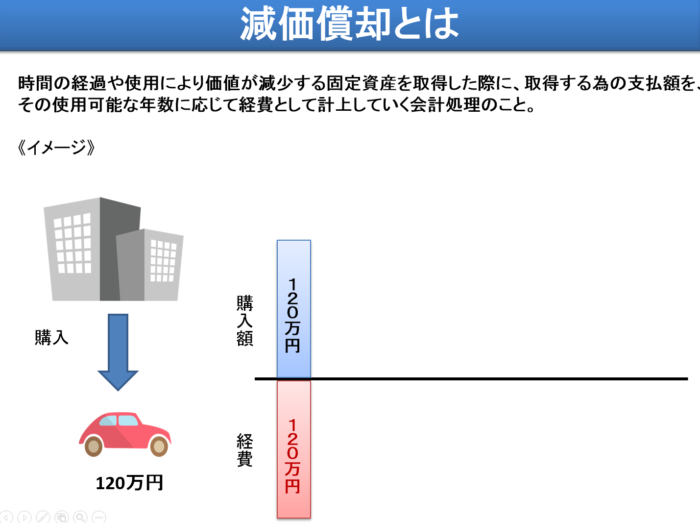

減価償却って何?

減価償却とは、

を言います・・・

えと、文章だけだと、

わけがわからないですよね?(笑)

例えば、、、

新車で自動車を120万円

で購入したとします。

このとき、

120万円を使った

=120万円を一括で

経費・損金で計上する

ということは

税法上認められていません( ゚Д゚)

120万円の自動車という資産

(価値のある物)と

交換しただけですから、

実質、損はしていないと

いうことですね(笑)

【NG】120万円の新車自動車を

一括で経費・損金で計上する

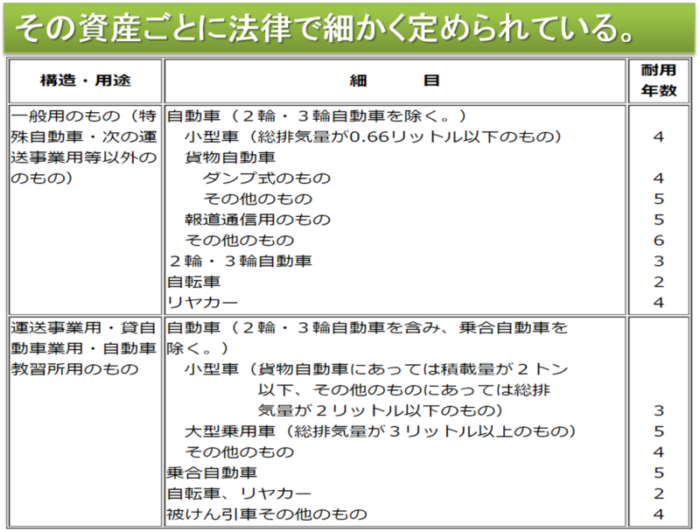

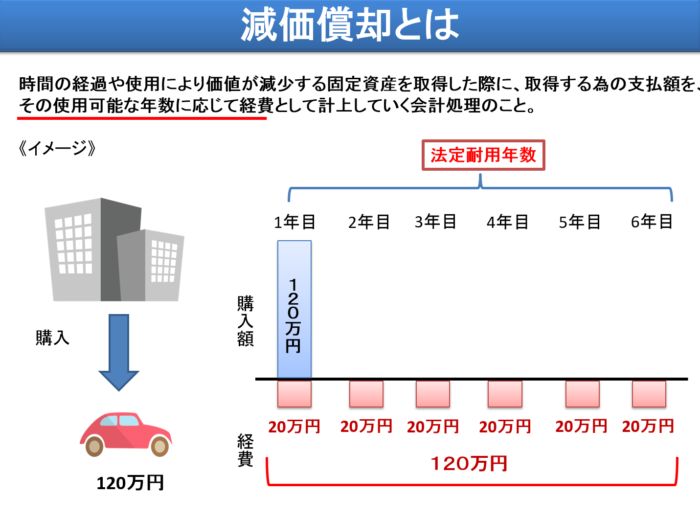

減価償却って何?法定耐用年数を知っておこう

では、一体どういう

会計処理をするかと言うと、、、

「使用可能な年数に応じて経費として計上」

していきます。

「使用可能な年数」は

法律で予め定められています。

先ほどの120万円の

新車の自動車の例でいくと、

法定耐用年数は6年と定められているので、

120万円の価値が6年かけて

無くなっていくことになりますので、

単純な計算でいくと、

120万円÷6年

=1年で20万円ずつ

経費として会計処理をしていきます。

【OK】法定耐用年数に応じて

経費として会計処理をする

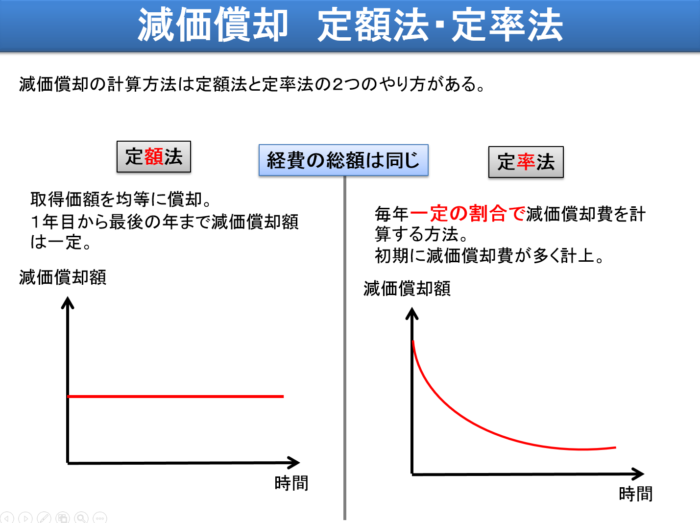

減価償却の計算方法:定額法と定率法の2パターン

法定耐用年数に応じて経費として

計上していく会計処理のことを

減価償却と言いますが、

その計算方法は、2つに分かれます。

1つ目

取得価額を均等に償却を取る

「定額法」

2つ目

毎年一定の割合で償却を取る

「定率法」

これも言葉だけだと

イメージが付かないかと思うので、

画像でイメージを掴んでもらった方が

ラクかと思います(笑)

上記画像の

左側は「定額法」のイメージです。

120万円の新車自動車の例で行くと、

120万円÷6年

=1年で20万円ずつ

(定額で)経費処理をする

ということです。

続いて、上記画像の

右側は「定率法」のイメージです。

120万円の新車自動車の例で行くと、

120万円 × 33.3%

=399,600円(1年目の経費)

120万円から

1年目の経費処理分を引いた、

120万円-399,600円

(1年目の経費分)

=800,400円(残っている価値)

残っている価値に対して

同じ率(今回の場合33.3%)を掛けて

800,400円×33.3%

=266,533円(2年目の経費)

と言う形で、

「一定の割合」で減価償却費を

計算する方法が「定率法」となります。

定額法・定率法にしても、

経費の総額は同じです。

また、定額なのか定率なのかも

法律で決められていますし、

選べるものもあります。

この辺りのこまか~い

数値計算などは、

税理士さんの仕事ですけどね(笑)

上記のような

大枠の知識を掴んでおけば、

とりあえずは大丈夫です。

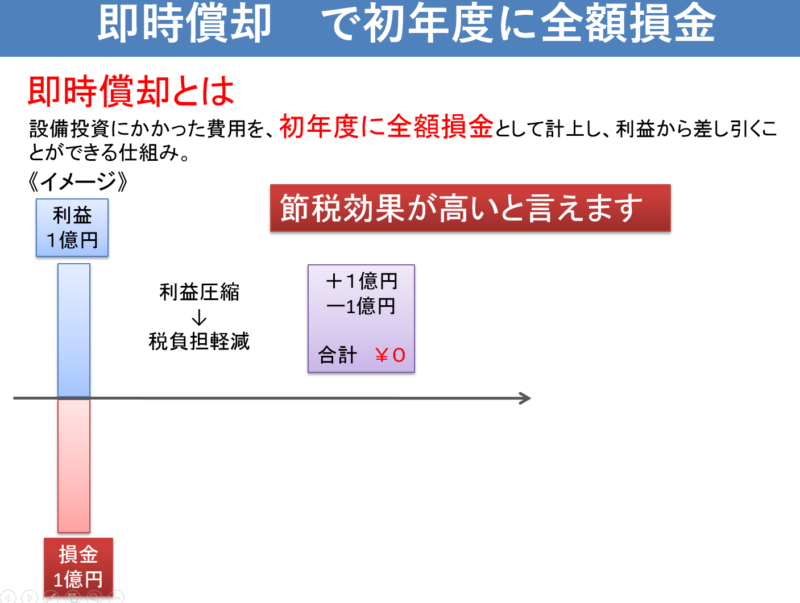

特例措置として使える、即時償却!

普通は、法定耐用年数に応じて

経費処理をする必要がある物でも、

特例措置として

「即時償却が認められる」

ケースがあります。

即時償却はホントに便利です。

節税したい分だけ、

支払いをすればいいわけですから、

プランニング上でもかなり有効です。

上記のように

例え1億円の利益が出ていようが、

実質0円に合法的に調整が可能なわけです。

今日現在でも、

この即時償却が使える

面白いアイテムはあります。

ですが、今回はあくまで

「減価償却」についての

記事ですから、別の記事で

触れたいと思います。

結局、減価償却で節税ってどういうこと?どうすればいいの?

ここまで来て、

最初の話に戻りますが、、、

減価償却とは、

を言います。

ということで、

【経費】として計上していく

会計処理なわけですよ、結局。

詳細は割愛しますが、

簡単に表現すると、一般的に税金は

売上-経費=「利益」

この「利益」に対して

税金がかかるわけですから、

利益が残りすぎているなぁ~という場合は、

経費で計上出来るものがあると、

それだけ「利益」は減ります。

【経費】として計上していく

会計処理なわけですから、

当然、

利益を減らすことが出来る

=税金を減らすことが出来る

という流れになります。

ただし、、、、!

お金を残すためにはお金が必要?!

一見すると

矛盾した言葉のように見えますが、

利益を合法的に減らし

節税をしようとするなら、

経費そのもの、又は、

減価償却による経費を増やす

わけですから、

その場合、当然のことながら

お金が自分のポケットから

出ていきます( ゚Д゚)

そもそもどうしようもない

ということです( ゚Д゚)

銀行からの借り入れを上手く活用して減価償却を取ることも効果的

そこで、

効率の良い節税をしようと思うと、

銀行(金利が低い)などから

借り入れを起こして

そのキャッシュで節税を起こす

という方法が効果的なわけです。

上手く活用できると、

利益を合法的に

コントロール出来て

しまいます。

借入は売上にはなりませんので、、、

売上(そのまま)

-経費

借り入れのキャッシュを

活用して経費を増やす

=「利益」

経費を増やすことで

利益が合法的に減る

という構図になります。

この辺りもまた別の機会に

記事に出来たらいいなぁ~と思ってますが、

今回はこれくらいで。

まとめ

節税というテーマは

FP(ファイナンシャルプランナー)として

仕事をしていく上で、

結構大事なテーマとなります。

その際に、

- 「減価償却」

- 「法定耐用年数」

- 「即時償却」

などを理解していると、

なんちゃってFPの方々との

差別化は図れます。

それでは、今回はこれにて!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓