投資って得なの?

損なの?

儲かるの?

儲からないの?

ワンルームマンション投資というと、

上記の質問が結構な確率で

あがってきます(笑)

どっちが得?ワンルームマンション投資と保険との比較シミュレーション(デフレ期)

上記の記事で書きましたが、

「どの基準から判断するか」

によって、

・得

・損

・儲かる

・儲からない

は変わってきます。

ただ、

デフレ期(=物価下落)でさえ、

ワンルームマンション投資は

コストメリットが出る、

つまりは得をする(見方によっては儲かる)

わけですから、

ということで、

デフレ期であれインフレ期であれ、

ワンルームマンション投資は得

ワンルームマンション投資は

【一見すると】儲からないが、

【実際は】儲かると言えます。

ということで、今回は引き続き、

「保険を基準」にして、

インフレ期の場合の

ワンルームマンション投資の

シミュレーションとイメージについて

書いていきたいと思います!

ワンルームマンション投資と保険の比較シミュレーションに入る前に

今回は、

新築でのワンルームマンション投資

という前提にします。

ちなみに、

新築ワンルームマンション投資で

失敗する例も多いのですが、

詳細は以下の記事を読んでみてください。

新築プレミアムとは?新築ワンルームマンション投資の失敗談でよく聞く例

ワンルームマンション投資で、新築は失敗する?新築プレミアム、販売代理の存在は知っておくべきポイント

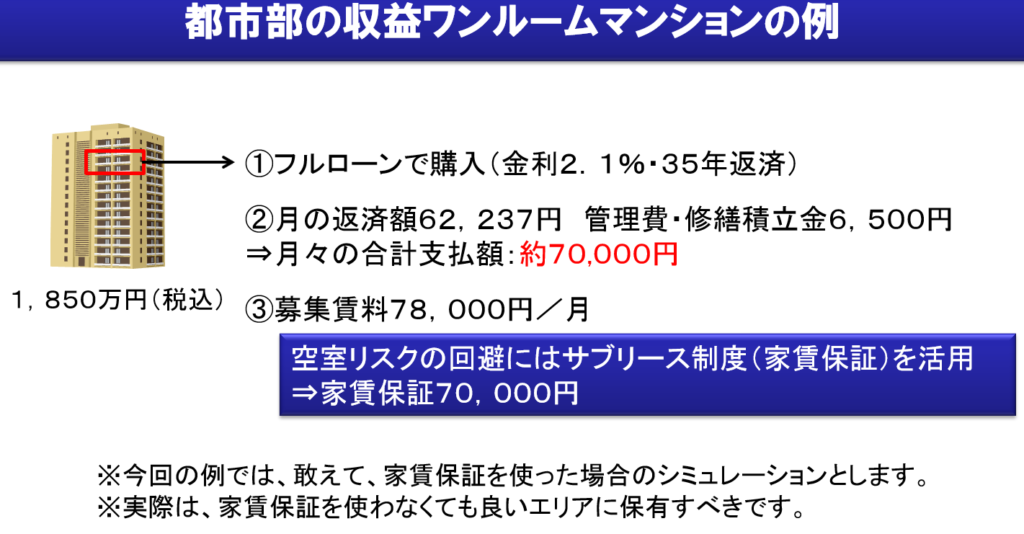

で、ちょっと下記の図を見てみてください。

ワンルームマンションを

価格1850万円(税込)で、

35年フルローン金利は2.1%で

購入したとします。

※現在もう少し

金利は安いのですが、まぁ一応

この場合、

月々のローン返済額は62,237円です。

で、ワンルームマンション

オーナーになると、

修繕費用の積立金と管理費用が

強制的にチャージされます。

今回は、

管理費修繕積立金は、6,500円とします。

ローン返済額と合わせて、

合計約70,000円が毎月出ていきます。

そして、肝心の家賃ですが、

共益費込みで、

8万弱くらいは取れるのですが、

今回は仮に78,000円の募集賃料とします。

ここまでをまとめると

1850万円(税込)

35年フルローン購入(金利2.1%)

7万円の支払

募集賃料7.8万円

という形です。

で、空室リスクが

怖いという場合に備えて、

サブリース制度(家賃保証制度)を使い、

毎月7万円の家賃保証を取るとします。

つまり、

月額7万円の収益に対して、

月額7万円の返済で、

収支は

【プラスマイナス0】

という状況です。

今回は、上記の条件で

シミュレーションをしていきます。

団体信用生命保険がリスクヘッジになる

ちょっと話は

保険の部分に代わりまして、

団体信用生命保険という保険があります。

これは、

マイホームを

購入する時も使えますし、

今回のように

投資用不動産を

購入する時にも使えます。

特徴を一言で表すと、

- ローン残債が無くなる

- 完済される

保険です。

金融機関側も

融資した方が死亡した際などに、

融資資金が回収できないという

リスクを負っています。

そのため、不動産購入のために

融資した金額に対して

同額の保険に加入してもらうわけです。

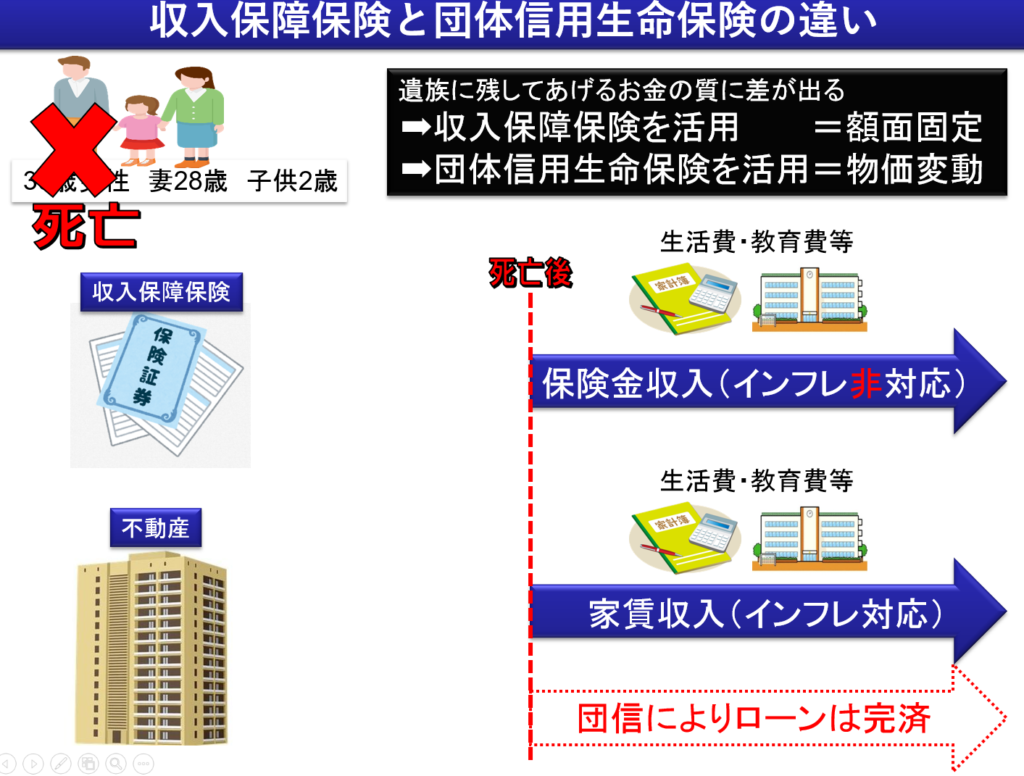

下図を見てみてください。

- 30歳男性

- 妻28歳

- 子供2歳

の家族を想定しています。

夫(30歳男性)が

投資用ワンルームマンションを

購入したとします。

この際、契約者である

夫(30歳男性)が死亡した場合、

ローン残債分と同額を

保障する形で保険が適用されて、

【ローンが完済】されます。

団体信用生命保険に

加入することにより、

残された遺族に

不動産ローンという負債が

残らないわけです。

そして、

ローンが完済された、

ワンルームマンション

から入ってくる家賃が

残された遺族に入ります。

この団体信用生命保険の保障範囲は、

上記の図のように、

ローン残債が減るにつれて

保障金額も減るという形で、

三角形型の保障を取ることになります。

この三角形型の保障を取る保険は、

収入保障保険の形と同じです。

(収入保障保険に関しては

以下の記事を見てみてください)

収入保障保険とは?!家族のためにもメリットとデメリットを理解して入るべき!

団体信用生命保険と収入保障保険の違い その1:インフレ対応か非対応か

- 夫(30歳男性)

- 妻28歳

- 子供2歳

の家族の場合で考えてみます。

(夫が死亡した場合の話です)

下図を見てみてください。

収入保障保険の場合、

残された遺族は、毎月約束された

【金額固定】の保険金収入を受け取ります。

このお金で、生活費や教育費等の

足しにするわけです。

それに対して、

団体信用生命保険を活用して、

ローン残債が無くなった

キレイな不動産を相続した遺族は、

不動産から入ってくる家賃収入を

受け取ることになります。

この家賃収入は、

【物価に影響を受ける】お金です。

このお金で、

生活費や教育費等の

足しにするわけです。

さて、ここで、遺族に残される

【お金の性質】に差が出ます。

現在、

日本は円の価値を薄める形(円安)で、

インフレ(物価高)を起こしています。

詳細は、下記の記事を見てみてください。

インフレ対策は

必須だと思いますので、

僕個人の考えとしては、

インフレ対応型の

収益を残すことが出来る、

【不動産&団体信用生命保険】の

組み合わせの方が

メリットが高いと思います。

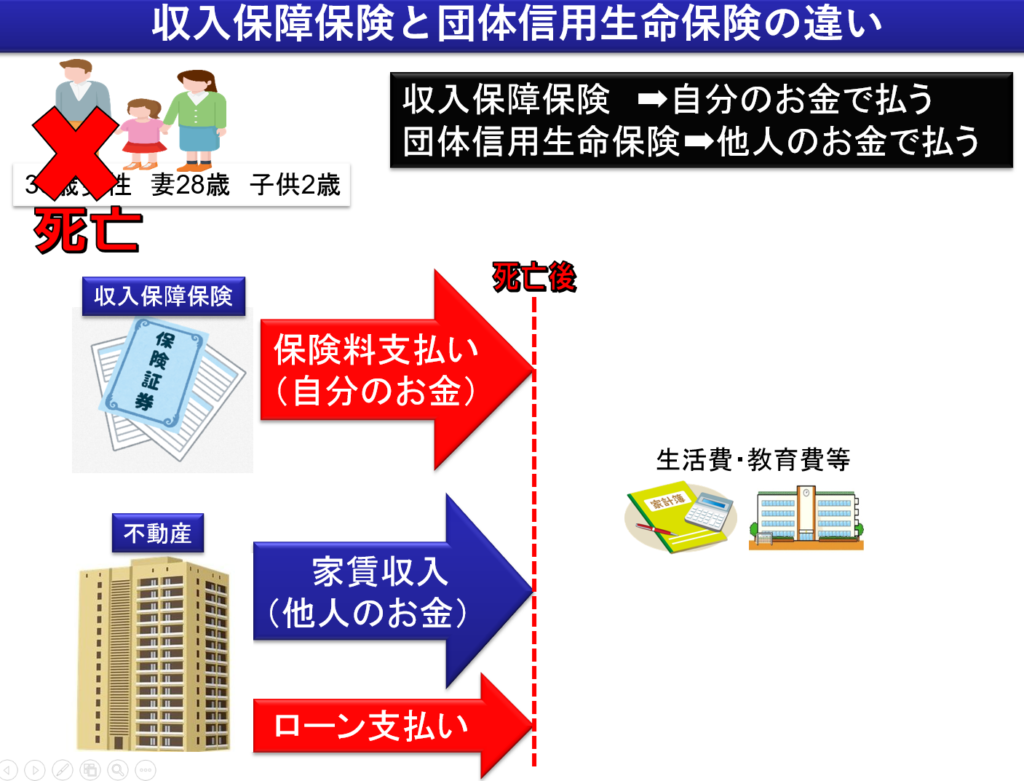

団体信用生命保険と収入保障保険の違い その2:自分のお金か他人のお金か

次の比較は、コスト面での比較です。

以下の図を見てみてください。

収入保障保険を活用する場合、

保険料支払いは当然のことながら、

【自分のお金】で支払います。

ただ、

ワンルームマンション投資で

不動産を所有した場合は、

話が違います。

ちょっと言葉の使い方は

悪いかもしれませんが、

ストレートに表現します(笑)

不動産を購入する際の

お金をフルローンという形で、

金融機関から借り入れを起こし

(他人のお金)、

そのローン返済は入ってくる家賃、

つまり【他人のお金】から支払いをします。

- 自分のお金を使うのか?

- 他人のお金を使うのか?

当然のことながら、

つまり、ここでも、

【不動産&団体信用生命保険】の

組み合わせの方が

メリットが高いと言えます。

家賃は下落する前提でのシミュレーション

もっと具体的に数字の比較を

していきたいと思います。

まず、

シミュレーションをする際に

大事なポイントとしては、

【家賃は下落していく】

という部分です。

不動産営業マンの中には、

と言い切る方も居ますが、

経年劣化と共に

家賃は下がるのが普通です。

※ここにインフレなどによる

物価上昇が伴うと話は変わりますが、

この辺りはまた別の記事で書きます

とにかく、

「家賃は下落する」という前提で

シミュレーションをしていきます。

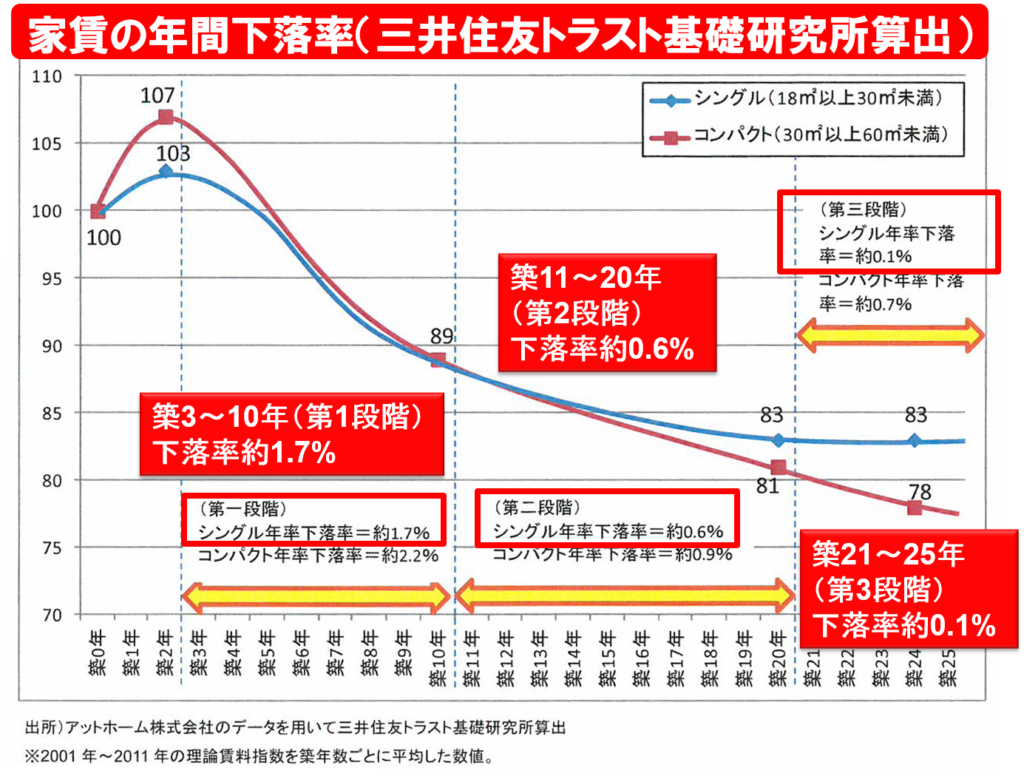

シングルワンルームマンションの家賃の下落率データ

家賃が下落すると言っても、

家賃500円とか1000円の部屋は

見たことが無いですよね?(笑)

それもそのはずで、

家賃は一定の相場で下げ止まる

というデータがあります。

引用元 三井住友トラスト基礎研究所算出のデータ

上記の青色の線が、

シングル(18㎡以上30㎡未満)の

ワンルームマンションの家賃の推移です。

よくよく見てみると、

最初の約10年での

第一段階の下落率が約1.7%/年間、

築11年~築20年の

第二段階の下落率が約0.6%/年間、

築21年~築25年の

第三段階においては、約0.1%/年間

という形で、

そこからは下げ止まっているのが

分かるかと思います。

上記のデータでは、シングルの

ワンルームマンションの家賃は、

最初の家賃からザックリ

約80%で下げ止まっている

のですが、ここは敢えて、

約70%まで積極的に下がる

(その後下げ止まる)

という前提で

シミュレーションをしていきます。

※ワンルームマンション投資が

不利になるような数値を使う

という意味です。

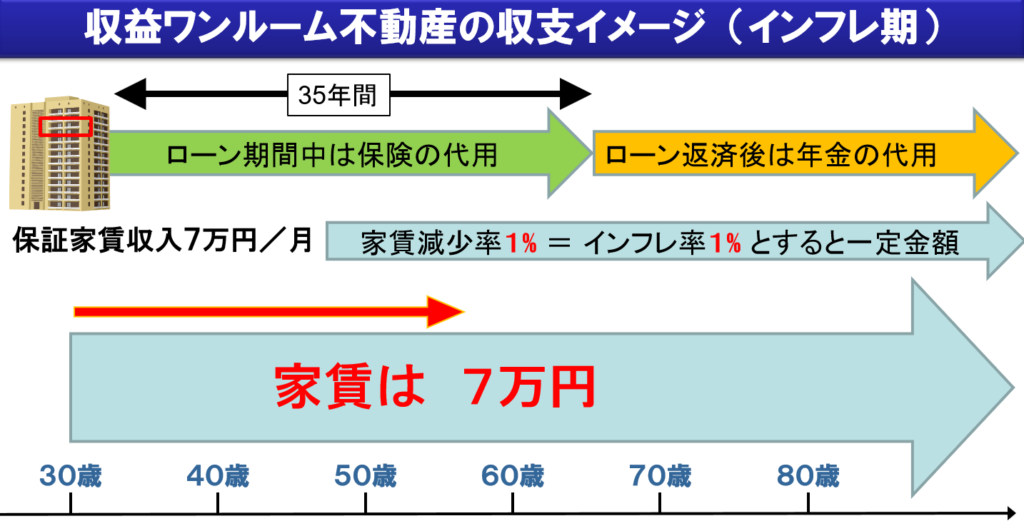

ワンルームマンション投資の具体的な収益シミュレーション:インフレ期

では、家賃の下落率も踏まえて

シミュレーションをしていきます。

下図を見てみてください。

家賃は最初7万円という形ですが、

毎年1%程度ずつ25年かけて

徐々に下落していきます。

現在、日銀の黒田総裁は

インフレにより

毎年2%ずつの物価上昇を目指しています。

ただ、毎年2%の物価上昇は

外的要因もあり達成は難しいという前提で、

話半分の毎年1%の物価上昇が

起こるという前提でいきます。

上記の場合、

家賃は毎年―1%ずつ下落しますが、

同時に物価上昇が毎年+1%ずつ

発生することになりますので、

相殺されて、

家賃は7万円のままを

推移することになります。

ちなみに、

不動産価格が上昇する要因としては、

単なるインフレ政策に限らず、

- 建築資材の高騰

- 人手不足による人件費の高騰

- 地価の上昇(都市部)

- 人口流入(都市部)

- 大阪エリアに限っては、部屋数の圧倒的供給不足

- 民泊の存在(大阪・東京)

- ホテル業界と不動産業界の土地取得合戦

- 大阪IRへの期待値

などなどがあげられます。

上記の不動産価格の上昇の要因に関しては、

また別の記事に書きたいと思います。

とにかく、エリア選定を含めた

しっかりとした裏付けのある

不動産に関しては、

価格上昇の理由はあっても

下落する理由が見当たらない

くらい、活況になっています。

さて、話はシミュレーションに戻します。

結果、7万円の家賃収入に対して、

ローン返済と管理費修繕積立金として

毎月7万円支払うことになりますから、

具体的な収支は以下のように

35年間の合計収支は0となります。

はい、

35年間の総家賃収入が2,940万円

総支出が2,940万円、差引きで

【プラスマイナス0】

ということになります。

35年間でプラスマイナス0

この時、ワンルームマンション投資で

プラスが出ていない

=儲かっていない

わけですから、

投資自体は【失敗した】ということに

なるのでしょうか?

もし

「プラス収益が

ガッツリ出ると思っていた」ならば、

失敗ということに

なるかもしれませんが、

フルローンで融資を受けて

不動産を購入して、

ガッツリとプラス収益が出るなら

誰も苦労しません(笑)

頭金を数百万円入れて、

残りをローン組したならまだしも、

フルローンで

ワンルームマンション

投資をするなら、

プラス収益は基本的には

期待出来ません。

ここで、ちょっと

違う切り口で

合計収支プラスマイナス0

という数字を捉えてみることにします。

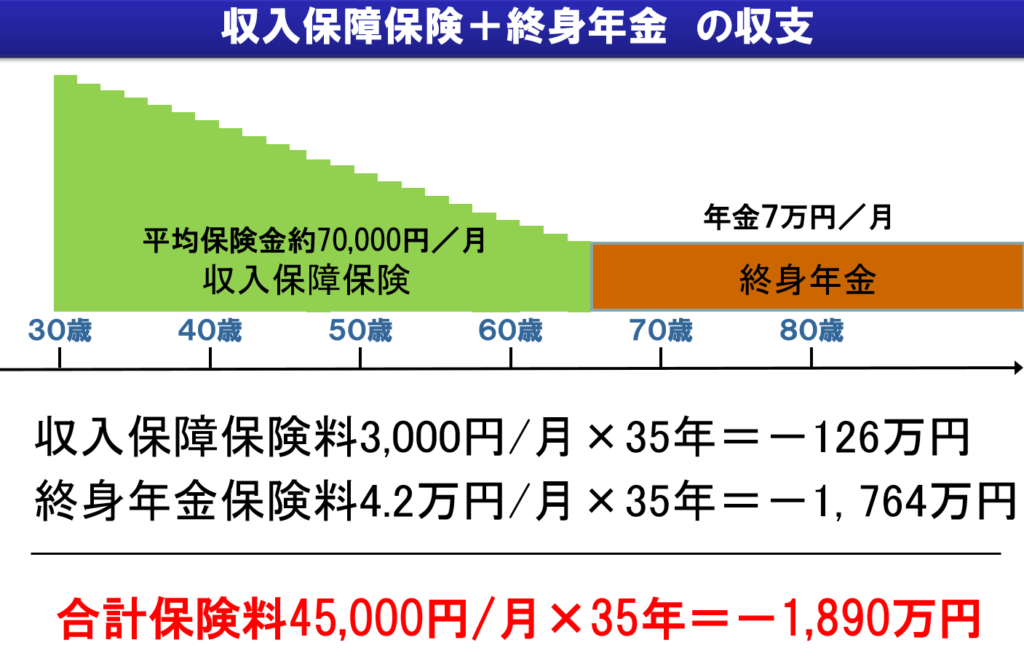

収入保障保険+終身年金でプランニングした場合の収支

団体信用生命保険を

説明した時に書きましたが、

自分が死亡した後でも、

遺族に収入を残してあげる方法としては、

また、

死亡せずに長生きした時の

将来の老後のために

年金が入ってくるようにする

終身年金保険という

タイプの保険があります。

(文字通り、生きている限り

一定額の年金が貰えるという

タイプの保険です)

ここで、先ほどの

ワンルームマンション投資の場合に

入ってくる収入を保険だけで

カバーしようとすると、

いくらくらいのコストが出ていくかを

見ていきたいと思います。

以下の図を見てみてください。

ローン期間35年の間は収入保障保険でカバー

ワンルームマンション投資の場合は、

家賃7万円が入ってくるという

シミュレーションをしました。

つまり、

ローン期間35年の間は7万円の

家賃が入ってくるわけです。

ここを保険だけでカバーする場合は、

7万円が遺族に毎月入るように

収入保障保険に入ることになります。

コストとしては、

毎月3,000円×35年

=合計126万円

の保険料支払いが発生します。

ローン期間終了後は終身年金保険でカバー

次に、

ワンルームマンション投資の場合、

35年のローン終了後は、

毎月7万円の家賃が

入ってくることになります。

この部分を保険でカバーする場合は、

7万円が老後に毎月貰えるように

終身年金保険でカバーすることになります。

コストとしては、

毎月4.2万円×35年

=合計1,764万円

の保険料支払いが発生します。

※2015年段階の保険料で計算。

今より「安い保険料」で

計算しています。

つまり、

収入保障保険で126万円

終身年金保険で1,764万円

合計で【1,890万円】

の持ち出しとなります。

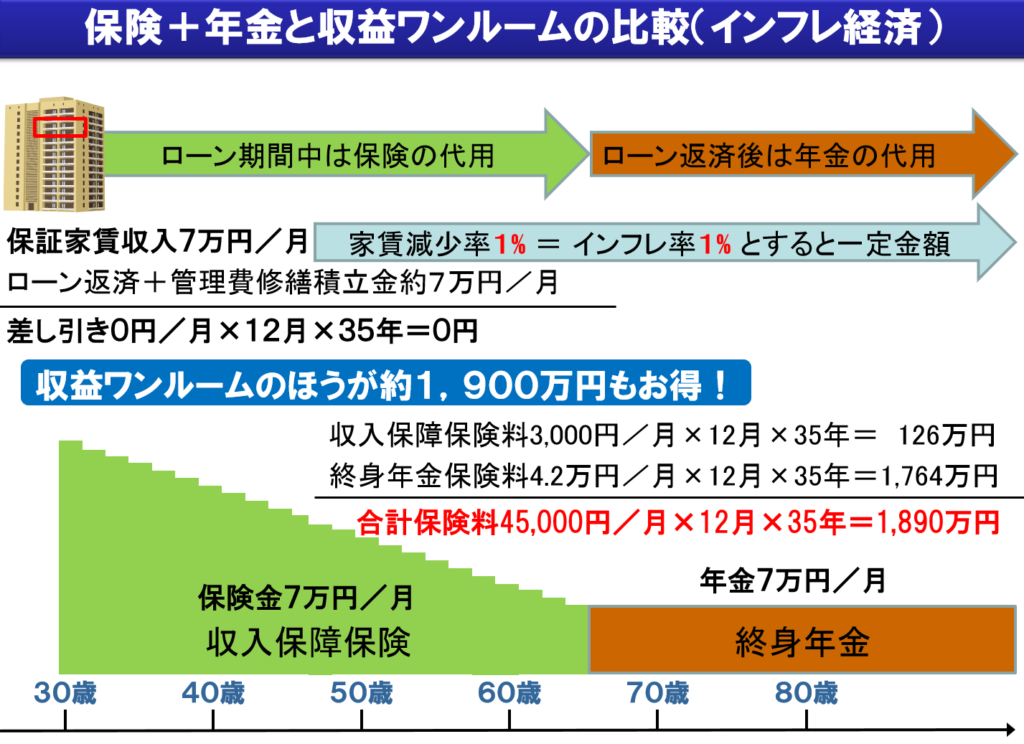

保険でかかるコストと、ワンルームマンション投資でかかるコストを比較

ちょっと数字をまとめます。

下図を見てみてください。

コストの比較という切り口で見てみます。

ワンルームマンション投資の

35年間のコスト

➡プラスマイナス0

保険の35年間のコスト

➡1,890万円の持ち出し

➡毎月45,000円の持ち出し

つまり、総コストで見ると、

約1,900万円

ワンルームマンション投資の方がお得

であり、毎月コストで見ると、

月額45,000円、

ワンルームマンション投資の方が

お得ということになります。

ただ、冷静に考えると、

これは当然の結果と言えます。

保険料は

【全額自分のお金】で支払いますが、

不動産の場合は

【他人のお金を活用しながら、

足りない部分だけ自分のお金】

で支払いをするわけです。

自分以外の

他人のお金を活用している分、

コストメリットが出るのは

当然と言えます。

さらに、今回は

インフレ期=物価上昇を伴うという前提で

シミュレーションをしていますから、

物価上昇による恩恵がある不動産は、

コストメリットが出るのは当然と言えます。

ただし、だからと言って、

不動産が絶対有利

というわけでもありません。

保険は途中で払い済などで

支払いを止めることが出来ますが、

不動産はそれは出来ません。

(ローン残債以上で売却出来れば別)

また、自分が所有している部屋で

自殺が起きてしまった場合は、

家賃減少の影響も受けます。

あくまで、支払いコストで見たときに、

ワンルームマンション投資という

不動産が有利ということです。

あと、他にも、不動産を所有することで、

領収書などの経費を使った節税が

出来るなどのメリットもありますが、

それはまた別の記事にて

書きたいと思います。

(少しだけ節税に関しても

下記の記事にて書いています。)

公務員でも節税出来るって本当?!不動産投資で節税出来るってなんで?

インフレ期(物価上昇)は、不動産が圧倒的に有利・お得

どっちが得?ワンルームマンション投資と保険との比較シミュレーション(デフレ期)

上記で、デフレ期における

ワンルームマンション投資と

保険のコスト比較シミュレーションを

しています。

デフレ期の場合でも、

保険よりもワンルームマンション

投資の方が有利。

具体的には、

ワンルームマンション投資の方が

約800万円以上の

コストメリットが

出ることになります。

そして今回の記事で

見てきたように、

インフレ期の場合は、

約1,900万円の

コストメリットが出ています。

複数部屋を所有した場合、

上記のメリット×部屋数分の

コストメリットが出る計算になります。

自分自身の資産形成を

効率よく行うための

合理的な手法と言えます。

まとめ

かな~り長くなりましたが、

言いたかったポイントをまとめます。

- ワンルームマンション投資の場合、残された家族にインフレ対応の収入を残してあげられる

- ワンルームマンション投資で持ち出しが出たとしても、必ずしも「失敗」ではない

- 保険とのコスト比較という目線で見ると、持ち出しが出たとしてもワンルームマンション投資の方がコストメリットが出る

- インフレ期(物価上昇)に限らず、デフレ期(物価下落)でも不動産投資はメリットが出る

こんな感じでしょうか( ..)φメモメモ

しっかりとした選別の

基準と知識は必要です。

この部分もまた記事に

していけたらいいなと思います。

さて、今回のテーマ、

文字で伝えるだけだと

限界がありますので、

もし、もっと勉強したいなぁ

と思ったなら、

セミナーに参加頂くか動画コンテンツ

(LINE登録者限定プレゼント)を

ご覧になって頂ければと思います!

では、今回はここまで~

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓