全期間固定金利で、

一般の金融機関の住宅ローンよりも

融資を受けられる方の幅が広い

「フラット35」には、

目的に応じて様々な商品が

用意されています。

本記事では、フラット35の

商品ラインアップについて

解説します。

この記事を読むことで

ご自分に適切なフラット35商品を

選択できると思います。

しっかりと勉強しましょう!

フラット35のおさらい

フラット35は

民間金融機関と独立行政法人である

住宅金融支援機構とが提供する

住宅購入や建築のための

融資制度です。

全期間固定ローンが大きな特徴です。

詳しくは、こちらをご覧くださいね。

フラット35の

商品ラインアップの目的に応じて

いろいろな商品があります。

以下、主な商品について説明しますね。

返済期間を短く総返済額を抑える「フラット20」

フラット20とは、

フラット35のうち

15年から20年間を借入期間として

選択するものを指します。

利用できる人

申込時に年齢が満70歳未満であること

親子リレー返済を利用する方は

70歳以上も可能

日本国籍、永住許可を受けているかた

総返済負担率

年収によって負担率が分かれます。

- 400万円未満 30%以下

- 400万円以上 35%以下

なお、

すべての借り入れにはフラット20以外の

・住宅ローン

・自動車ローン

・クレジットカードのキャッシング

・商品の分割払いやキャッシング

なども含まれます。

融資の目的

申込者または親族の人が住む

- 新築住宅の建設・購入

- 中古住宅の購入資金

に融資を受けることができます。

セカンドハウスとして

週末に利用するための住宅を

取得する場合も含みます。

親族の範囲は、

・申込者

または

・配偶者の父母や祖父母

・申込者

または

・配偶者の子や孫です。

父母・祖父母がいない場合は

おじ・おば、兄・姉も対象になり、

子や孫がいない場合は

甥・姪・弟・妹も対象になります。

対象となる住宅の条件

住宅金融支援機構が決める

技術基準に適合する住宅

住宅の床面積(*1)が

以下の基準に適合する住宅

一戸建て・連続立て

および重ね建て(*2)の場合

70㎡以上

マンションなどの共同建ての場合

30㎡以上

店舗付き住宅の場合は、

住宅部分の床面積が

店舗等の床面積以上であることが

条件です。

住宅として使う部分が

ちょっとしかない住宅はだめ

と言うことですね。

連続建て、重ね建てとは

2個以上の住宅で

廊下や階段・広間を強要する

建て方のことを言います。

2世帯住宅のようなつくりが

当てはまります。

ちなみに敷地面積の条件は

ありません。

借入額

100万円から8000万円以下

の範囲で借り入れることができます。

借入期間

● 下限

15年(60歳以上の場合は10年)

● 上限

80歳-申込時の年齢と、

20年のうち短い年数のほう

金利

1.720%~3.110%(2023年2月現在)

フラット35の場合は1.880%~3.270%

長期優良住宅の取得に利用できる最長50年の住宅ローン「フラット50」

フラット50とは、

長期優良住宅を取得する場合に

利用が可能な借入期間最長50年の

固定金利型の住宅ローンを指します。

長期優良住宅とは?

長く安心・快適に暮らせる住宅として

国が定めた基準

※ざっくり言うと、

頑丈、地震に強い、

省エネ性能が良いなどです

を満たして

認定を受けた住宅をさします。

利用できる人

申込時に年齢が満44歳未満の方

親子リレー返済を利用する方は

44歳以上も可能

日本国籍、永住許可を受けているかた

総返済負担率

フラット20と同じです。

融資の目的

フラット20と同じです。

対象となる住宅の条件

フラット20の条件に加えて、

● 長期優良住宅であること

が住宅の条件です。

借入額

フラット20と同じです。

借入期間

● 下限

36年

● 上限

80歳-申込時の年齢と、

50年のうち短い方ほう

金利

2.420%~2.890%(2023年2月現在)

リフォームに対応「フラット35リノベ」

フラット35リノベとは、

中古住宅を購入したのと併せて、

一定の条件を満たすリフォームを

実施することで

フラット35の借入金利を

一定期間引き下げる制度のことです。

リフォームには、

住宅購入後に自ら行うもの

(リフォーム一体タイプ)

と、

事業者がリフォームを行った

中古住宅を購入するもの

(買い取り再販タイプ)

があり、

申込先が異なりますが、

どちらもフラット35リノベの

対象です。

一体タイプ

フラット35リノベを扱っている

金融機関に申し込みます

買い取り再販タイプ

フラット35を扱っている

すべての金融機関で申し込みます。

金利引き下げメニュー

住宅が満たす技術基準や

リフォームにかかった費用などによって

異なる2つの金利プランがあります。

住宅の条件

フラット20の条件に加えて、

● 一定の要件を満たすリフォームを実施、

中古住宅の維持保全に関する

措置が行われている住宅

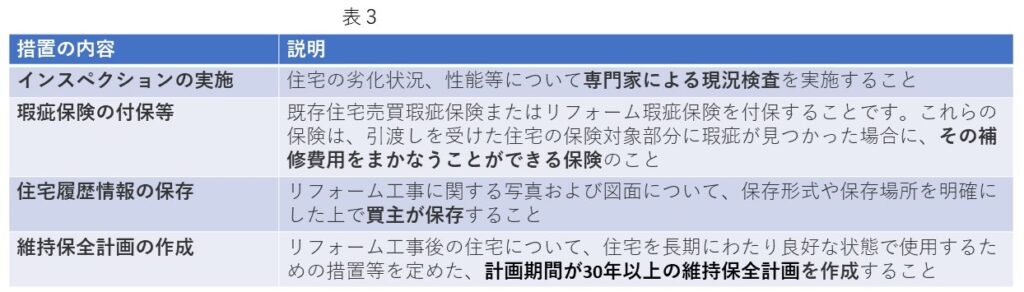

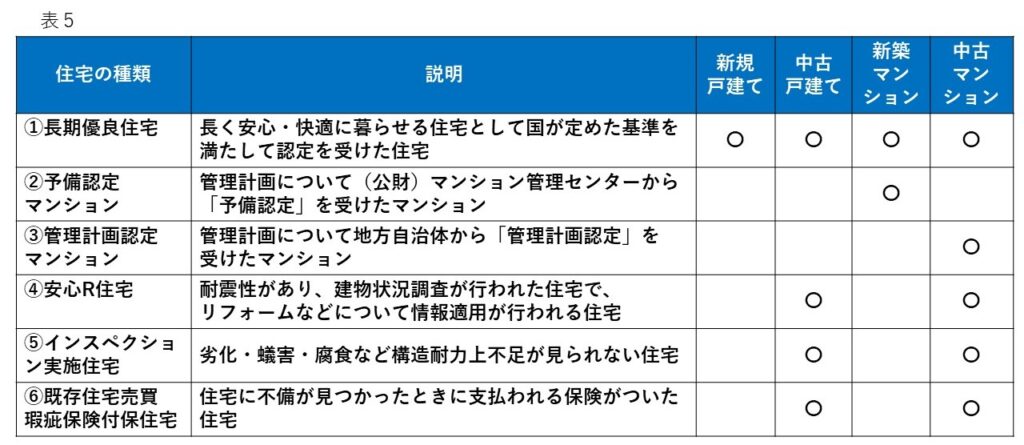

維持保全に関する措置とは?

- インスペクションの実施

- 瑕疵保険の付保等

- 住宅履歴情報の保存

- 維持保全計画の作成

の4つのうちいずれかの措置を言います。

簡単に表現すると

- 専門家による調査の実施

- 引き渡しを受けた住宅に

不備があったときに

修繕補修を行うための保険があること - いつ、どのような

リフォームを行ったかの記録 - 計画期間が30年以上の

維持保全計画の作成

となります。

ちなみに敷地面積の条件はありません。

利用できる人

申込時に年齢が満70歳未満の方

親子リレー返済を利用する方は

70歳以上も可能

日本国籍、永住許可を受けているかた

総返済負担率

フラット20と同じです。

借入額

中古住宅購入費用

+リフォーム費用の合計金額の範囲で、

100万円から8000万円以下の

範囲で借り入れることができます。

借入期間

● 下限

15年

● 上限

80歳-申込時の年齢と、

35年のうち短い方ほう

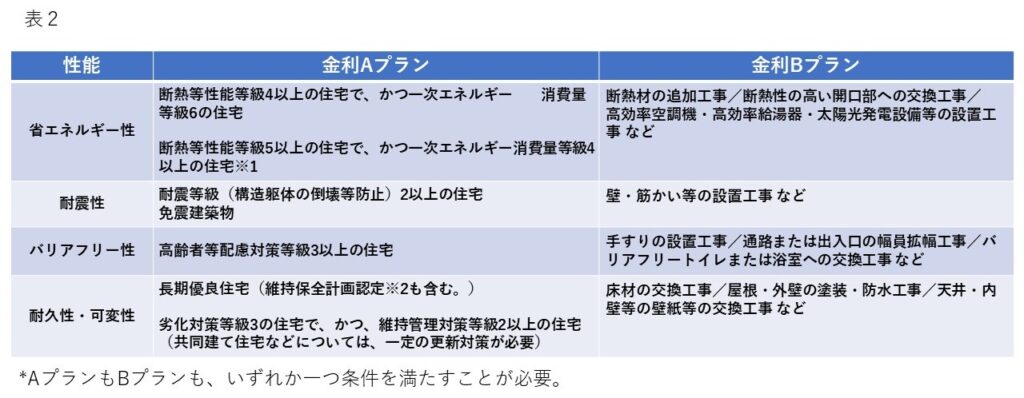

高品質な住宅取得で金利引き下げ「フラット35S」

フラット35Sとは、

フラット35を申し込む人が、

長期優良住宅や

省エネルギー性・耐震性のある

質のよい住宅を取得するときに、

一定期間金利を引き下げる制度です。

金利引き下げメニュー

金利引き下げには3種類あります。

ZEHとは

ゼロ・エネルギー・ハウスの略

めちゃくちゃ簡単に解説すると、

使用するエネルギーと

再生エネルギーで作るエネルギーの

合計がゼロになるような

設備・構造を有した住宅のことです。

フラット35Sには

予算の上限があり、

予算金額を達成する

見込みになった場合は

受け付けを終了する場合が

あります。

土砂災害特別警戒区域内での

新築住宅建設・購入の場合、

フラット35Sの利用はできません。

長く安心して暮らせる住宅のためのフラット35維持保全型

維持保全型は、

維持保全・維持管理に配慮した住宅や

住宅の流通を助ける住宅を取得する場合に

金利を一定期間引き下げる制度です。

金利引き下げメニュー

金利の引き下げは、

当初5年間の金利から

0.25%引きます。

フラット35Sとの併用も可能です。

住宅の条件

次の6つの条件の

どれかを満たす必要があります

住宅には、

- 新築

- 中古

- 戸建て

- マンション

の種類がありますが、

条件によって適用可能な

住宅が異なりますので注意してください。

フラット35維持保全型は

予算枠が決められていますので、

予算額に達する見込みがあった時点で

受付を終了することもありますので

注意してください。

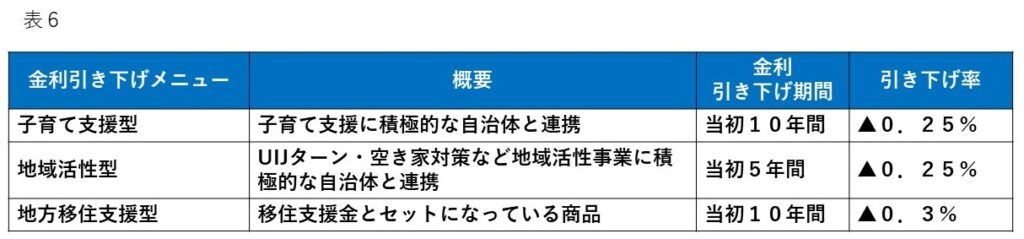

地方公共団体と連携フラット35地域連携型

フラット35地域連携型とは、

地方自治体が交付する補助金と

組み合わせることで

金利を一定期間引き下げる制度です。

金利引き下げメニュー

地域連携型には、

子育て支援に積極的な自治体と

連携する

子育て支援型

と、

UIJターンや空き家活用など

地域活性に積極的な自治体と連携する

地域活性型、

移住交付金と組み合わせる

地方移住支援型

があります。

子育て支援型は、

1年目から10年目までの

金利から0.25%が引かれます。

地域活性型は

1年目から5年目までの

金利から0.25%が引かれます。

地方移住支援型は、

単独で適用される場合は

1年から10年目までの金利から

0.3%が引かれますが、

他の金利引き下げプランと

組み合わせた場合は、

1年目から10年目までの金利から

0.25%引かれることになります。

金利引き下げメニューの組み合わせ

フラット35には

様々な金利引き下げプランが

提供されていますが、

これらを組み合わせることも可能です。

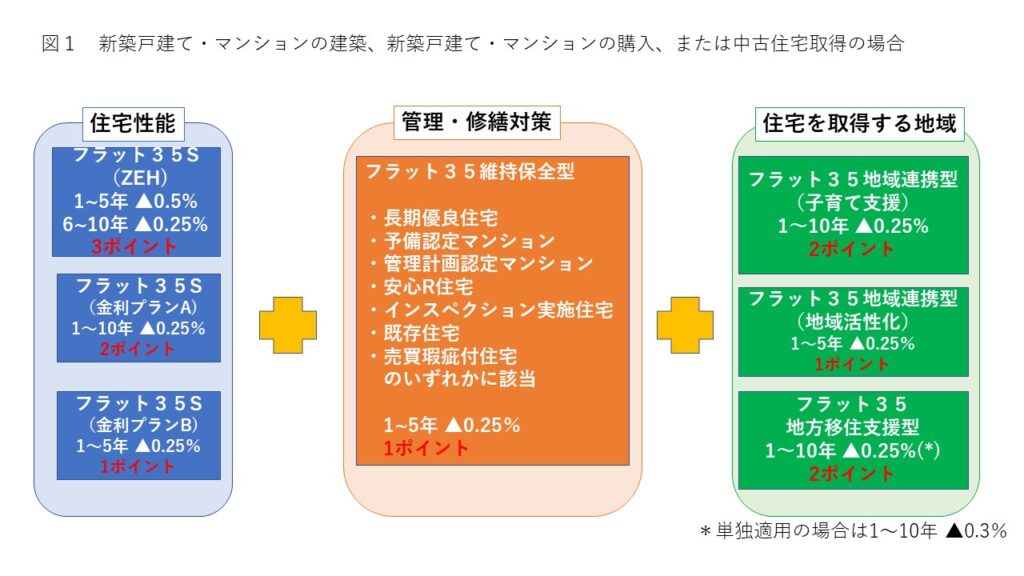

新築または中古住宅の取得と、

リノベを行った中古住宅とで

分けて解説します。

(1)

・戸建て

・マンションを建築した場合

・新築戸建て

・マンションを購入した場合

・中古住宅を取得した場合

の場合

住宅が備える性能

(フラット35S)、

管理・修繕に対する対策

(フラット35維持保全型)、

住宅を取得する地域で用意する施策の有無

(フラット35地域連携型や移住支援型)を

組み合わせることが可能です。

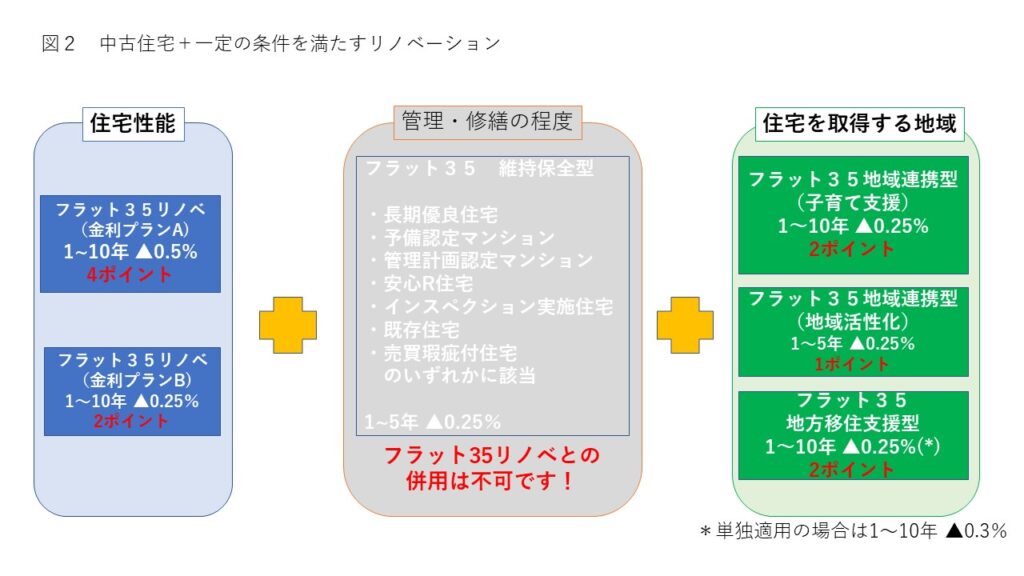

(2)

中古住宅

+

一定の条件を満たす

リノベーションを行った場合

住宅が備える性能

(フラット35リノベ)と

住宅を取得する地域で用意する施策の有無

(フラット35地域連携型や移住支援型)

を組み合わせることができます。

フラット35リノベと

フラット35維持保全型は

組み合わせることはできないので

注意してください。

(3)

組み合わせた場合、

金利引き下げはどうなる?

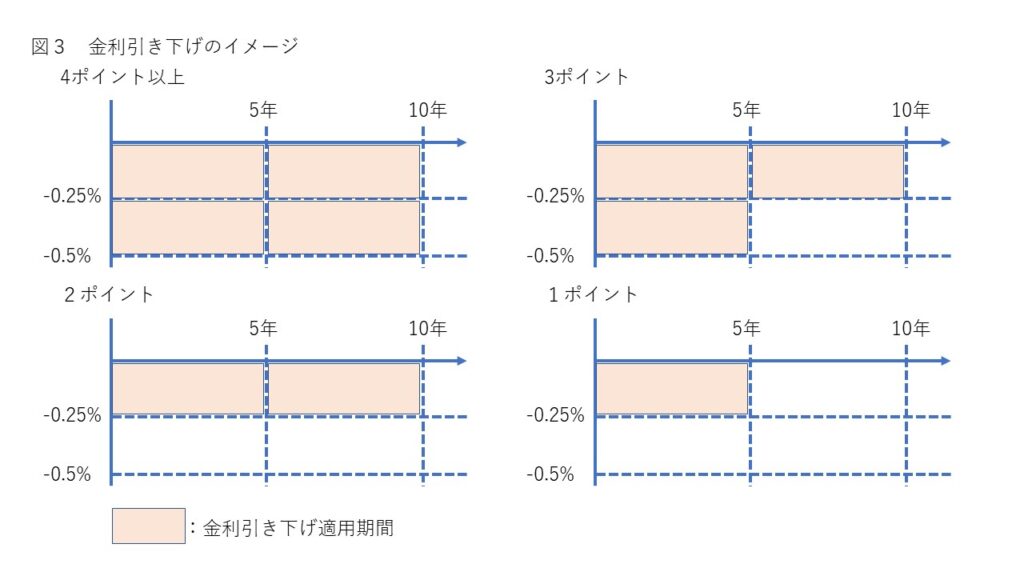

図1、図2に

「ポイント」が記載されていますが、

適用されるプランに書かれた

ポイントを足してみてください。

0ポイントから

最大6ポイントになると思います。

それぞれのポイントによって

金利引き下げ期間、

引き下げ率が決まります。

まとめ

このように、活用できるプランが

いろいろ用意されているのが

フラット35の特徴です。

一定期間の

金利引き下げができるとはいえ、

住宅の取得は人生の中でも

大きな買い物となります。

皆さんの資産を育てていくためには、

不動産の取得の他にも

皆さんの老後の生活や

お子様がいらっしゃる場合は

その教育資金などについて、

長期的な視点で

バランスをとりながら

計画することが大切です。

住宅取得に気を取られて

他の計画がおざなりにならないよう、

バランスよく資産形成の

アドバイスをしてくれる専門家に

相談してみてください。

様々な知識を動員して、

あなたに合った提案をしてくれます!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓