提案を業者から受けました。

木造アパート一棟投資の方が、

ワンルームマンション投資

よりも利回りも良いと

思うのですが、

メリット・デメリットは

何ですか?

と、クライアントさんから

聞かれることが増えてきた

今日この頃。

僕自身の回答は、

素人さんが手を出すと

一発でマーケットから退場

することになりますよ!!!

(破産しますよ!)

です( ゚Д゚)苦笑

まぁ、色々と考え方はあるでしょうが、

僕自身は

「木造アパート一棟投資に

対しては否定派」です。

このあたり、現場で話をしている内容を、

かいつまんで記事にしてみますね

( ..)φメモメモ

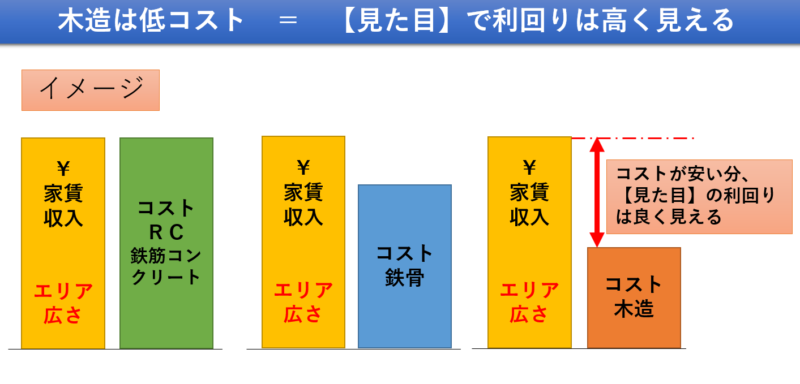

木造アパート一棟の【見た目】の利回りが良い理由

不動産投資をする場合、

建物自体の構造が、

- RC造(鉄筋コンクリート)か

- 鉄骨造(骨格材の厚さは様々)か

- 木造か

に分かれます。

コストとしては、

RC造がやはり高いわけで、

逆に木造の方がコストは安くなります。

下図を見てみてください。

家賃収入自体は、

そのエリアの

住所・広さで決まりますから、

RCでも鉄骨でも木造でも、

基本的には一緒です。

で、そうなると、

後はコストの問題。

上図の一番右側にあるように、

木造の方がコストが安い分、

利回りは【見た目】は高く見えます。

利回りが高いなら

別にいいじゃん!

って思いそうですが、

そう簡単な話ではありません。

上記のイメージは、

・全ての部屋が埋まっていて、

・満室経営が出来る場合

という大前提があります。

つまり、

郊外アパートの空室率を

考えていない場合の

話ということです。

空室率以外にも

デメリットはありますが、

これは後ほど書いていきます。

木造アパート一棟投資のエリアが【郊外】になる理由

不動投資と言えば

【立地が大事!】というのは、

誰でも簡単に想像がつくかと思います。

その上で、なぜ、

と言えば、色々と想像が付きます。

また詳細は別の記事で

書きたいと思いますが、

都市部は

・大手の不動産会社

・ホテル業界

などが主戦場にしており、

土地取得自体が

大手不動産会社ですら

難しくなってきています。

でも不動産販売会社は

不動産を売り続けていくしかない。

と、なれば、

大手不動産会社等の

主戦場である都市部は避けて、

中小の不動産会社は

郊外のエリアに活路を見出すしか

ないわけです。

また、

金融機関側も同じく、

様々な金融機関が

主戦場にしている都市部を避けて、

郊外のエリアに活路を見出す

「ヤンチャな金融機関」もあります。

結果、

郊外に活路を見出す

中小の不動産会社

&

郊外エリアに活路を見出す

一部のヤンチャな金融機関が、

郊外エリアに木造アパート一棟投資を

推奨していく形が

出来上がっていくわけです。

では一体、どこに

デメリットや危険性があるのか?を

サクサクっと見ていきます。

問題その1:木造の法定耐用年数は22年(金融機関が限られてくる)

詳しくは、上記の記事を

見てみてください( ..)φメモメモ

話を元に戻しまして、

- RC造

- 鉄骨造

- 木造

の法定耐用年数を見てみると、

✅鉄筋コンクリート

(RC造)で47年

✅鉄骨造で

骨格材の厚さに応じて19~34年

✅木造で22年

と、法律上定められています。

で、この法定耐用年数なんですが、

「金融機関が融資をする年数」

という意味もあります。

大事なことなので、

もう1回書きますね(笑)

法定耐用年数は

「金融機関が融資をする年数」

という意味もあります!

厳密に言えば基本的には、

【残】法定耐用年数分しか

融資期間を設けてくれません。

(基本的には)

例えば、10年経過した

投資用不動産があったとします。

RC造の場合

➡法定耐用年数47年-10年経過

=【残】法定耐用年数37年

木造の場合

➡法定耐用年数22年-10年経過

=【残】法定耐用年数12年

上記の

【残】法定耐用年数が

金融機関が融資期間として

設ける年数となります。

【残】法定耐用年数が短いほど

ローン期間が短くなる

=毎月の返済額が大きくなる

【残】法定耐用年数が長いほど

ローン期間が長くなる

=毎月の返済額が小さくなる

ということで、

投資家の心理としては、

ローン期間が長い方が

毎月の返済額が小さくなり、

家賃収入とのバランスを取りやすく、

毎月の返済額は小さくしたい

という傾向が強いです。

で、木造の法定耐用年数が

短い場合の具体的な

デメリットがどこにあるか?

を順を追って説明しますと…

デメリットその1:そもそも多くの金融機関が融資をしてくれない(笑)

そもそも、

リスクが高いということから、

引用元 2017年10月21日 日経新聞

はい、上図にあるように、

金融庁が監視強化をして

地方でのアパート融資を

気軽に出すのは辞めようぜ!

ちゃんと事業性も

評価して融資しないと、

債務整理者・破産者が

大量発生しちゃうから!!

って感じになっています( ゚Д゚)

そうなると、

「ヤンチャな金融機関」から、

【高金利・高コスト】で

借りるしかなくなりますよね。

この段階で投資失敗の

将来が見えています。。。

ちなみに、

「ヤンチャな金融機関」は、

法定耐用年数以上の期間でも

融資してくれます(笑)

デメリットその2:借り換えや、売却もキツイ

上記に書いたように、元々、

にもかかわらず、

木造一棟アパート投資を勧めてくる

営業マンのトークとして多いのが、

高金利・高コストの

(ヤンチャな)金融機関から

借りることになりますが、

実績を作ってから数年後に

低金利・低コストの

金融機関から借り換えを

したらいいんですよ!

私が責任を持って

お手伝いします!

上記のようなトークです(笑)

勘の良いあなたなら、

ツッコミどころは分かりますよね?

最初は

高金利・高コストの

金融機関から借りる

ことになりますが、

実績を作ってから数年後に

低金利・低コストの

金融機関から借り換えを

したらいいんですよ!

多くの金融機関が

木造アパート一棟に対しての

融資はしていませんが?

簡単に言いますが、

残法定耐用年数が

さらに短くなるのに、

どこの金融機関が

融資をしてくれるのですか?

そんな金融機関無いですよね?

ウソですよね?(笑)

あったとしても、

「さらにヤンチャな金融機関」で

条件は悪化しますよね?(笑)

将来、売却したい場合も、

私が責任を持ってお手伝いします!

売却するってことは

「新しい買い手」が

いらっしゃる

ということですよね?

ちなみに、

新しい買い手の方が買うときは、

さらに残法定耐用年数が

短くなっていますが、

どこの金融機関が

融資をしてくれるのですか?

無いですよね?

ってことは、

新しい買い手は

現金キャッシュ一括で

買うことになる

or

残法定耐用年数が短い分、

キャッシュフローが

かなり悪化している状態で

買うことになりますよね?

そんな悪条件を飲む、

都合の良い買い手を

責任を持って

探してくれるのですか?(笑)

ということで、

法定耐用年数が短いってことも、

デメリット・リスクの

1つになったりします。

問題その2:金融機関が限られてくるため、金利が高い

問題その1でも

少し触れていますが、

僕のクライアントさんから

聞いている限りでは、

大体、3.5%~4.5%くらい

と言った感じでしょうか。

今の市況では、

投資用ローンの金利は

2%を切るくらいですから、

かなり高めです。

って、

イメージがわきづらいですよね?

ちょっと具体的に金利の違いによる

数字の比較をしてみますね。

条件は、

1億円を30年間で借りた場合とします。

| 金利 | 毎月の返済額 | 合計返済額 | 利息分合計 |

| 1.5% | ¥345,120 | ¥124,243,275 | ¥24,243,275 |

| 2.5% | ¥395,120 | ¥142,243,523 | ¥42,243,523 |

| 3.5% | ¥449,044 | ¥161,656,087 | ¥61,656,087 |

| 4.5% | ¥506,685 | ¥182,406,711 | ¥82,406,711 |

上記で見て頂くと分かる通り、

金利が3.5%~4.5%というのは、

利息部分がかなり膨れ上がってしまう

のが分かって頂けると思います。

地方郊外という立地ですから、

空室率が高くなり

入居者が少なくなると

一発で債務の返済が

出来なくなる可能性が高く、

リスクが高すぎます。

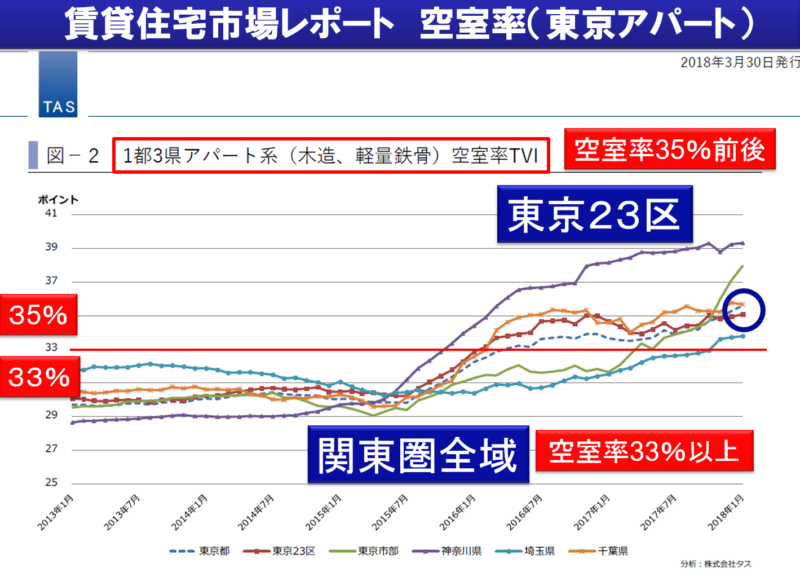

問題その3:空室率が高すぎる

引用元 トヨタグループ株式会社タス 賃貸住宅市場レポート 2018年3月 P4

上記を見て頂くとわかりますが、

東京23区内でも、

木造(&軽量鉄骨)アパート系の

空室率は約35%と

なっています( ゚Д゚)

35%の空室率って、

僕なら怖くて手が出せません。

しかも、

郊外エリアの人口減少も加味すると、

なおさら怖くて手が出せません。

人口減少に関しては、

下記の記事を見てみてください。

で、これだけ色々

デメリットがあるのに、

ですが、これは

「家賃保証(サブリース)」

という魔法の言葉のせい

かと思われます。

次で見ていきます。

問題その4:家賃保証(サブリース)という魔法の言葉を前提にし過ぎている

不動産投資をする場合、

家賃保証(サブリース)

という制度を耳にするかと思います。

表面上の言葉だけを聞くと、

かなりオーナー・投資家サイドに

都合の良い言葉に聞こえますよね。

で、この家賃保証(サブリース)を

【盲目的に信用する】ところから

悪夢が始まります。

1つだけ

ハッキリさせておきますが、

僕自身、家賃保証自体には

否定的ではありません。

ただ、

「家賃保証に頼って、

家賃保証をしなければ

いけない様なエリアの不動産」

を購入するってのが、

そもそも危ないと思っています。

ちょっと、色々と見ていきます。

引用元 2016年8月11日 日経新聞

上記は、とある有名な

不動産会社でのトラブル例です。

どこの不動産会社かは

知っていますが名前は言いません(笑)

上記のオーナー・投資家の方は、

大手賃貸住宅管理会社による

「30年間一括借り上げ(家賃保証)」

を信じたわけですが、

結果、

ほぼ一方的に

家賃保証契約を解除され、

入居者が一斉に退去。

家賃収入が

ほぼゼロになったという例です。

大事なポイントは、

【家賃保証契約は途中で解除できる】

ってところです。

ここを知らない方が

トラブルに合っている形です。

「地方郊外(空室率が高い)というリスク」

「金利が高いというリスク」

「木造というリスク」

を背負っていても、

【家賃保証があるから大丈夫!】

と思っているオーナー・投資家が

非常に多いのですが、

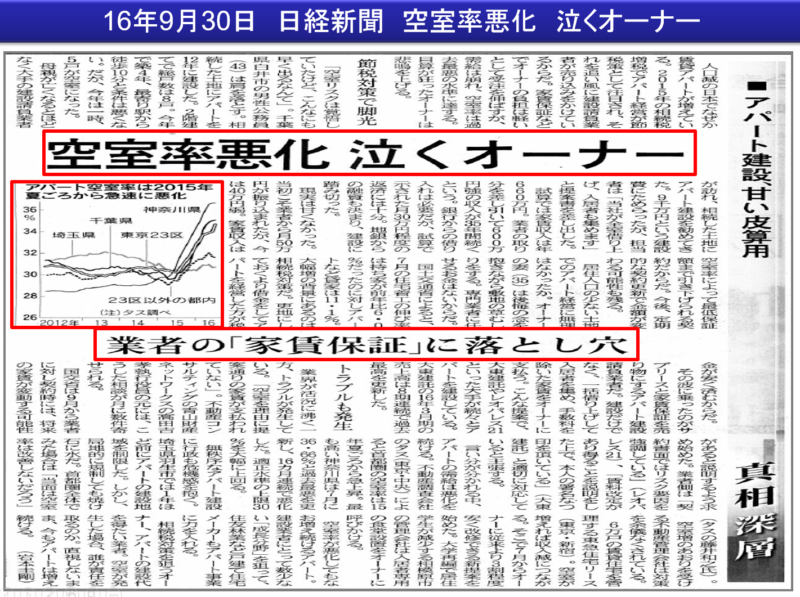

引用元 2016年9月30日 日経新聞

“不動産調査会社のタスによると

首都圏の空室率は

15年夏ごろから急上昇。

最も高い神奈川県は7月に

36.6%と過去最高を更新し、

16カ月連続で悪化した。

首都圏全体でみた場合は

「当面は空室率は改善しないだろう」”

というようなことが書かれています。

2016年段階から、

こういった形で新聞ニュースにも

なり始めていて、

将来債務整理者がどんどんと

増えてしまうだろうという

警戒はされていたわけです。

そんな中で実際に起きた、

女性用シェアハウス

「かぼちゃの馬車」を手がけていた、

スマートデイズ

(旧スマートライフ)

破綻のニュース。

実際に、

クライアントさんの知り合いが、

破たん前に上記の会社から

提案を受けた資料が手元にありますので、

ちょっと具体的に提案内容を

見ていきたいと思います。

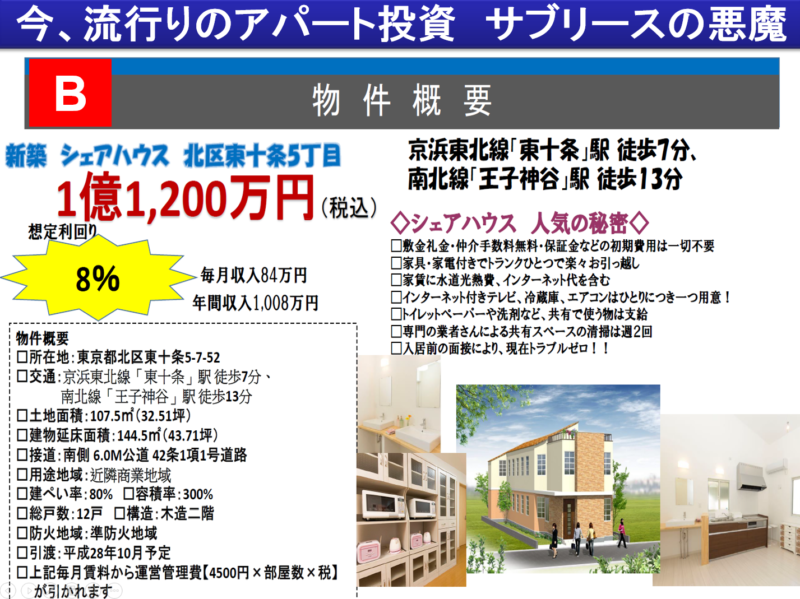

かぼちゃの馬車 スマートデイズ(旧スマートライフ)破綻の問題

以下の資料が、

当時の具体的な提案内容に

なっています。

木造二階建てで

総戸数12戸の提案です。

物件の引渡し時期は、

2016年10月予定となっています。

※ちょうど日経新聞で危険性が

取り上げられている時期です。

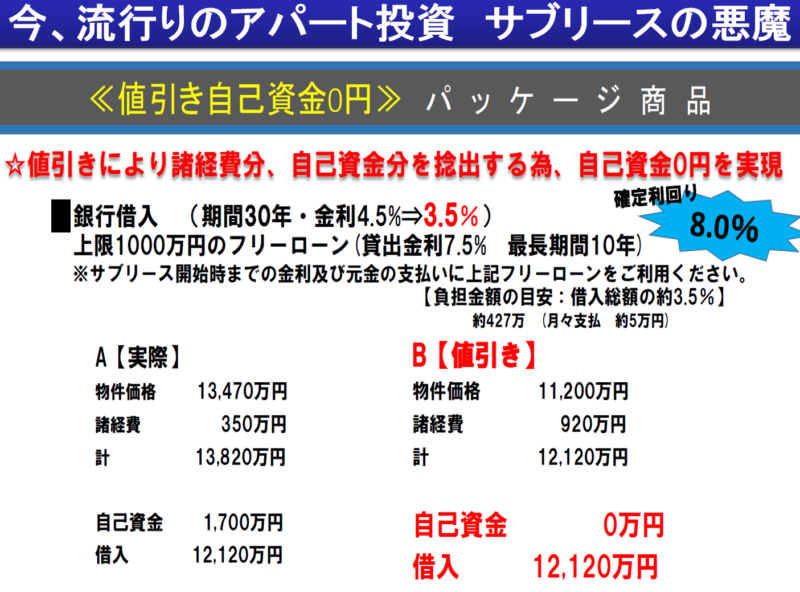

ちなみに、

A(上の図)・B(下の図)は

同じ物件概要資料になっています。

と言いますと、

これは、金融機関に

融資の申し込みをする際に、

物件購入にかかる諸費用なども

ローンに含めるためです。

要は、

A価格13,470万円+諸費用350万円

=合計13,820万円

上記の13,820万円のうち、

買い手さんが1,700万円の

自己資金を入れてくれたので、

13,820万円―自己資金1,700万円

=残りの12,120万円を

銀行融資お願いします!

という絵を描くために、

Aの資料があるわけです。

実際は

Bの価格

11,200万円+諸費用920万円

=12,120万円

でオーナー・投資家さんに

購入してもらうわけです。

そうすると、

12,120万円の融資で、

12,120万円の物件及び

諸費用が支払えるので、

自己資金は0円で

木造アパート一棟投資が出来る

という流れです。

で、具体的な収支に関しては

以下のようになるという資料です。

上記を見ると、

手残りキャッシュフローが

年間で569,256円

(月々で47,438円)残る

というシミュレーションに

なっています。

ただ、よく見ると、

固定資産税として

別途約30万円が年間にかかると

書いていますので、

実際には、

年間で269,256円

(月々で22,438円)

の手残りがある

というシミュレーションに

なっています。

ここまでの数字を

簡単に表現してまとめると、

- 自己資金0円で

- 約1億の不動産が購入出来て

- 毎月2万円弱が手に入る不動産投資

という話になります。

ただ、ここで注意すべき点は、

上記の家賃収入は

【家賃保証を前提にしている】

という点です。はい、

家賃保証が無くなると、

一気に危険な投資になる

ということです。

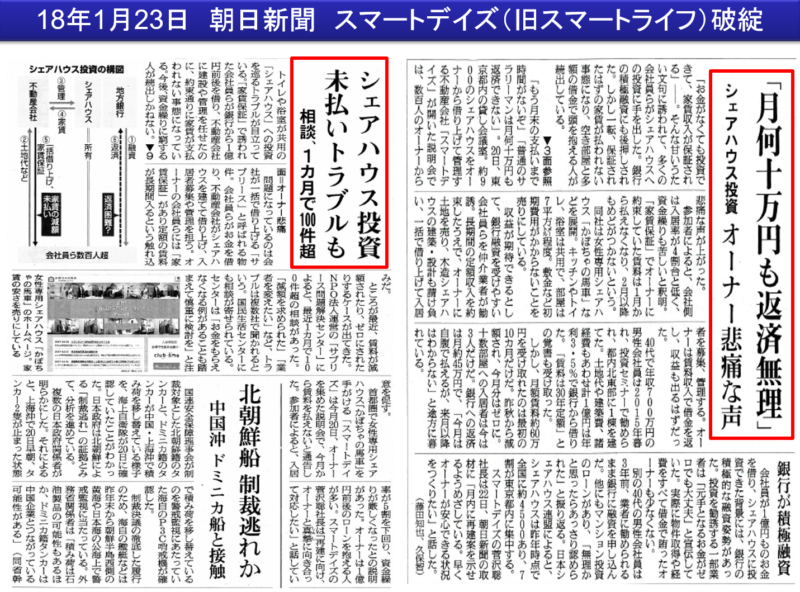

で、結果として起きたのが、

【家賃保証】でオーナーに

約束していた賃料が

2018年1月以降

払えなくなるという事態。

以下が新聞記事となります。

引用元 2018年1月23日 朝日新聞

内容を箇条書きでまとめると、

年収700万円男性が

金利3.5%で1億円借り入れ

↓

サブリース(家賃保証)により

家賃収入が月60万円

30年間保証の覚書を貰う

(ローン支払いは月45万円)

↓

10か月後、

サブリース(家賃保証)による

家賃収入がローン支払い額

45万円まで「減額」される

↓

サブリースが強制解除される

&

解除月の翌月分まで

賃料が没収される

↓

実際は入居率40%前後のため

毎月の支払いが困難

※毎月のローン返済が

45万円あるが払いきれない

※入居率が0%の物件もある模様

上記のような内容になっています。

これはホントにヒドイ内容です。

ただ、これは氷山の一角であり、

リスクも分からず

家賃保証に頼った

郊外木造アパート一棟投資

をしている方は、

まだまだいらっしゃると思います。

結果、債務整理・自己破産を

余儀なくされる方は、

スマートデイズの顧客以外にも、

まだまだ出てくると思われます。

不動産投資をする場合は、しっかりと勉強することが必要!

今回取り上げたテーマは、

かなりネガティブな

話になってしまいましたが、

不動産投資のすべてが危険だと

言っているわけではありません。

実際に、

僕自身も不動産投資はしています。

- どうやって勉強したらいいの?

- どういう知識が必要なの?

と気になる方は、是非とも、

一度セミナーに参加するか、

無料プレゼント動画をご覧になって

頂ければと思います

( ..)φメモメモ(あ、宣伝です(笑))

まとめ

僕自身は、

RC造のワンルームマンション

投資をやっています。

そして、

今回テーマにしたように、

理由は、

上記に書いてきたようなことです。

- 郊外というエリアの問題

- 空室率の問題

- 金融機関の融資スタンス

- 法定耐用年数の問題

など、その他にも

- 管理コストの問題

などもあります。

今回かなり長くなりましたが、

とにかく、

【家賃保証は途中で解除も出来る】

わけですから、

家賃保証を前提にした

不動産投資は

辞めておいた方が良いです。

で、文字で伝えるだけだと

限界がありますので、もし、

もっと勉強したいなぁと思ったなら、

セミナーに参加頂くか

動画コンテンツをご覧になって

頂ければと思います!

ちょっと宣伝になってしまいますが、

大阪・東京でも定期的に

セミナーをやっていますし、

また、エリア的に

参加が難しい方向けに

動画コンテンツも用意しています!

良かったら、セミナー参加、

動画視聴などもしてみてください!

では、今回はここまで~

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓