住宅用資金

公的制度について財形住宅融資編

住宅ローンには、

「公的ローン」と「民間ローン」

というものがあることを知っていますか?

銀行など

金融機関から借り入れるローンが

一般的かと思いますが、

これが「民間ローン」に当たります。

一方で

公的な機関から融資を受ける

「公的ローン」があります。

代表的なのは、

「財形住宅融資」です。

本記事では、

この「財形住宅融資」について

解説します。

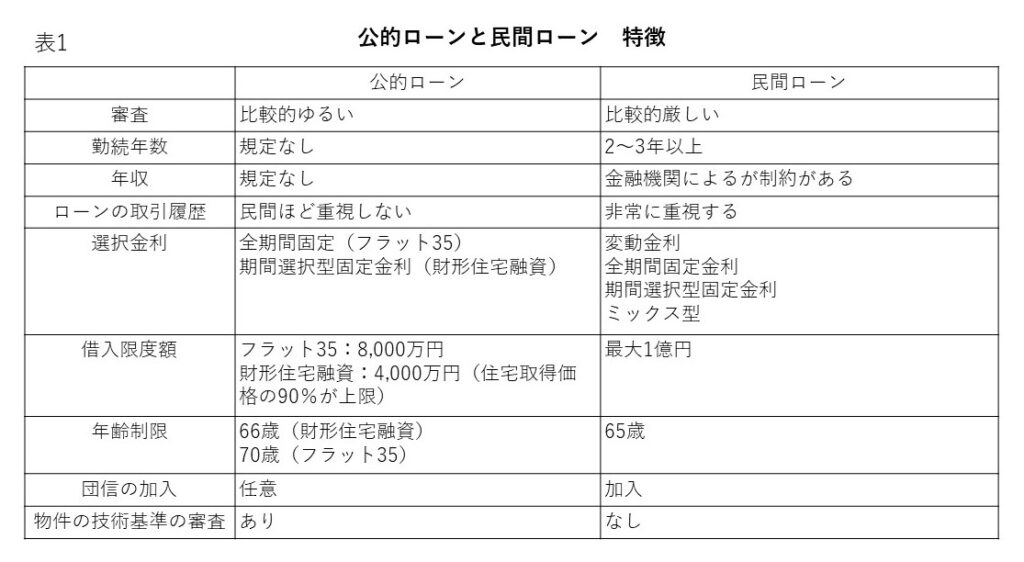

公的ローンの種類は3種類

公的ローンには、

の3種類があります。

フラット35は厳密には

民間ローンと公的ローンとの

中間にあるもの

ですが、

ここでは公的ローンに

含めることにします!

自治体融資については、

各自治体で融資の条件が

異なります

ので、

ここでは詳しくは解説いたしません!

各自治体のホームページなどで

確認いただければと思います。

簡単に、公的ローンである

「財形住宅融資」「フラット35」と

民間ローンとを比較した表を示します。

財形住宅融資とは

本記事の目的である

「財形住宅融資」について説明します。

「財形住宅融資」は、

財形貯蓄制度をすでに

利用している人の中で、

一定の条件をクリアしている人

だけが利用することのできる

融資制度です。

財形貯蓄制度

財形貯蓄制度とは、

国(主幹は厚生労働省です)と

企業が連携して、

従業員の資産形成を支援する制度

です。

- 一般財形貯蓄

- 財形年金貯蓄

- 財形住宅貯蓄

の3種類があります。

財形住宅融資を活用する条件

条件1

マイホームの購入

またはリフォーム目的の利用で

完済まで買った家に住むこと

条件2

財形貯蓄で以下の条件を満たすこと

(1)

3種類ある財形貯蓄

・一般財形貯蓄

・財形年金貯蓄

・財形住宅貯蓄

のうち少なくとも1種類を1年以上続けている

(2)

過去2年以内に財形貯蓄に入金している。

(3)

申し込みをした段階で

財形貯蓄の残高が最低50万円以上ある。

条件3

勤務先から住宅について

援助(負担軽減措置)を受けられること

条件4

独立行政法人勤労者退職金共済機構の

財形転貸融資または共済組合等の

財形住宅融資を受けられない人

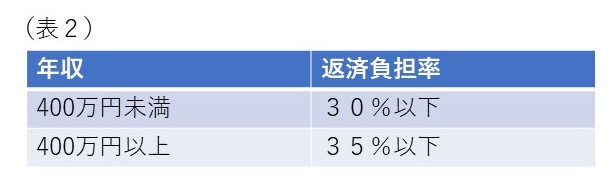

条件5

年収に占める全ての借入れの

年間合計返済額の割合(総返済負担率)が

基準を満たしていること

返済負担率は、

下の数式で求められます。

返済負担率

= 全ての借入れの年間返済額の1/12

÷ 年収の1/12

× 100

全ての借入れとは?

全ての借入れとは、

・財形住宅融資

のほか、

・財形住宅融資以外の住宅ローン

・自動車ローン

・教育ローン

・カードローン

※クレジットカードによる

キャッシングや商品の分割払いによる

購入を含みます。

などの借入れの合計をいいます。

ボーナス併用払いを

利用する場合でも、

ボーナス併用払いを

利用しないものとして算出します。

つまり、

一年の返済額の合計を

12で割ればOKです。

融資を受けることのできる住宅の条件

「住宅と土地」の融資はOKですが

「土地」のみでの利用は

できませんので、

注意してくださいね。

では、融資を受けられる

住宅の条件について説明します。

住宅には、

「新築住宅を建てる場合」

「新築住宅を購入する場合」

に加えて

「中古住宅を購入する場合」

の3つの場面に合わせて、

融資のための条件が設定されています。

(1)新築住宅を建てる場合

条件1

住宅部分の床面積が

70平方メートル以上

280平方メートル以下の住宅

条件2

住宅支援機構の定める

技術基準に適合する住宅

条件3

申し込み年度2年前の

4月1日以降に取得した土地、

または取得予定の土地であること

(面積の制限はありません)

住宅支援機構の定める

技術基準はここから確認できます

(2)新築住宅を購入する場合

条件1

申し込み日前より

2年以内に完成または

工事中の住宅(未着工も含みます)

条件2

住宅支援機構の定める

技術基準に適合する住宅

条件3

一戸あたりの住宅部分の

床面積が以下の住宅

●マンション(専有部)

40平方メートル以上280平方メートル以下

●戸建て、連続立て、重ね建て

70平方メートル以上280平方メート宇以下

条件4

申込日より前に、

売主から申込者本人または第三者に

所有権の登記がされておらず、

土地を含めて申し込み後に

申込者本人の所有となる住宅

条件5

まだ一度も人が住んだことのない住宅

条件6

敷地の権利が所有権または借地権

(地上権で登記されているもの

または賃借権)である住宅

(3)中古住宅を購入する場合

次のいずれかを満たす

住宅であることが必要です。

条件1

次のいずれかに当てはまる住宅

リユースマンション適合確認書

についてはここから確認できます

条件2

食事室を含む2つ以上の居住室

並びに台所・トイレおよび浴室がある住宅で、

店舗と併用でないもの

条件3

建築後2年を超えた住宅

(建築後2年以内の場合は、

人が住んだことのある住宅)

条件4

申込日より前に、

売主から申込者本人に所有権の

登記がなされていない住宅で、

申し込み後申込者の所有になるもの

条件5

敷地の権利が所有権または借地権

(地上権で登記されているもの

または賃借権)である住宅

条件6

一戸あたりの床面積(専有面積)が

40平方メートル以上

280平方メートル以下の住宅

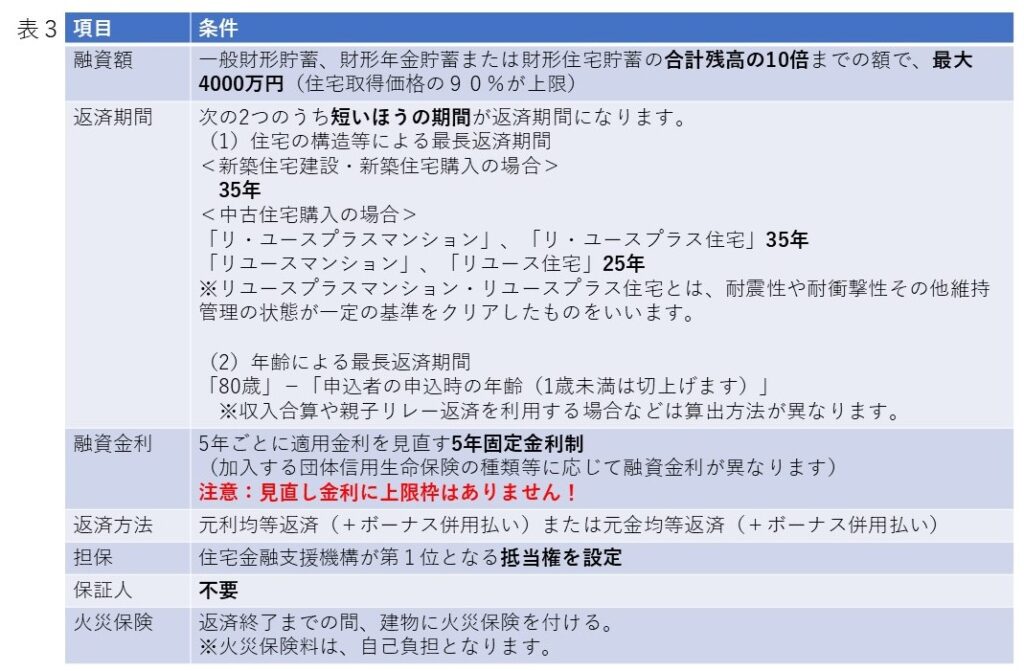

財形住宅融資のその他の特徴について

表にまとめます!

親子リレー返済

申込者の子などを

「後継者」にすることにより、

申込者の申込時の年齢にかかわらず、

後継者の申込時の年齢により

返済期間を計算し、

返済期間を選べるしくみです。

申し込みは金融機関で

書類をそろえた上で、

住宅がある場所の都道府県内の

「住宅金融支援機構の取扱い金融機関」

に申し込みをします。

財形住宅融資のメリット・デメリット

財形住宅融資の

メリット・デメリットは以下の通りです。

金利割引の特例を受けることのできる2つの条件

条件1

社員数300名以下の中小企業で

財形貯蓄を利用している。

条件2

18歳未満のお子さんを育てている

この2つの条件のどちらかに当てはまると、

通常の財形住宅融資よりも

0.2%金利が優遇されます。

ただし、

この優遇は永久に続くのではなく

最初の金利見直しが行われるまでの

5年間限定です。

たった0.2%?

と思うかもしれませんが、

4000万円を

金利1.2%で借りるときは、

年間140万円返済が必要ですが、

金利優遇があって

1%で借りるときは、

返済額は年間136万円となり、

優遇を受けた方が返済額を

低く抑えることができます。

多少とはいえ、

条件に当てはまる場合は、

積極的に利用したほうがよいと思います。

まとめ

今回は、

財形住宅融資制度について

解説をいたしました。

人生の中での大きな買い物である

住宅、融資の種類や特徴を

知ることは大切です。

本文でも解説しましたが、

金融機関に融資を受ける場合は、

ご自分の年収によって

借入額の上限が設定されます。

住宅の購入を考えるのと同時に

不動産投資として不動産を購入する、

または

購入を検討している方は、

判断を迷うと思います。

融資を受けられる年齢にも

上限がありますので、

永遠に悩むこともできません。

どちらが最善かは、

その人によって違ってきますし、

多くの条件を時間の制約があるなかで

決断するのも不安かと思います。

そういう時は、

不動産投資にも詳しい専門家に

相談をするのが一番の近道です。

ぜひ、ご自分の幸せと

資産形成を両立させるためにも

専門家と相談してみてください!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓