この記事では

「団体信用生命保険」について解説します。

投資用の不動産購入のための

融資を受ける時や、

自宅購入時の住宅ローンを組むときに

「だんしん」への加入を

求められることもありますが、

実はよく知らない方も

多いのではないでしょうか?

人生の三大支出とも言われる

不動産購入で出現するワード、

「だんしん」は

必要なのか不要なのか?

要不要を判断するために、

「だんしん」の基本的なことを

知っておくのは必要です!

この記事を読んで、

しっかり勉強していきましょう!

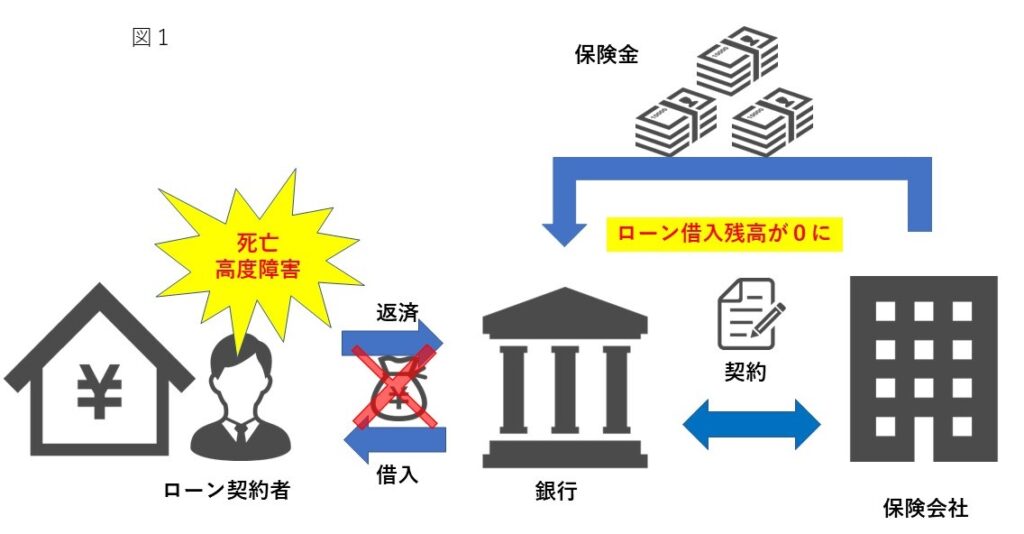

団体信用生命保険とは不動産を購入する人が万が一に備えて入る保険

団信(だんしん)と

略して呼ぶことが多いです。

この記事でも、

ここからは団信と書いていきますね。

団信は、死亡などにより

住宅ローンの契約者が

ローンを返済できなくなった場合、

契約した生命保険会社が

住宅ローンの借入残高に相当する

保険金を銀行に支払い、

住宅ローンの返済に充てるというのが

基本的な仕組みです。

これによって、

ローンの借入残高がゼロになり、

これ以上のローンの返済が不要になります。

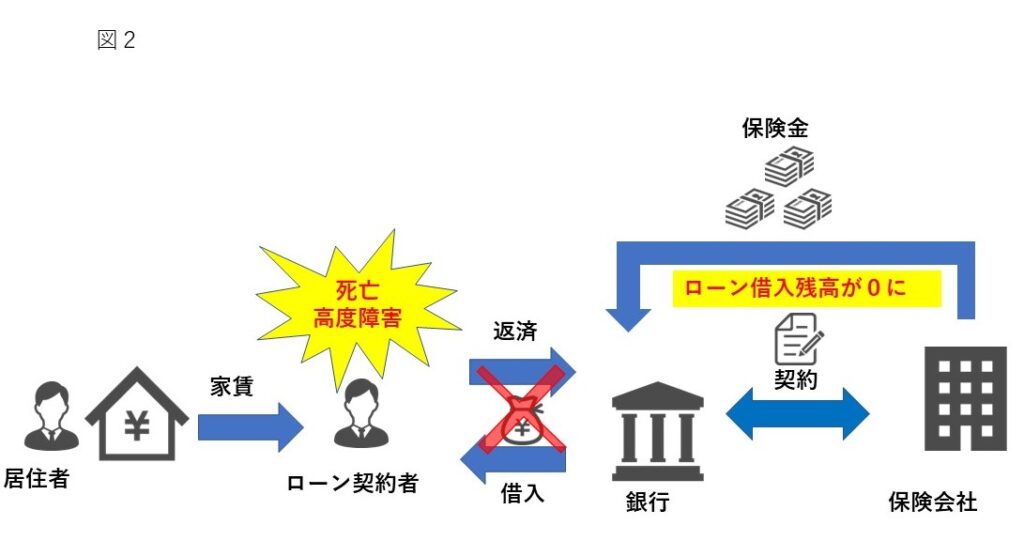

不動産投資のために

不動産を保有している場合は、

団信のおかげでローンの返済が

不要となり家賃収入を

得ることができます。

ローン契約者に

万が一の事が起こるときは

働くことが困難になる場合が多く、

定期的な収入(つまりお給料ですね)の

減少や、最悪ゼロになることもあります。

そのような時、

投資用不動産を

所有している契約者に

万が一の事が起こった場合、

団信があれば

ローンの支払いがゼロになることで

減少した収入を

家賃収入でカバーできるので、

団信には

「収入保障保険」としての

機能があるともいえます。

団信の種類

団信は提供している金融機関によって

大きく4つの種類があります。

機構団体信用生命保険(機構団信)

フラット35の

住宅ローンを提供している

住宅金融支援機構が

提供している保険です。

保険への加入は強制ではなく任意です。

信用保証協会団体信用生命保険

一般社団法人全国信用保証協会連合会が

提供している保険です。

この保険も強制ではなく

任意で加入することができます。

中央労働銀行団対信用生命保険

中央労働銀行(中央ろうきん)が

提供する住宅ローンに付く保険です。

一般金融機関の団信

各金融機関でも、

団信は加入を希望する方に対して

提供しています。

いろいろな特約やワイド団信など、

豊富なラインナップの保険が

用意されています。

保障範囲は金融機関によって異なる

団信で保障される範囲は、

一般的には

- がん

- 脳卒中

- 急性心筋梗塞

などのいわゆる3大疾病のみですが、

特約の有無で補償範囲は

金融機関によって異なります。

特約の種類

(1)死亡時・高度障害

被保険者が死亡または表のような

高度障害状態に該当した場合

保険金が受け取れる特約です。

高度障害は、

死亡に匹敵する損失と

位置づけられていますので、

非常に重い状態を指しています。

例えば、住宅金融支援機構では

高度障害を以下の8種類としています。

高度障害

両眼の視力を全く永久に失った状態

言語またはそしゃくの機能を

全く永久に失った状態

中枢神経系または精神に

著しい障害を残し、

終身常に介護を要する状態

胸腹部臓器に著しい障害を残し、

終身常に介護を要する状態

両上肢とも、

手関節以上で失ったかまたは

その用を全く永久に失った状態

両下肢とも、

足関節以上で失ったかまたは

その用を全く永久に失った状態

1上肢を手関節以上で失い、

かつ、1下肢を足関節以上で失ったか

またはその用を全く永久に失った状態

1上肢の用を全く永久に失い、

かつ、1下肢を足首以上で失った状態

高度障害と認定されると、

認定前の状態と同じ生活や仕事は、

難しいことがわかりますね。

(2)3大疾病

代表的な特約、

がん・脳卒中・急性心筋梗塞

を患い、所定の状態に

該当したときに

保険金が受け取れる特約です。

(3)七大疾病保障

がん・脳卒中・急性心筋梗塞

に加えて、

糖尿病、高血圧疾患、

肝疾患、腎疾患になった場合に

保険金が受け取れる特約です。

(4)所定の身体障害状態

所定の身体障害状態に

なったときに保険金が

支払われる特約もあります。

新機構団信では

所定の身体障害状態を

以下のように定義しています。

<身体障害の級別が1級のケースの例>

心臓機能に障害があり、

心臓にペースメーカーを

植え込んでいるため、

日常生活に極度の制限が課された状態

腎臓(じんぞう)機能障害により

人工透析を受けており、その結果、

自己の身辺の日常生活が

極度に制限された状態

<身体障害の級別が2級のケースの例>

聴覚障害を発症し、

両耳の聴力レベルが

それぞれ100デシベル以上

となった状態

右半身が麻痺し、

右側の手足が

ほとんど機能しない状態

緑内障で視力が低下し、

矯正後の視力が右0.01、左0.03

(両目の視力の合計が0.02~0.04)

となった状態

(5)介護保障特約

以下の条件を満たした場合に

保険料が支払われる特約です。

●条件1

公的介護保険制度の

「要介護3以上」に該当したとき

●条件2

次のいずれかに該当し、

その状態が180日以上継続していると

医師によって診断確定されたとき

(1)

「歩行」「衣服の着脱」「入浴」

「食物の摂取」および「排泄」

の5項目のうち1項目が

全部介助、かつ他の1項目が

全部介助または一部介助の

状態に該当したとき

(2)

上記(1)に記載の5項目のうち

3項目が一部介助の状態に

該当したとき

(3)

器質性認知症、かつ、

意識障害のない状態において

見当識障害があると

診断確定されたとき

公的介護保険制度で、

要介護状態の認定を受けた場合に

保障される特約です。

ただし、

保障範囲や補償を受けられる条件は

金融機関によって

異なる場合あります。

また、要介護レベルの名称が同じでも

条件に違いが見られることも

あるので、事前に金融機関に

内容の確認が必要です。

団信の保険料の支払いは?

特約を付加する場合は、

さらに金利を上乗せされる

場合も多いです。

0.1%~0.3%程度が

上乗せされる場合が多いようです。

団信に入ることで住宅ローン金利の優遇がある場合も!

団信の特約を付加すると

金利が上乗せされることが多いですが、

金融機関によっては、

所定の団信に加入することで

住宅ローン金利が

優遇される場合もありますので、

最終的にローン金利の優遇が

ある場合もあります。

事前に金融機関への確認が必要ですね。

団信に加入するための2つの条件

加入するためには

2つの条件をクリアする必要があります。

(1)住宅ローンを

これから借りる人

団信に加入できる人は、

新規借り入れや

借り換えをする人に限られます。

ただし、借り換えの場合は

団信付きの住宅ローンに

加入することになるので、

審査を新たに受け直す必要が

あります。

また、ローンを組んだ後に

団信に加入することや、

団信加入後に団信のプランを

変えることはできません。

(2)健康状態など

所定の条件をクリアした人

団信は、

生命保険の一種ですので、

加入時にはローン契約者の

健康状態について

告知する必要があります。

- 健康状態

- 持病の有無

- 既往歴(過去に罹患した病歴)

を告知する必要があり、

条件を満たさない場合は、

団信に加入することはできません。

もしも審査に通らなかった場合は

「ワイド団信」を検討するのも

よいと思います。

「ワイド団信」とは、

持病や疾病があっても

加入しやすいように加入条件が

緩和されている団信のことです。

団信のメリットとデメリット

団信に加入することの

メリットとデメリットをまとめると

以下のようになります。

メリット

メリット1

万が一の状態になった場合、

ローンの残りが保険金で支払われます。

ローンの支払いがゼロになることで、

投資用不動産の場合は、

家賃収入が発生しますし、

ご自宅の場合は

毎月の収支が改善されます。

特に、投資用不動産の場合は、

働けなくなった代わりの収入を

補償する収入保障保険や、

死亡保険の代わりになります。

メリット2

一般の生命保険が満期になり、

一時金を取得した場合、

通常は一時所得として所得税の申告が

必要になります。

しかし、

デメリット

デメリット1

保険料は住宅ローンの金利の上乗せ

という形で支払うため、

住宅ローン控除は受けられます。

デメリット2

万が一のときの、

残っているローンの支払いに

保険金は充てられますので、

保険金は銀行に支払われることになります。

デメリット3

団信の保険料相当額は、

通常金利に含まれることになるので、

団信を付けない場合より

金利が高くなる傾向になります。

デメリット4

万が一の時の保険ですので、

ローン契約者の状態によっては

団信加入の際の審査に通らない場合も

あるので注意が必要です。

まとめ

以上、団信について

概要を解説いたしました。

不動産を購入するというのは

人生の中でも

大きな買い物となります。

団信は、ローン契約者に

万が一のことが起こった場合の

経済的な手当が可能となることを考えると、

借入の際の重要な要素と

なるのではないでしょうか?

また、不動産の購入については、

団信以外にも様々なことを

検討する必要があります。

不動産に詳しい専門家を

あなたのそばに置いて、

検討することをおすすめします。

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓