・FPって稼げないって聞いたけど・・・

・著者はどうしてるの?

僕は、

2008年から仕事としてFP

(ファイナンシャルプランナー)

をやっていますし、

現在は、FP育成も

手掛けていたりします。

FPという仕事は応用範囲が広く、

人生全体で役立つ

- 知識

- スキル

が得られる仕事なのですが、

どんな仕事でも言えることで、

稼げる人と稼げない人の

差は激しい仕事とも言えます。

まずは、

■稼げない人のパターンを知る

その上で、

稼げるFPを目指す

というアプローチ

も必要かと思っています。

今回は、

独立系FPで稼げない方に多い

パターンというテーマ

で書いていきたいと思います。

保険や不動産といった

ものだけを扱う方が多い中で、

僕自身がお伝えしている

新しいFPという働き方では、

様々なことを仕事にしています。

この新しいFPという

働き方にも少し

触れていけたらと思います。

そもそも独立系FPが少ない現状

FPには

「企業系FP」として

雇用される形式のFP

と、

「独立系FP」として

事業主として仕事をする形式

があり、

給与をもらう企業系FPと

自営で稼ぐ独立系FPでは

稼ぎ方も変わってきます。

そして、取得しておくことで、

一見武器になりそうな資格として、

資格保有者は

増え続けている傾向にある

ファイナンシャルプランナー

(FP)資格ですが、

実際には、

FP業界では独立せずに

企業系FPとして、

企業内に留まる方が多い

のが現状です。

独立系FPとして、

稼げる人

(食べていける人)

と

稼げない人

(食べていけない人)

の違いは

一体なんなのか???(゚д゚)

僕自身の主観で

色々書いてみたいと

思います

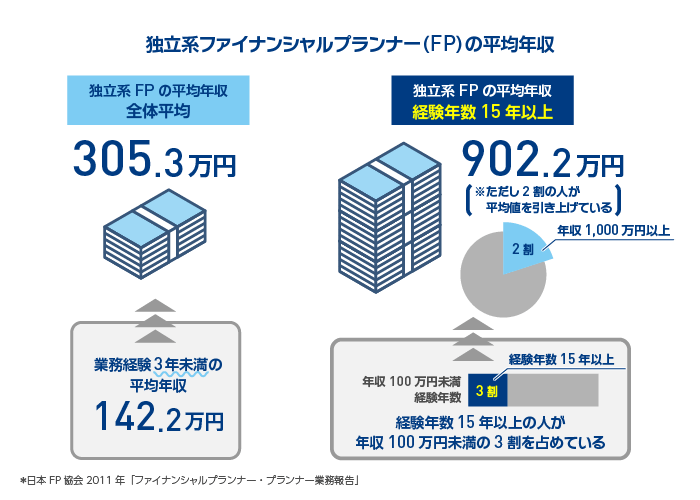

独立系ファイナンシャルプランナー(FP)の平均年収

日本FP協会が2011年に行った、

ファイナンシャルプランナー

・プランナー業務報告

の調査結果を見ると、

独立系ファイナンシャルプランナー

(FP)の平均年収は305.3万円

とされています。

さらに、

業務経験が3年未満になると

平均年収は142.2万円

まで下がります。

資格の認知度は高いが、

独立して

ファイナンシャルプランナー

(FP)としては

・稼げていない

・食べていけない

というケースが多いように見えます。

僕からしても、

8割9割の

ファイナンシャルプランナー(FP)が、

独立から3年以内で廃業

しているように感じます。

経験年数15年以上で平均年収902.2万円とのことだが・・・

同時に、

業務経験年数が長いほど、

年収が高くなる傾向も見られ、

経験年数15年以上では

平均年収は902.2万円

となっています。

ただしこれは、

あくまで平均値であり、

「1,000万円以上稼いでいる」2割の人

が平均値を引き上げているのは明白です。

というのも、

同じく経験年数15年以上

という人達が、

年収100万未満の層の

約3割を占めています。

平均年収約900万円

という数字を

夢のある数字と見るか?!

はたまた、

夢の無い数字と見るかは、

見る人次第では

あると思いますが、、、

僕(著者)の育成方針は、、、2~3年で年収1,000万円以上を目指そう!

ちなみにお伝えしておくと、

僕と一緒に

ファイナンシャルプランナー

(FP)を仕事として

やっていく方には

FPを副業で始めて、

2~3年で年収1,000万円以上を

目指し独立しましょう!

とお伝えしています。

上記の

目標1000万円を1年以内に達成

する方もいらっしゃるので、

平均データとしての

15年以上の経験年数で

年収900万円

という数字が、

イマイチ僕にはピンときません。

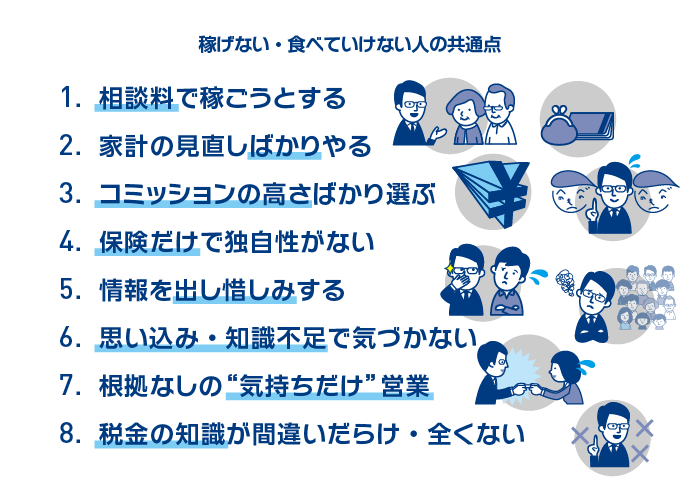

独立系ファイナンシャルプランナー(FP)として稼げない・食べていけない人の共通点

おもいっきり、

僕自身の主観で書いていきますね(笑)

よくあるパターンが、、、

共通点1:時間単価の相談料で稼ごうとするFP

これ、

決して間違いではないと思います。

が、

そうなると、

物理的な時間の問題で、

稼げる上限が決まってしまいます。

また、クライアントさんの

層にもよりますが、

相談料を取ること自体が

クライアントさんの

キャッシュを痛めるケース

も出てきてしまいます。

クライアントさん

ならOKです。

また、有名FPとなると、

時間単価が高くなるのも

ある意味わかります。

共通点2:家計の見直しばかりやるFP

これも間違いではない

とは思っています。

でも、家計の見直しばかりやる

FPの方に限って、上記の

「相談料で稼ごう」としている

FPが多いように見えます。

稼げるFPになるには、

かなり長い険しい道のり

が待っています。。。

共通点3:コミッションの高さばかりで案件を選んで売っているFP

コミッションの高さだけを見て

案件を売るFPの場合、

瞬間的に稼ぐことが出来たとしても、

長続きはしません。

僕自身、こういうやり方を

焼畑農業

=クライアントさんの資産を

焼き尽くして商売するやり方

と呼んでいます(;゚Д゚)

「焼畑農業」が

好きな方もいますが、

数年間で市場から退場

している方が多いです。。。

インターネットを叩けば、

それなりのことは調べられますし、

口コミでも

評判が回ることを考えると、

「焼畑農業」では、

クライアントさんが

離れていくのは

目に見えています。

共通点4:どこにでも転がっている案件ばかりで独自性が無いFP

これはどんな商売でも

同じことが言えるかと

思いますが・・・

クライアントさんに

と質問をすると、

多い回答が2つ。

- 「よくわからない」

という回答と(笑)

- 「保険の人でしょ?」

という回答です。

まぁ、企業系FPとして、

保険プランナーの方が多いので、

わからなくもありませんが・・・。

また企業系FPに限らず、

独立系ファイナンシャルプランナー

(FP)としても、

保険を売り込むことに

必死なFP

が多いのだと思います。

上手い保険プランナー

なら稼げますが、

知識も無くプランニングも

上手くないプランナーだと、

保険だけで稼ぐのは

難しかったりします。

共通点5:自分のブランディングのために、情報の出し惜しみをしまくるFP

これも商売のやり方の

1つとしては理解できますし、

ある意味必要な要素

ではあると思います。

ただ、ちょっと

間違ったやり方をしている方の場合、

(中身の無い)

高額コンサルティングという名の元、

一発100万円ほどの

コンサルティング料を

クライサントさんに請求し、

支払った方クライアントさんに対して

支払ったこの

高額コンサルティングを

あなたの周りにも

売ってあげればいい。

そして、

元を取ればいい

&稼げばいい

という謎の商品の連鎖

をさせるケースがあったり・・・。

ではありますが、

ブランディングを

誤解しまくって

「焼畑農業」を

してしまっている方

がたまにいます。

共通点6:自分の思い込み・知識不足で、マーケットを狭めているFP

資産形成を

している人って、

100人中、

何名くらいだと思う?

僕のまわりの友達で

資産形成を

している人は

「100人中、100人」

ですよ。

僕のまわりには

- 資産形成に興味がある人

は少ないから… - 主婦層しかいないから…

- 若い知り合いしかいないから…

そんなにたくさんの

クライアントさん候補が

居ないんですよね・・・

あなたの思い込みですよ。

というのも、

銀行に預金をしていれば、

すご~く低い金利とはいえ

「利息」が付きます。

保険にしても、種類によっては

「解約返戻金が貯まっていく」

「運用されて増える」

ものもあります。

年金にしても、

期待は薄い&強制的

かもしれませんが、

「将来のために積み立てている」

わけです。

つまりは、

広い意味で見ると、

100人中100人がお金の運用

資産形成をしているわけです。

そう考えると、

対象マーケットは

「全員」となるわけで、

あとはあなたの

知識や提案力次第となります。

などなどと、

ファイナンシャルプランナー

(FP)として

- 稼げない

- 食べていけない

人に限って、

私・僕のまわりは

●●●ばかりだから…

という表現で、

自分で自分のマーケット対象を

狭めてしまっています。

思い込みは非常に勿体ない

ことです。

共通点7:根拠の無い気持ちだけの営業スタイルを貫くFP

このパターンも多いです(笑)

要は、「知識不足」から来ている

のだと思うのですが、

クライアントさんが、

その商品に関して

よくわかってない状態

にも関わらず、

気合いと根性と気持ちの

プッシュだけで

成約まで持っていく

スタイル・・・

確かに、

案内している商品が

よっぽど優れているなら、

1万歩くらいゆずって良しとしても、

この知識不足状態の場合は、

対象クライアントさんにとって

本当に良いと言える商品を

扱っているケースは

ホントに少ないです。

保険のセールスレディの

おばちゃんに

よく見られたケースのように、

パートタイム感覚で

働いていて、

税の知識も保険の詳細知識も

ほぼゼロに等しい、

おばちゃんって

いませんでした?

アメ玉渡して、仲良くなって

義理と人情で売ってくる

に近しいものを感じます。

※保険のセールスレディさん

全員を非難している

わけではありませんので

あしからず。

共通点8:間違った税の知識だらけ、又は税の知識が全くないFP

ファイナンシャルプランナー

(FP)は、

税理士ではありませんから、

税のプロフェッショナル

である必要までは

無いとは思います。

ただ、

自分が扱うものの税金の知識は

やっぱりあった方が

良いのは間違いありません。

特に、

法人マーケットを対象にするならば、

税金の知識は必須と言えます。

僕にしても、

この税金部分はわからないことも

当然ありますが、

その都度、税理士なり

詳しい方に質問をして、

その都度勉強しています。

FPに多いのが、

「知ったかぶり」の果てに

「堂々と間違っている

アドバイス」をしている

パターンです。

または、

税金の知識は難しいからと

勉強しようとしない方

も多いです。

この税の部分の知識こそ、

他のFPと差別化を図るポイント

だったりするわけですが…

守備範囲の広い、知識も豊富な独立系ファイナンシャルプランナー(FP)を目指す

ちょっと、

アバウト過ぎる話に

なってしまいますが、

やはり守備範囲は広いFPを

目指すべきかと

僕は思っています。

ファイナンシャルプランナー

(FP)って、

具体的には何をしている人か

イマイチ分かり辛いと、

マーケットでは思われています。

が、考えようによっては、

かなり広い範囲で

業務が出来るから

こそ、

何をしている人なのかが

イマイチ分かりづらい

という意味だったりもします。

≫ファイナンシャルプランナー(FP)の業務内容・仕事内容って具体的にはどんな感じ???(著者の場合)

税金の知識は

難しいからと

勉強しようとしない方

も多いです。

この税の部分の知識こそ、

他のFPと差別化を図る

ポイントだったり

するわけですが…

特徴(特化しているもの)を作ることも大事

【何に強いFPを目指すのか?】

上記の質問に対する回答は、

あなた次第ということです。

あれもこれもそれもどれも…と、

全てを中途半端に

対応しようとすると

特色の無いタイプの

ファイナンシャルプランナー

になってしまいますが、

逆に、

ある程度絞り込みながら、

特化しているものが

いくつか複数出来れば

守備範囲の広い、

頼りがいのある

ファイナンシャルプランナー

にもなれます。

後者の

ファイナンシャルプランナー

(FP)になることを

常に意識していますし、

僕のもとで勉強している

ファイナンシャルプランナー

(FP)の方たちにも、

そうなってほしいと

思っています。

月並みな表現に

落ち着いてしまうのですが、

稼げるFP

になるのも、

稼げないFP

(食べていけない)

になるのも、

あなた次第…

ということになります。

「独立系」

ファイナンシャルプランナー

(FP)という言葉通り、

自分自らで

切り盛りしていく形

ですから、

当然と言えば当然

なんですけどね。

稼げるFPになるためのアドバイス:先輩FP・上手く行っているFPを模倣する

稼げるFPになるための

答えは非常にシンプルでして、

実際にすでに

独立系FPとして

稼いでいる人から

学ぶ・模倣する

ことかと。

苦労しないから‼‼‼

という心の声が

聞こえてきそうですが、

そういう人を

探すことからして、

自分で切り盛りしていく

スタートなのでは?

と僕自身は思ってたりします。

上手くいくために

どうしたらいいのか?は、

また別の機会に

記事にしていきますが、

稼ぐ

ファイナンシャルプランナー

(FP)になるためのポイント

というものも、

確かに存在します。

ただ、それを全て

独学でやり切るよりは、

すでに上手くいっている

独立系ファイナンシャルプランナー

(FP)を、とことんマネる方が

よっぽど早いかと思います。

しかし!!!!!

なんちゃって独立系

ファイナンシャルプランナー(FP)

の方をコピーすると、

それはそれで、自分まで

「なんちゃって・・・」

になりますので、

このあたりの判断は

十分注意すべきかと思います。

まとめ

ちょっと長くなりすぎて、

話が支離滅裂に

なってきそうなので、

まとめます(;゚Д゚)

僕自身がこの記事を書いていて

改めて思うことなのですが、

ファイナンシャルプランナー(FP)

として

- 稼げていない

- 食べていけない

人に多いのが、

■知識不足

から来るパターン

■模倣すべき、

既に上手くいっている独立系FP

が身近に居ないパターン

この2パターンで大体の説明が付くのかなぁと思いました。

■知識がしっかりあれば、

少なくとも自分の身近な人からは

頼ってもらえる

■模倣する先輩FPが居れば、

その方からポイントポイントを

教わりながら少しずつでも

前進できる

ってことを考えると、

この2点が基本として

大事なのかと思ったり

するわけなんですね。

今回

お伝えしきれていない内容や、

守備範囲の広い提案が可能な

新しいFPイメージについては、

公式LINEなどでも

お伝え出来ればと思っています。

ということで、

今回はここまで( ..)φメモメモ

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓