どうも、大葉龍和(@TatsuoOba)です。

サラリーマン(会社員)

なのですが、

副業(例えばFP業)をしても

バレない方法って

ありますか?( ゚Д゚)

上記はつい先日、

クライアントさんから

質問された内容です。

方法はありますよ~

一番良いのは、

法人化・会社を設立

するのが早いです!

といった感じの

角度からお話してきますね。

でもいきなり

法人・会社設立って

難しいイメージ

なんですけども…

そうおっしゃいますし、

僕自身も最初は難しいと

思っていました。

でもやってみると、実は、

作ること自体は

難しくないですよ!

って言っても、

イメージが沸きませんよね(笑)

まずは、

利益が少ないうちは

個人事業主として、

ちゃんと知識を付けて

確定申告をすればOKです!で、

利益が大きくなってきたら

法人化・会社を設立する流れ

がベストだと思います。

順を追って教えてほしいです!

僕は、

2008年から仕事として

FP(ファイナンシャルプランナー)

をやっていますし、

現在は、FP育成も

手掛けていたりしますし、

28歳の時に会社も作りました。

今回は「副業がバレない方法」という

題材で書いていますが、

僕自身が言いたいのは、

■FPという仕事は副業として行うのも魅力的

■今回のテーマもFPの知識の範囲で可能

ということだったり

します(´・ω・`)

では、早速書いていきたいと

思います( ..)φメモメモ

副業の利益によって

発生する税金によって

副業バレがあるわけで、

今回のテーマは、

サラリーマン(会社員)の副業が

(税金という面で)

解る(バレる)のを

回避する方法として、

法人化がオススメ

で記事を書いていきたい

と思います

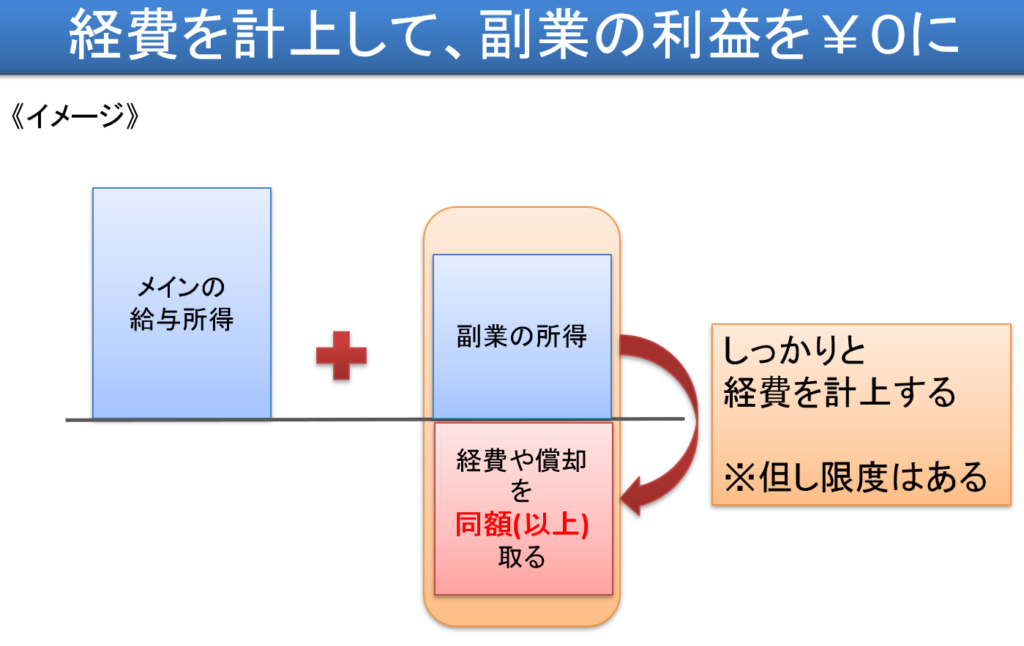

副業バレを防ぐ:経費を計上して利益を0にする方法もアリはアリ

まずは、法人を作る方法とは

違った方法の話から。

一時期、本なども出て

流行った方法です。

副業によって

「損益通算」を上手く活用し

節税する方法で、

経費を計上して

副業の利益を0にする

というやり方もあります。

副業利益が0

=税金も変動無し

だから、税金バレはしない

という考え方です。

≫サラリーマン(会社員)が副業で節税って可能?!事業所得又は不動産所得で損益通算

「経費を計上して

副業の利益を0にする」

というやり方は、

経費をしっかりと

合法的に計上している

ならOKですが、

難点というか問題点も

当然にあります。。。

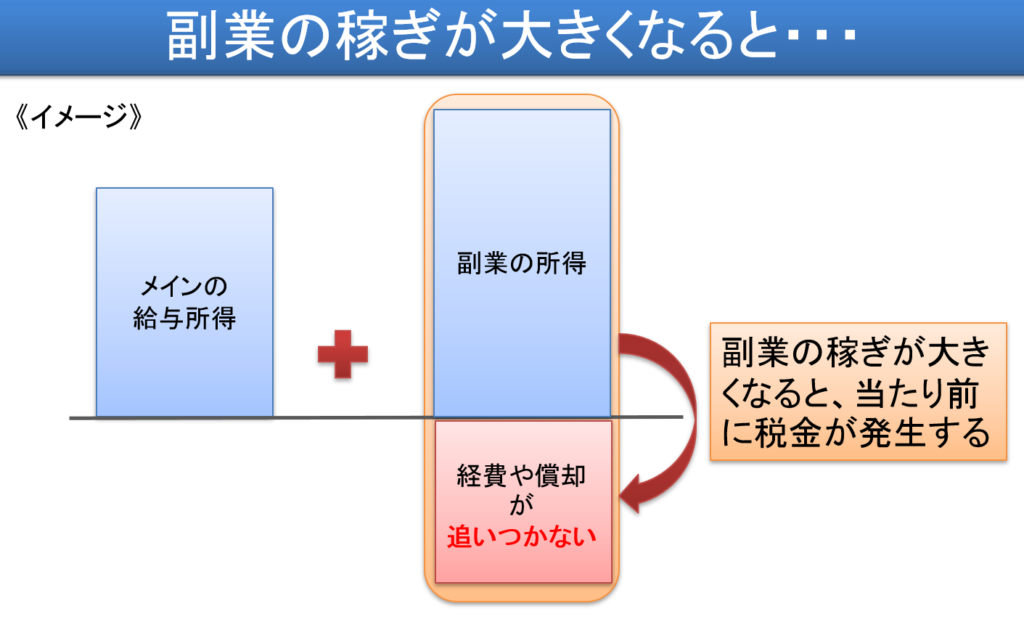

副業で稼ぐ金額が大きくなると、経費で相殺(利益0にする)はほぼ不可能

どんな副業をするかにもよりますが、

例えば、僕自身のもとで

もはや、

副業と言えるのかどうか

疑わしいですが、

そのくらい

ボリュームが出てくると、

経費の計上が追い付きません(゚д゚)

まぁ、

稼いでいるわけですから、

それで良いわけですが、

≫サラリーマン(会社員)が副業で節税って可能?!事業所得又は不動産所得で損益通算

住民税の特別徴収のせいもあり

会社にバレる

という流れです(゚д゚)

上記の記事でも

軽くですが触れています。

副業の種類によっては、経費の計上が難しいケースもある

最近はネットなどでも

効率良く稼ぐ方法なども

ありますよね。

で、内容次第でもあるのですが、

「売上を上げるのに必要な経費」が

ほとんどかからない

副業もあるわけです。

経費の計上が難しくなる

=利益を0にするのは

難しくなります(゚д゚)

副業が給与所得の場合は、そもそも経費が計上できない(笑)

そのため、

税金も発生しますので、

結果的に会社にバレるという

流れでしょうか(;・∀・)

あと、たまに、

20万円ルールと言われる

ルールを誤解して、

と言い切っている方

を見ますが、

微妙に勘違いです(゚д゚)苦笑

「メインの給与所得+副業の給与所得」

という組み合わせの場合は、

ガッツリ申告対象です。

20万円ルールの件は

軽く触れるだけにしますが、

とにかく、

「副業で給与所得を得る」

方法を選んだ場合、

会社バレしないためには、

色々と考えることが

一気に増えます(゚д゚)

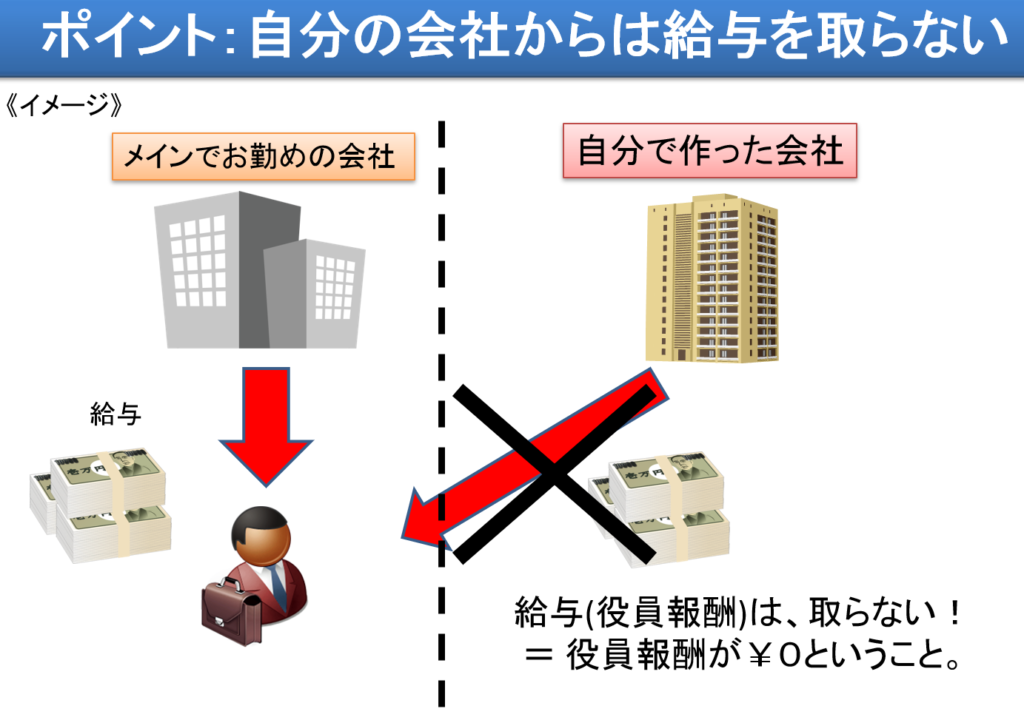

本題:サラリーマン(会社員)が副業で会社バレしないための方法|法人化・会社設立がベストだと思う

こまか~い話はさておき、

法人・会社を設立して

副業の収益を法人で吸収する

というのが大筋の話です。

で、この時のポイントとしては、

自分自身の役員報酬は

¥0にしておく

というものです( ..)φメモメモ

給与(役員報酬)が

¥0っていいの?!?(゚д゚)と

思うかもしれませんが、

全然合法ですし、OKです。

その分、法人に利益が残るために、

そこに法人税が掛かる

ことになりますが、

サラリーマンが副業で

会社バレしないという点では

これが最強です(笑)

また、法人税を気にするなら、

法人保険や法人だからこそ可能な

節税方法が色々とあったりします。

書き出すとかなりの

ボリュームになるので、

この辺りはまた別の記事にします。

とにかく、

法人に収益を残す形で

自分の役員報酬を¥0

にすることがポイント

自分個人の給与は

変動しない

=税金も変わらない

法人に副業の収益を

入れるようにして、

法人経費としてお金を使う

法人に残った利益に対しては

法人税を払う

ということです。

考えるべきデメリット

的なモノもあります。

コストの問題:法人・会社設立費用

法人・会社設立の際の

登記費用としては、

- 印紙税

- 士業の先生に払う報酬

- 印鑑作成費用

- 各種届の代行も頼むなら

代行費用

と言った形で、

安くても

25万円~30万円オーバー

くらいの費用

はかかります。

収益が低い場合は、

コスト割れが考えられます

コストの問題2:維持費用

法人の会計を

毎年毎年決算という形で絞めて、

納税する準備をします。

この決算書作成コストなどで

税理士先生に対するコストが

必要になってきます。

安くやってくれる先生でも

10数万~30万前後は

毎年掛かることになります。

副業で稼げる収益が

低い場合は、

コスト割れが考えられます

日頃の会計処理の手間

経費を全く計上せずに、

フルフルパンパンに納税をする

気がある方は良いのですが、

通常の場合は、副業で稼ぐために

掛かった経費を計上して、

節税を試みることかと思います。

その際、

- 領収書

- 銀行通帳の動き

- カード明細

などなどから、

日ごろのお金の動きを

記録する必要があります。

大したことは無いのですが、

最初は戸惑うところかも

しれません(゚д゚)

サラリーマン(会社員)が副業のために法人会社を設立して「社長」になっても会社バレする可能性がある?!

先ほどは、

サラリーマンが副業で

会社バレしないためには、

法人を作り、

自分の役員報酬を

¥0にするのが最強

と言いましたが、

もう少し掘り下げていきます(笑)

実は、会社を作り

税金関係をキレイにしても、

自らが「社長」という

立場になることで、

副業バレする可能性

があります(゚д゚)

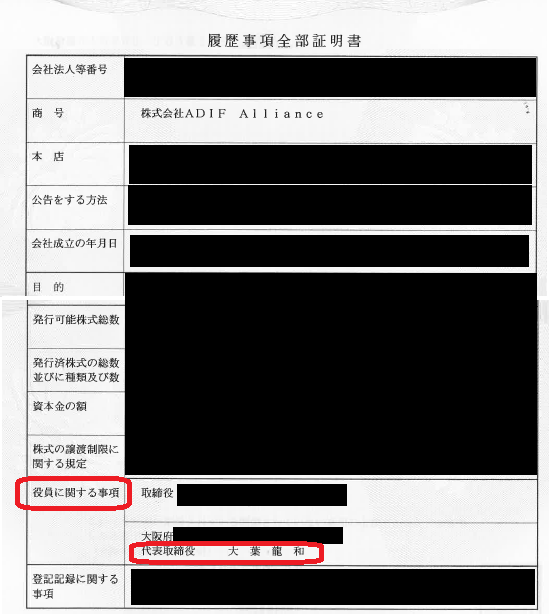

下記を見てください。

上記は、

僕自身の会社の謄本

(履歴事項全部証明書)です。

謄本は誰でも法務局にて

取得することが可能です。

ちなみに黒く塗りつぶしているのは、

ポイントを目立たせるためで

他意はありません(笑)

で、

【役員に関する事項】というところを

見てみてください。

「代表取締役 大葉龍和」と

ガッツリと住所付きで

名前が出ています(笑)

代表取締役ではなくても、

役員に名前を連ねていると、

名前が出てしまうってことです。

じゃあ、会社を作っても

副業バレしちゃうやん!!

なので、

謄本上に名前が載ることも

イヤな方は、

「自分は株主」

「役員は家族などに」

と、

自分が役員に入らない形で

会社を作ることをオススメします。

株主と役員を別々にする場合は、

「株式会社」を作る必要があります。

また、株式会社の実質の

所有者は「株主=あなた」ですので、

好き勝手に会社を解体される

リスクもありません(笑)

ポイントを整理します。

作る会社は、「株式会社」がベスト

「株主=あなた自身」

「役員はご家族のだれか」にすると、

謄本上にも

あなた自身の名前は出てきません。

給与(役員報酬など)は¥0に設定

メインの会社からの

給与を貰っているところに、

プラスαで自分の会社から

給与(役員報酬)を取ると、

ガッツリ税金がかかりますので、

メインの会社に

住民税の特別徴収などで

バレちゃいます(笑)

また、社会保険料コストも

上がってしまいます。

自分の会社からの給与

(役員報酬など)は¥0

に設定します。

経費は法人で計上する

副業の収益を

法人に入る形にしつつ、

経費も当然に法人で計上します。

しっかりと副業で稼ぐ前提で法人を作る

副業で稼ぐ収益が低い場合は、

- 法人の設立コスト

- 維持コスト

でコスト倒れしてしまいます。

また別の記事でも書きますが、

「法人だからこそできる節税方法」

「銀行融資の活用」など

個人では出来ないことが

可能だからです。

個人属性よりも

法人属性の方が圧倒的に

・お金を貯めやすい

・資産形成をしやすい

ということです。

まとめ

サラリーマン(会社員)

なのですが、

副業(例えばFP業)をしても

バレない方法って

ありますか?( ゚Д゚)

利益が少ないうちは

個人事業主として、

ちゃんと知識を付けて

確定申告をすればOKです!

で、

利益が大きくなってきたら

法人化・会社を設立する流れ

がベストです!

今回テーマにしたお話、

■株式会社を作って

■場合によって株主だけで役員にはならず

■給与(役員報酬など)は¥0に設定

というお話なども、

新しいFPという働き方を

している僕だからこそ

提案できる内容

だったりします。

自分自身で会社経営を

していないので、

上記のような

知識や経験は

持っていなかったりします。

ただ、僕自身は

- 自由なFP

- 新しいFP

という働き方も

提唱していますので、

上記のアドバイスは実際に、

僕のクライアントさんが

実践している内容です。

ということで、

自由で魅力的な副業を探している方は、

新しいFP業という働き方も

是非とも知ってみてください。

詳しくは、LINE配信などで

お伝えしていければと思います!

ということで、今回はここまで~

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓