どうも、

大葉龍和(@TatsuoOba)です。

どうやって稼いでるの?

収益の上げ方を

イロイロ知りたい

著者の場合は?

僕は、

2008年から仕事としてFP

(ファイナンシャルプランナー)

をやっていますし、

現在は、FP育成も

手掛けていたりします。

FPという仕事は

- どういった仕事なのか?

- どうやって収益を上げるのか?

など、分かりづらい仕事と

思われていたりしますが、

企業に雇用される企業系FPと、

自分で経営する独立系FPとでは

収益の上げ方も違います。

■企業系FPは給与と歩合

■独立系FPは収益の上げ方は様々

この記事では、

僕自身が【FP歴11年】の中で

実際に体験してきたことを

ベースに書いていきたい

と思います。

新しいFPという

働き方の場合は、

かなり自由度が高く、

収益の自由度も

広がる感じです。

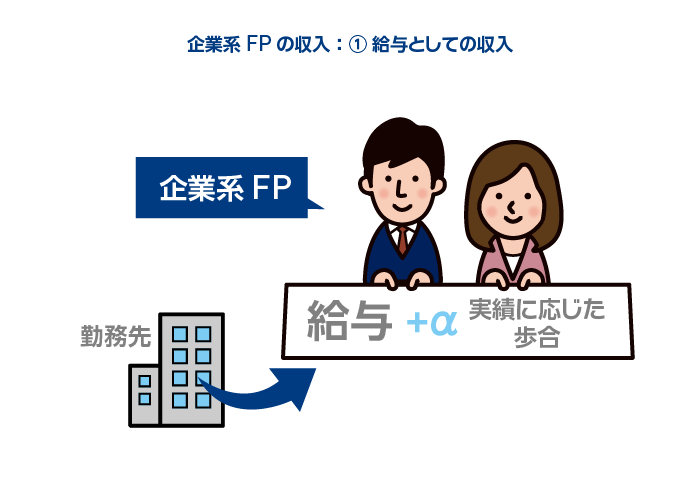

企業系FPは、分かりやすい:その1 給与としての収入源

企業系FPは「お勤め」をしている

わけですから、

勤め先から「給与」として

お金を貰うわけです。

保険会社の場合もあれば、

不動産会社の場合もあれば、

お勤め先自体がどんな業種か

にもよりますが、

給与を貰いながら、

「自分の成約実績に応じた歩合」を

+αで貰うケース

が多いかと。

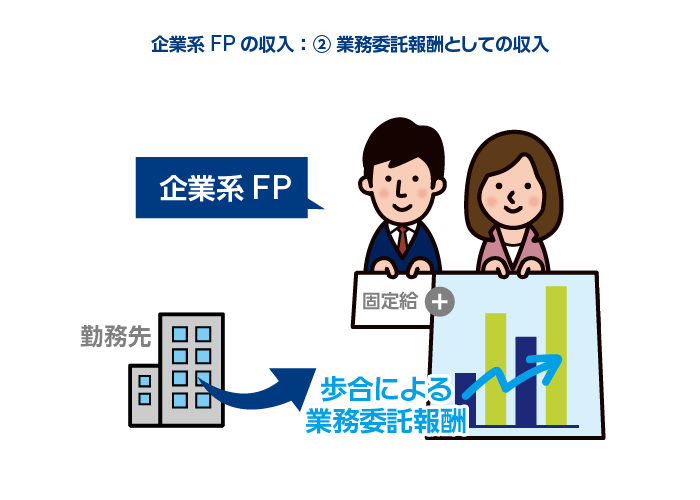

企業系FPのもう1つのパターン:その2 業務委託報酬としての収入源

このパターンは

保険会社に勤務している

パターンが多いように思います。

所謂、基本給は限りなく

低く設定された状態で、

ほぼほぼ

「完全歩合=フルコミッション」

というやつで、

契約数・契約売上を

上げれば上げるほど、

収益も大きくなるという

パターンです。

収益の貰い方のメインは、

給与ではなく

「業務委託報酬」としてもらいます。

この場合は、

「事業所得」ということに

なりますから、

普段の動きの中で使っているお金を

経費として計上しながら、

自分自身で確定申告をする形で

納税をします。

(詳しくは以下の記事を読んでみてください。)

≫サラリーマン(会社員)が副業で節税って可能?!事業所得又は不動産所得で損益通算

契約が取れない状態が続くと、

生活が回らないレベルで

稼げなくなる…

生活が苦しくなって、

僕自身に相談してくる

企業系FPの方もたまに居ます。

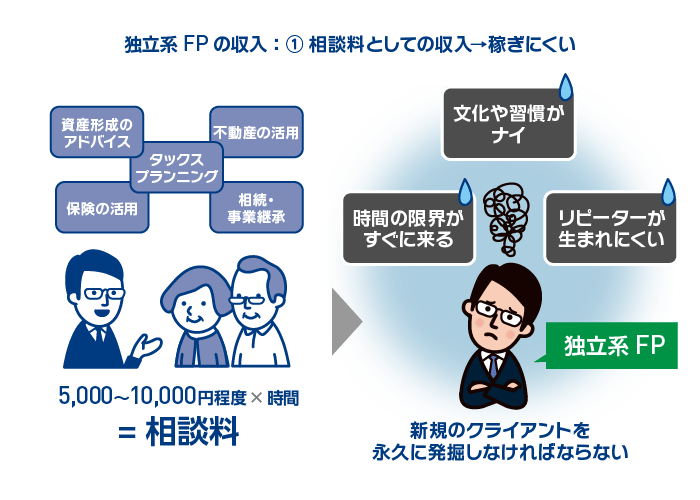

独立系FPとしての収入源:その1 相談料という収入源

FPの業務としては、

資産形成のアドバイス

タックスプランニング

不動産の活用

保険の活用

相続・事業継承

などなど多岐に渡ります。

このプランニングの際に、

相談料を取るケースは

多いように思います。

大体の相場は、

1時間で5,000~10,000円

くらいのイメージで、

1時間相談×30人

=15万円~30万円

という稼ぎ方になります。

仕事をしていますが、

相談料は

一切受け取っていません。

理由は3つあります。

相談料を受け取らない理由 その1:顧客の資産を縮小させる

相談料を取ること自体、

クライアントさんの資産を

痛めているように思います。

そもそも、

「FPって何?」というくらいの

イメージの方が多い中、

FPに相談をするという文化や

習慣が出来ていない日本の状況で、

相談料を頂くという稼ぎ方は

ハードルが高いかなぁ…

って僕は思います。

相談料を受け取らない理由 その2:リピーターが生まれにくい

クライアントさんも

時間の経過と共に

状況が変化していきます。

新入社員時代の稼ぎと、

管理職クラスになった時の

稼ぎも違うでしょうし、

結婚してパートナーが出来たり、

子供が生まれたり…etc

その時その時で

適切なアドバイスも

変わっていきます。

そうした時に、

クライアントさんからすると

敷居が高く

感じてしまいそうで、

僕は相談料を取る行為は

現在のところはしていません。

相談料を受け取らない理由 その3:モデルとして稼げない

これを一番の理由に

持ってきても

良かったですが(笑)

相談料をメインに

稼いでいこうとすると、

物理的に

自分自身の時間の限界が

すぐに来るため、

受け取れる金額の上限が

低くなりがちです。

また、理由2でも挙げましたが、

リピーターを作るのも

大変な手間となりますから、

常に新規のクライアントさんを

発掘してこなければなりません。

●物理的に時間の限界が来る

(稼げる金額が少なくなる)

●リピーターが生まれ辛い可能性

●相談料を取れる新規の

クライアントさんを永久に

発掘しなければならない

なにやら、

本末転倒な形ですよね(笑)

ではあるのですが、

以上3つの理由が主にあるので、

僕自身は

相談料は取っていません。

※もちろん、

顧問契約を結んで頂いて

定期的にアドバイスをする

場合はあります。

あくまで時間給のような

相談料は取らない

という意味です。

さて、

話を元に戻していきますね!

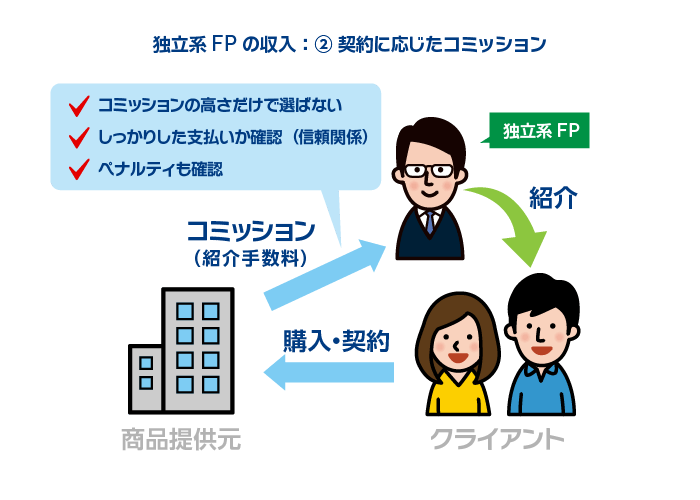

独立系FPとしての収入源:その2 契約に応じたコミッション

これは一番イメージしやすい

かと思います。

収入源の1つとなっています。

この場合、

コミッションの原資は

クライアントさんが支払う

商品代金に含まれていること

になります。

そのため、

クライアントさんが

支払う商品代金を

商品提供元と販売代理店

又は紹介者で

分け合ったものが、

受け取れるコミッション

となります。

この際の具体的な分け方は、

商品提供元との契約内容次第です。

商品提供元から直接、

販売代理店又は紹介者に

支払われるため、

クライアントさんには

コミッションの金額が

明かされません。

ただ、このコミッションを

収益源にする際も、

気を付けるべき点があります。

気を付けるべき点 その1:コミッションの高さだけで商品を選ばない

これ、仕事をしていく上では、

一見矛盾するように

聞こえるかもしれませんが、

かなり大事なポイントです。

上記にも書きましたが、

コミッションは、

クライアントさんが支払う金額に

含まれているわけです。

つまりは、

コミッションが高い

=クライアントさんへの負担率が

大きいという可能性がある

ということです。

当然扱う商品によっては、

クライアントさんのメリットも

ちゃんとありながら、

単純に利益率が高い商品だから、

その分、多くの

コミッションを支払える

というケースもありますが、

逆に、クライアントさんの

メリットを潰して

コミッション原資に充てている

ように思える商品も

実際に存在します。

クライアントさんの

メリットが低いけれど

コミッション率が高い商品

クライアントさんの

メリットが高いけれど

コミッション率が低い商品

の場合、

後者をしっかりと

選んでいくべきだと思います。

文章で上手く表現するのが

難しくて悩ましい

ところですが、

リピーターに

なって頂くうえでも、

目先の利益だけを追わない!

というのはどんなビジネスでも

同じではないかと思います。

気を付けるべき点 その2:商品提供元との契約内容はしっかりと把握する

これは当たり前過ぎる

話かもしれませんが、、、

何を言いたいかというと、

コミッション支払いが

しっかりと行われる

ことを確認した上で、

ペナルティなども同時に

しっかりと把握する

ということです。

口約束だけで

仕事をしている方もいますが、

また、

稼げる商品だったとしても、

同業のFP達の中にも

上記のように、

かなり危うい契約内容で

仕事をしている方と

出会ったりします。

十分に注意すべき点

と言えます。

独立系FPとしての収入源:その3 自分自らが販売元・サービス提供元になる

自社でリスクを負う

このモデルの稼ぎ方は、

いきなり最初から作ろうとしても

ハードルが高くはなりますが、

出来ることなら、

自社商品・自社サービスを

提供できるようになるのも

稼ぎ方の1つとして魅力的

だと思います。

頼ってもらえる

ファイナンシャルプランナー(FP)

として評判になれば、

これも1つの収入源

にしています。

著者:大葉龍和の場合の仕事内容の例

■貯める

■守る

■増やす

■稼ぐ

前提として、

FPは、

「お金にまつわるエトセトラ」を

仕事にすることになるので、

仕事範囲は、多岐に渡ります。

≫ファイナンシャルプランナー(FP)の業務内容・仕事内容って具体的にはどんな感じ???(著者の場合)

■ 保険提案

(プランニング&紹介)

■ 不動産提案

(プランニング&紹介)

■ 各種セミナー講師

■ 相続関連

■ 節税案件の提案

■ 会計関連からのコンサルティング

■ ガチンコの経営コンサルティング

ここからは意外と思われる仕事内容など

■ 物販関連

■ オンライン講座運営

■ ブログ書き方講座など

■ オンライン化・仕組み化

のお手伝い

■ ビジネスマインドセミナーなど

様々な収益の取り方を

していますので、

イロイロとミックス

している感じです。

まとめ

稼いでるの?

収益の上げ方を

イロイロ知りたい

著者の場合は?

企業に雇用される企業系FPと、

自分で経営する独立系FPとでは

収益の上げ方も違います。

■企業系FPは給与と歩合

■独立系FPは収益の上げ方は様々

企業系FPとしての収入源

給与形態がメインのケースと、

契約数に応じた歩合が

メインのケース。

独立系FPの収入源

相談料を貰うケースと、

契約に応じたコミッションを

受け取るケースと、

自分自らで

商品・サービスの提供元

になるケースなどなどetc…

があります。

紹介や販売に応じた

コミッションを受け取ったり、

顧問契約を頂いたり、

はたまた、

新しいFPという働き方の元、

- 物販業

- ブログの書き方

- オンライン講座運営

- オンライン化のお手伝い

- 何かの立ち上げや

個別コンサルなどなど、

幅広くお仕事を頂いています。

そんな僕自身が

FP育成の方達にオススメしている

収益の上げ方は?

と言うと、

契約に応じたコミッションを

受け取るモデル

※自分自らで商品・サービスを

組成するまでの

リスクを負わなくていい

※提携先さえあれば、

すぐにでも独立系FPとして

仕事を始められる

と並行して、

新しいFPという働き方で

様々なお仕事を頂ける

FPになっていくこと

をオススメしています。

詳しくは、

LINE配信などで

お伝えしていければと思います!

ということで、

今回はここまで~

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓