●独立までに何をしたらいい?

●具体的にイロイロと知りたい

僕は、

2008年から仕事として

FP(ファイナンシャルプランナー)を

やっていますし、

現在は、FP育成も

手掛けていたりします。

FP未経験者を独立・成功するまで

育成してきた経験から

感じることとして、

FPは応用範囲が広く、

人生全体で

役立つ知識・スキルが

得られる仕事であり、

- FPの知識

- スキル

が身に付くと以下のような

ことが可能になります。

■自分自身や家族の老後設計や準備が出来る

■効率の良い資産形成が出来る

■ビジネス(副業・専業)、経営など全般に活かせる

この記事では、

僕自身が【FP歴11年】の中で

実際に感じていることなど、

FP(ファイナンシャルプランナー)

という仕事・生き方のエッセンス

をお伝えしていきます。

初心者・未経験者向けの話

もしつつ、

収益を上げるために

押さえておくべきポイント

など、すでに

FPとして現場に

いらっしゃる方にとっても、

勉強になるポイント

も書いています。

僕自身が考える

「新しいFPという働き方」にも

少し触れていけたらと思います。

- FP(ファイナンシャルプランナー)で独立開業に資格は必要無し

- 独立系FPと企業系FPとの割合

- 独立系FPの仕事内容・業務内容 【かなり自由】

- 独立開業したFPの年収

- 独立開業に必要な費用 0円でも可

- FPとして独立開業するための手順【起業準備が大事】

- FP独立開業の起業準備:その1 まずは副業から(週末起業で腕試し)

- FP 独立開業の起業準備:その2 自分の資産形成のために勉強しまくる

- FP 独立開業の起業準備:その3 扱いたい商品を自分で試してみる

- FP 独立開業の起業準備:その4 目標年収を計画(年収1,000万円超)

- FP 独立開業の起業準備:その5 在職中(副業の間)に会社・法人を設立

- 集客をする場合の3つの切り口

- 未経験者でもFP・ファイナンシャルプランナーで独立開業を目指せます

- まとめ

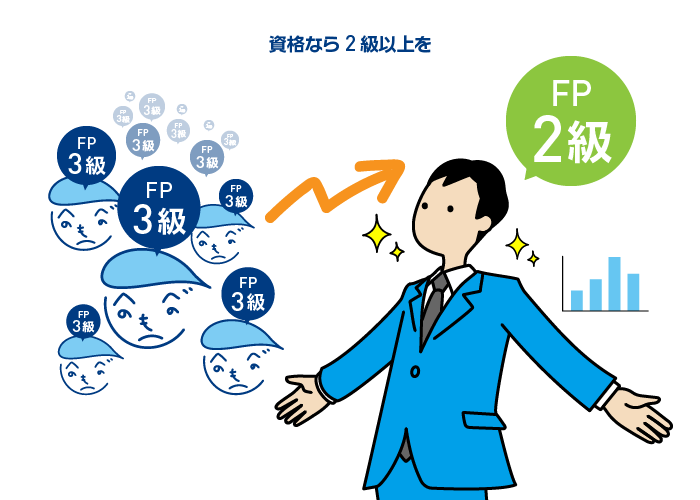

FP(ファイナンシャルプランナー)で独立開業に資格は必要無し

FPで独立開業 資格は必要無し

そもそも、

FP資格が無くても、現場では、

ファイナンシャルプランナー(FP)と

名乗れてしまいます

FP2級以上を推奨です。

FP資格が欲しい場合はFP2級以上:名刺に載せても違和感無し

と思うようでしたら、

FP2級以上を推奨します。

FP2級以上でしたら

名刺に載せられますし、

だいたい、どういう制度・商品が

日本にあるのか、

ザックリとわかるかと思います。

「FP3級じゃダメなの?」

というと、

そうではありませんが、

あまりにも簡単に資格が

取れてしまうことから

わかるように、

現場では使い物になりません

&

名刺に載せるのも気が引けます

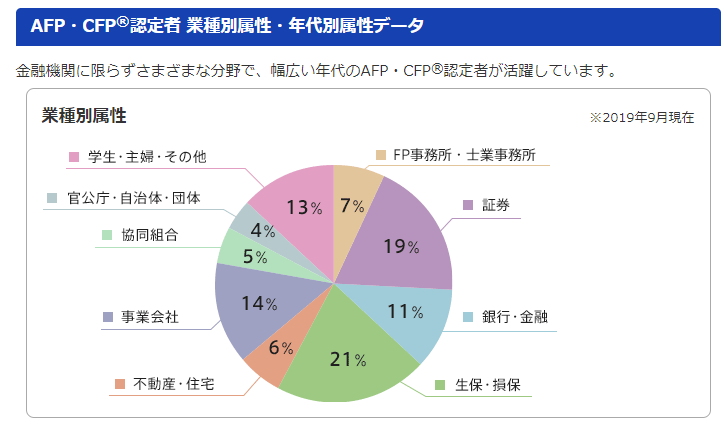

独立系FPと企業系FPとの割合

参照元 日本FP協会 データで見るFP資格 より

独立系FPの割合を

見てみようと思いましたが、

上記のデータからは

読み取れません( ゚Д゚)(笑)。

おそらく、

- その他13%

- 事業会社14%

- FP事務所7%

辺りの数値に、独立系FPが

紛れていそうですが、

イマイチハッキリしません。

あと、そもそも

FP資格は持たずして独立系FPとして

活躍している方もたくさんいます

ので、余計に数字が

ハッキリしません。

データで見てとれる範囲では

ほとんどの方が

雇用される形式の企業系FP

だということです。

独立の仕方が分からないFPの方も

たくさん居ることを考えると、

ある意味、

やったもん勝ちと言える

部分があると感じています。

独立系FPの仕事内容・業務内容 【かなり自由】

■貯める

■守る

■増やす

■稼ぐ

前提として、

FP(ファイナンシャルプランナー)は、

「お金にまつわるエトセトラ」を

仕事にすることになるので、

仕事範囲は、これを読んでいる

あなたが思っている以上に

多岐に渡ります。

≫ファイナンシャルプランナー(FP)の業務内容・仕事内容って具体的にはどんな感じ???(著者の場合)

一般的にイメージされる

だろう仕事内容

■ 保険提案(プランニング&紹介)

■ 不動産提案(プランニング&紹介)

■ 各種セミナー講師

■ 相続関連

■ 節税案件の提案

■ 会計関連からのコンサルティング

■ ガチンコの経営コンサルティング

ここからは意外と思われる

仕事内容など

■ 物販関連

■ オンライン講座運営

■ ブログ書き方講座など

■ オンライン化・仕組み化のお手伝い

■ ビジネスマインドセミナーなど

お金関連全般になってくると、

かなり多岐に渡ります。

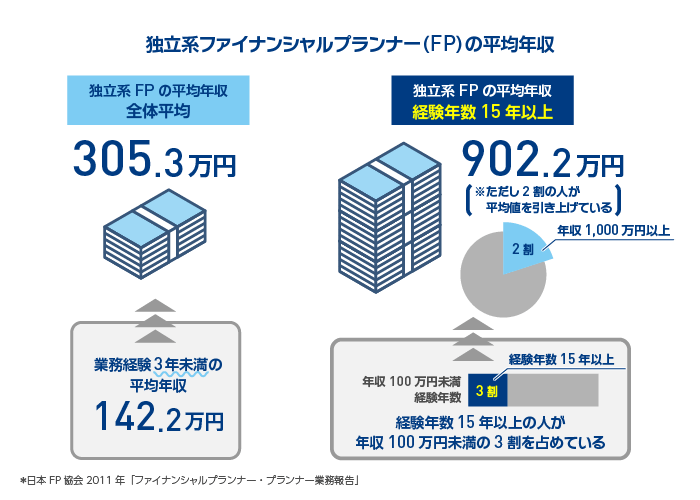

独立開業したFPの年収

日本FP協会が2011年に行った、

「ファイナンシャルプランナー

・プランナー業務報告」

の調査結果を見ると、

独立系

ファイナンシャルプランナー(FP)の

平均年収は305.3万円

とされています。

さらに、

業務経験が3年未満になると

平均年収は142.2万円まで下がります。

経験年数15年以上では

平均年収は902.2万円となっています。

≫ファイナンシャルプランナー(FP)で稼げない方に多いパターン

やり方次第で

稼げもするし、稼げない

という方もいます。

FPでもそれは同様

ということです。

僕(著者)のFP育成方針| 2~3年で年収1,000万円以上を目指そう!

先にお伝えしておくと、僕と一緒に

ファイナンシャルプランナー(FP)を

仕事としてやっていく方には

FPを副業で始めて、

2~3年で年収1,000万円以上を

目指して独立しちゃいましょう!

とお伝えしています。

上記の

目標1000万円を1年以内に達成

する方もなかには

いらっしゃるので、

平均データとしての

15年以上の経験年数で

年収900万円という数字が、

イマイチ僕には

ピンときていません。

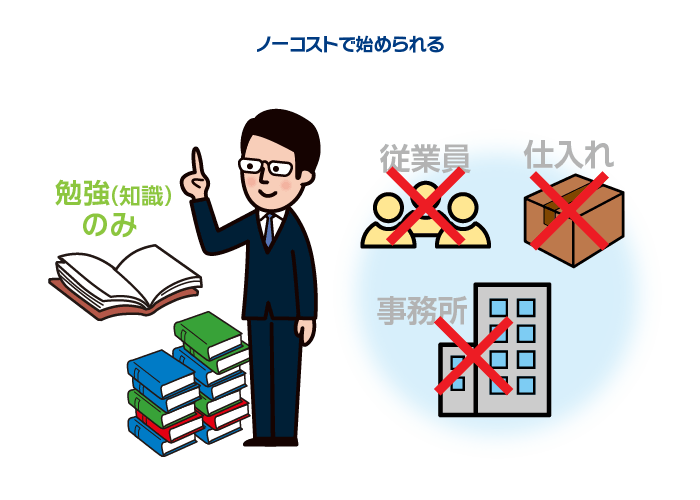

独立開業に必要な費用 0円でも可

勉強・知識は必須ですが、

固定コストを抱える必要はありません。

■事務所必要無し

■従業員必要無し

■仕入れなど無し

とにかく勉強することから

始まるんですよね。

独立開業の費用・コストはどこまで拘るか?で変動

ロゴや名刺をしっかり作るなら、

デザイナー外注のための

費用もかかります。

✅スーツをパリッと新調するなら?

✅WEBサイト・ブログサイトを

外注で作るなら?

FPはノーコストで始めることが

出来るのもメリットの1つなので、

あまり最初はコストを

かけすぎない方が良いと言えます。

≫【FP歴11年】FP(ファイナンシャルプランナー)を副業で始める・稼ぐ方法教えます|会社員・サラリーマンにオススメ

どこまでを自分でやるか

次第と言えます。

あとで書きますが、そもそも、

軌道に乗るまでは副業で

独立系FPとして

収益を上げれば、

コストなどをそれほど

気にする必要もない

と言えます。

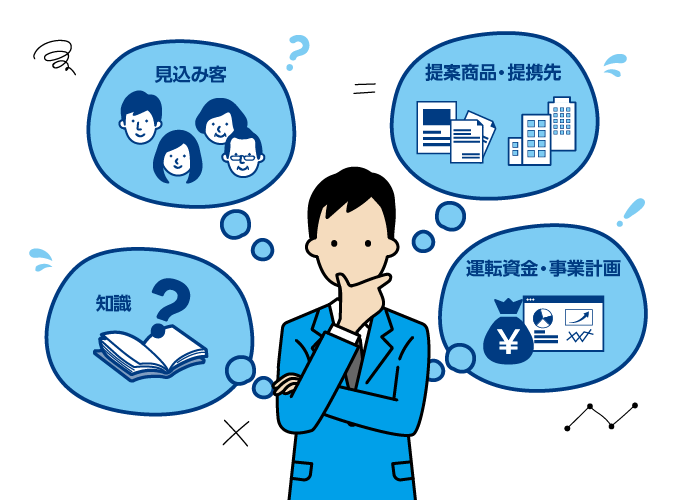

FPとして独立開業するための手順【起業準備が大事】

繰り返しになりますが、そもそも、

FP資格が無くても、現場では、

ファイナンシャルプランナー(FP)と

名乗れてしまいます。

ですので、資格云々よりは、

それ以外の要素の準備に頭と身体を

使う方が効率が良いと言えます。

■扱う案件が定まっていない

⇒【商品・案件・提携先】

■案件に対しての知識不足

⇒【知識・実務】

■見込み客を作っていない

⇒【集客・営業】

■事業計画がない

⇒【計画性】

上手くいかないのは

目に見えています。

ということで、

独立開業のため、

起業準備は

しっかりしていきましょう!

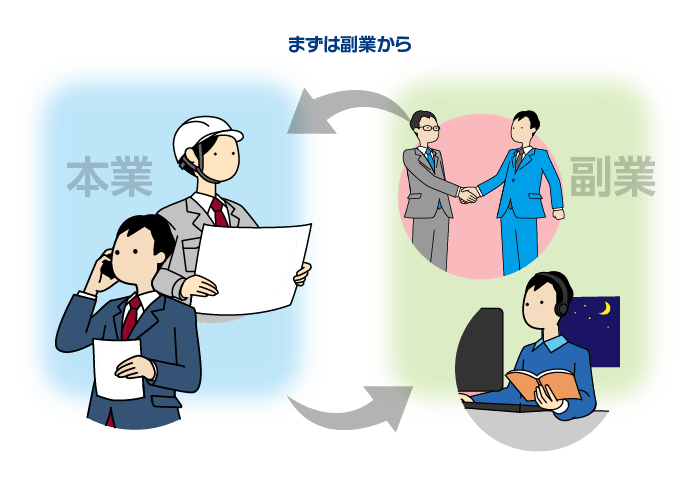

FP独立開業の起業準備:その1 まずは副業から(週末起業で腕試し)

独立系FPになるために、まずは

副業としてスタートすることをオススメ

しています。

だって、、、

【ノーコスト】だから!!

≫【FP歴11年】FP(ファイナンシャルプランナー)を副業で始める・稼ぐ方法教えます|会社員・サラリーマンにオススメ

お休みの土日などを充てて、

勉強や、見込み客つくりを

始めればよいわけです。

専業になるまでに副業として走る期間:現在収入の2~3倍

副業として走る期間は、

少なくとも、

現在の収益・給与の、2倍は稼いでから、

専業にするかどうかを

考えたらいいかと思います。

FPで稼げるように

なった瞬間に、

元々在籍していた会社を

辞めてしまう人を

見かけますが、

危険だなぁ~と

思ってしまいます。

というのも、

独立系FPは自営業ですから、

そもそもが不安定ですし、

サラリーマン時代には

かかってこなかった経費が

かかってきます。

動けば動くほど、

- 交通費

- アポイントの際のお茶代

などは一気に増えていきます

(ZOOMなど活用すれば別)。

サラリーマン時代と稼いでいる

金額ベースは同じに見えても、

明らかに生活水準は

下がってしまいます。

余裕の無さは、

クライアントさんにも

伝わり兼ねないですし、

何よりも、

分からない感覚でしょうが、

収益が不安定なのは

精神的にも

かなりしんどいよ~~~~~

ということで、

まずは副業からがオススメです。

番外編:企業系FPで実践経験を積んで独立【保険の歩合の仕事がオススメ】

副業とかではなく、

という方には、

保険の歩合での仕事を

オススメします。

当然、

甘い世界ではないので、覚悟は必要

ですが、

企業系FPとしての

実務経験を積みたいなら、

営業力も鍛えられる保険が

良いかなぁと思います。

特に、1社専属の

保険プランナーというよりは、

乗合代理の保険プランナーがオススメです。

※この辺りはまた別記事で

詳細に触れたいと思います。

オススメするかの理由は2つ。

1つは、

提案商品の種類の点。

もう1つは、

副業的に他のFP案件を扱うなら

乗合代理の方が

まだ比較的自由度が高い

からです。

独立のための

武者修行だとするなら、

自由度は残しておいた方が

良いと個人的には思います。

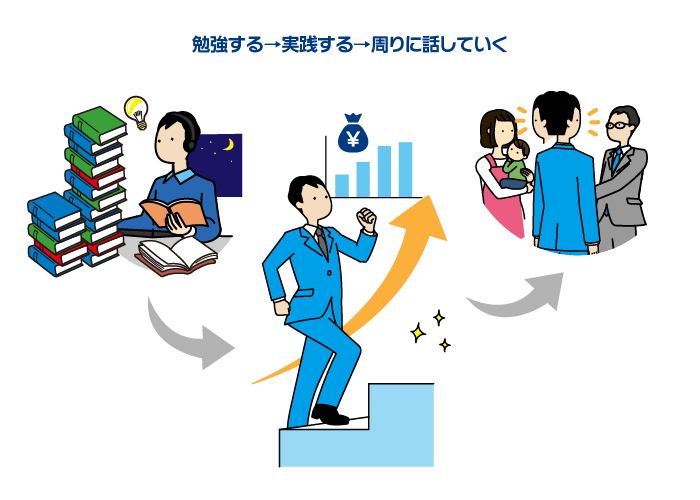

FP 独立開業の起業準備:その2 自分の資産形成のために勉強しまくる

独立するために勉強するのは

スゴク良いことですし、

大事なことなのですが、

そもそも、

あなた自身の

資産形成のためにも

勉強した方がベスト

というお話です。

僕自身が、実は

ここからのスタートでした(゚д゚)

ただひたすらに自分自身の資産形成をしたくて、勉強しまくった

不思議な事に、まわりの友人・知人から、お金に関する相談をされるようになる

「僕(著者)と同じ方法で資産形成をしたい」と言い出す方が増えた

これが仕事になっていったわけです。

実践していることが、

クライアントさんのタメになる

のは至極当然のことですよね。

自分は実践せずに、

商品を売りつけるだけの

FPになったところで、

商売として長続きはしない

気がします。

勉強中に潜在的な見込み客を作っておく

自分自身が

「実践したい!」と思えるような

情報・知識が身に付いたら、

自然と

「まわりにも教えてあげたい!」

という気持ちが芽生えてきます。

なので、

とFP業を始める前から

悩んでいる方は、まだ、

- 知識不足

- 情報不足

ということになります。

「ただ、そうは言うものの・・・」

と不安に思うようなら、

自然な方法で見込み客を作る

方法の1つとして

独立するために

勉強中なんだ~」

「自分の

資産形成のために、

色々勉強中なんだ~」

と、

まわりの友達に

言いふらしておけばいい

と思います。

あくまで

コテサキのテクニック的な

話になってしまいますので、

しっかりと自分が良いと

判断できるまで

対象の内容を勉強する

という姿勢は

忘れてはいけません。

勉強中に、協力者などを作っておく

自分の資産形成のために勉強しつつ、

独立のための人脈作りをすることも

大事な準備と言えます。

もしも僕が人脈を作るなら、

MDRT以上の方は特に、

人脈として探しておきます。

理由は独立系FPと

相性が良いからです。

MDRTの方は保険が欲しい、

こちらは保険以外も扱える・・・

という立場になれば

お互いにWin-Winの関係が築けます。

≫MDRT?COT?TOTとは?年収1000万から6,000万以上保険プランナーの称号について

については、また別記事などで

書けたらと思います。

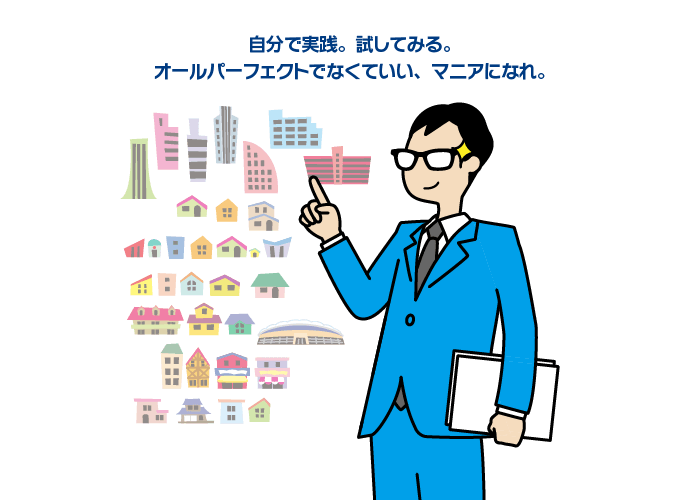

FP 独立開業の起業準備:その3 扱いたい商品を自分で試してみる

まずは

自分が実践するというのは大事

ですね。

ただ、当然、資金量的な問題や、

その他の理由で、

どうしても実践出来ないケースも

出てくるかと思いますが

これは仕方ありません。

何も自分では実践せずに、

まわりにアドバイスだけする

というスタンス

これは避けた方が良いです。

クライアントさんは、

あなた自身のことを

参考にしますので、

実践もせずに

アドバイスだけするのは

良くないですw

ただ、繰り返しになりますが、

今はどうしても資金的に無理

という場合は仕方ないと思います。

その場合は、マニアックに、

とにかく勉強しまくった方が良いです。

ちなみに誤解を恐れずに言うなら、

全てにおいて

オールパーフェクトな知識は

必要ありません。

自分が扱いたい商品に関しては、

マニアになるべき

だというお話です。

注意:コミッションと商品の選び方

扱う商品によっては、

クライアントさんのメリットも

ちゃんとありながら、

単純に利益率が高い商品もあります。

その場合、

多くのコミッションを貰える

というケースもありますが、

逆に、クライアントさんの

メリットを潰して

コミッション原資に充てている

ように思える商品も実際に存在します。

■クライアントさんの

メリットが低いけれど

コミッション率が高い商品

■クライアントさんの

メリットが高いけれど

コミッション率が低い商品

後者をしっかりと

選んでいくべきだと思います。

FP 独立開業の起業準備:その4 目標年収を計画(年収1,000万円超)

FPとして独立開業、

【専業の】独立系FPを

「目指す」場合、

年収1,000万円以上を稼ぐことを

僕はオススメしています。

もちろん1,000万円以上稼ぐ前に

独立開業して専業の独立系FPに

なることも可能ですが、

気持ちにも余裕があるように

した方が良いかと思うので、

1,000万円以上を稼ぐ計画を

1回立ててみて欲しいわけです。

僕と一緒に動いている方々

- 20代の方

- 30代の方

- 40代の方

など年齢も様々で、

上記ラインをクリア

している方がいます。

要するに、

実現可能な目標

ということです。

年収計画を立てるために:コミッションなどを把握する

自分自身が扱いたい

商品・案件があったとして、

どのくらいのことをすれば、

いくらくらい稼げるのかを

計画するにあたり、

- コミッションの数値

- 自分の利益の取り分

などは把握した方が良いです。

例えば、

1件の契約で20万円の収益

が上がるなら、

20万円×50件=1000万円

ということで

年間で50件の

成約を上げるための計画

を練る必要があります。

当たり前の話のようですが、

現場で話をしていると、

【無計画に仕事をしている人】

をたくさん見かけます(笑)

仕事なわけですから、

しっかりと数値は把握するべき

かと思います( ..)φメモメモ

稼げるようになると、

必然的に次に出てくる話題が

税金の節税のお話

だったりします。

そこで、、、

FP 独立開業の起業準備:その5 在職中(副業の間)に会社・法人を設立

独立系FPとして開業するには

■個人事業主として事業を行う

■法人として事業を行う

という選択肢があるわけですが、

もし、FP業を生涯の仕事の1つに

選ぶつもりがあるなら、

早期に法人化

してしまうのがオススメです。

大きく3つあります。

法人設立のメリットその1:経営者と同じ立場になるとアドバイスがしやすい

経営者の悩みは

経営者しか分からない

ところがたくさんあります。

経営者の目線になることで、

見込み客層は、

大きく広がります。

法人設立のメリットその2:税制面でのメリット

節税という観点から見ると、

利益が小さい間は

個人事業主の立場でも

節税は可能ですが、

法人設立のメリットその3:社会的な信用が得られやすい

名刺の肩書なども、

やはり意識的に見ている人は

見ています。

初対面のクライアントさんなどは

特に敏感に反応したりします。

その際、

- 個人事業主なのか

- 法人化しているのか

の違いを、

気にする人は気にします。

法人の方が

信用はおかれやすい傾向

にあります。

また、

金融機関からの

資金調達をしやすくなったり

もします。

法人設立メリット番外編:副業バレを防ぐ 副業がそもそも禁止されている方へ

この辺りは、

あなたがお勤めの

会社のルール次第なので

一概には言えないのですが、

会社・法人を設立すると、

「税制面で」副業が

バレないようには出来ます。

詳しくは以下の記事を

見てみてください( ..)φメモメモ

≫サラリーマン(会社員)の副業がバレない方法は、法人化するのがベスト?!

会社を設立して

あなた自身が役員報酬を取らない

=0円

にしておけば、

あなた個人の所得は、

メインでもらっている

給与のみとなります。

あなた個人の税金の額が

ズレる恐れがありませんので、

税金による

副業バレ回避となります。

集客をする場合の3つの切り口

FPとしてクライアントさんを

集客する方法ですが、

これは人によって得意なところで

集客するのがまずは一番良いと言えます。

オフライン × オンライン

ただ、

僕自身が感じていることとして、

オフラインとオンラインの

組み合わせは効果があります。

また、

もし今から集客力を付けていくなら、

3つの切り口のバランスを

取るのがオススメです。

■紹介営業(オフライン)

■ブログ活用(オンライン)

■SNS活用(オンライン)

オフラインとして紹介営業、

そして、

オンラインとして

サイト活用(ブログなど)を

実践しながら教えています。

集客1:オフラインで紹介営業

案件をクライアントさんに

紹介する際に、

必要なスキルとして、

「ABC」と

「TUP(ティーアップ)」

というものがあります。

身に付けておくと

応用範囲も

広くで便利ですので、

FPをやるやらない

以前の話として、

心の底から

身に付けておくべきと言える、

オススメのスキルです。

≫紹介営業のやり方・方法の基本はABC(エービーシー)

≫T-UPが仕事を作る人生を作る:T-UP(ティーアップ)とは…まずは紹介営業のコツとして

集客2:オンラインでサイト活用(ブログなど)

情報を貯めていく・情報を発信

していく媒体として、

自分自身のサイトを持っておく

ことはオススメです。

情報を整理して

置いておけるので、便利です。

僕自身、ブログ作成と共に、

書き方講座なんかも

やっているくらいです。

ちなみに、

ブログだからといって、

顔や名前を必ずしも

出す必要は無いです。

集客3:オンラインでSNS活用

SNSは活用できると

かなりの爆発力がありますよね。

現在、僕自身も

イロイロと勉強中です。

未経験者でもFP・ファイナンシャルプランナーで独立開業を目指せます

独立開業するために、

まずは副業として開始する

メリットは分かったけれど、

未経験の僕にも

出来るか不安

もあります…

大丈夫ですよ!

僕自身も最初は

右も左も分からない

ところから始めていますし、

僕自身が

指導している方も、

未経験から

始められていますので。

でも、ホントに僕自身が

クライアントさんを

集客できるかなどの

不安もあります・・・

一般的なFPとしての

仕事のイメージが強すぎて、

保険や不動産などを

売れるかどうかで

考えていたりしませんか?

僕自身が提案している

新しいFPという働き方の場合、

提案できる内容は

もっと幅広いものですし、

なんだったら、

保険や不動産などの

提案などもしない

クライアントさんも

いますよ(笑)

思っているより

イロイロな活動の仕方が

あるんですね!

まとめ

●独立までに何をしたらいい?

●具体的にイロイロと知りたい

今回は、

FPとして独立開業の起業準備

ということで、

ザックリとした

大きな流れだけ書きました。

独立系FPとして、

独立開業・起業するまでの準備

としては

■ まずは、副業で始める

■自分の資産形成のために勉強しまくる

■自分で試して実践する

■年収目標・計画を作る

■年収1,000万円までは副業で?!

■会社・法人を設立する(理想)

僕自身の元で独立系FPを目指す方には、

こんな感じのことを

お話しさせてもらっています!

詳しくは、LINE配信などで

お伝えしていければと思います!

ということで、今回はここまで~!

高単価FPの育成

副業FP卵の育成

⇒ 【無料動画&無料セミナー】

3大特典

(動画・書籍・セミナー)

をプレゼント!

本業FPをスケールしたい方へ

副業FPでマネタイズしたい方へ

(※FP資格が無くてもOKです)

初心者0からFP副業を始めて

3か月で150万円

6か月で800万円

1年で1,000万円

など多数の実績例があります。

期間限定で無料動画を公開中です↓

今のうちにご視聴ください

↓ ↓ ↓ ↓ ↓